Установление цен на товары или услуги, возможно, является одним из самых важных, но и самых сложных решений, которые вы можете принять. Некоторые предприятия используют стратегию ценообразования «затраты плюс», чтобы достичь приемлемой цены.

Ценообразование по принципу «затраты плюс» — это когда компания устанавливает цены, умножая себестоимость проданных товаров на желаемый процент наценки. Короче говоря, посмотрите, во сколько вам обходится производство продукта, и умножьте это на фиксированный процент, чтобы получить продажную цену. Многие предприятия, ориентированные на продукты (например, розничная торговля), используют эту стратегию ценообразования для простоты.

Чтобы использовать стратегию ценообразования "затраты плюс", вам необходимо знать следующее:

Но вы можете изо всех сил пытаться получить справедливый процент наценки, который также дает вам достойную прибыль. При выборе процента наценки обратите внимание на отраслевые стандарты, такие как:

Если вы используете стратегию ценообразования «затраты плюс», вам не нужно использовать один и тот же процент для каждого продукта. Вы можете изменить процент наценки.

Не все являются поклонниками ценообразования «затраты плюс». Многие предприятия используют его в качестве своей стратегии ценообразования, но многие эксперты по ценообразованию согласны с тем, что у него есть свои недостатки.

Взвесьте все «за» и «против», прежде чем полагаться на стратегию ценообразования «издержки плюс» для своих продуктов или услуг.

Итак, почему вы должны рассмотреть возможность реализации стратегии ценообразования «затраты плюс»? Взгляните на некоторые из наиболее распространенных плюсов этой модели.

Это легко реализовать: Одно из самых больших преимуществ использования этой стратегии заключается в том, что ее легко рассчитать… что означает экономию времени. А какой владелец бизнеса этого не хочет?

Ценообразование по принципу «затраты плюс» не требует тщательного анализа рынка ценообразования ваших конкурентов или того, что клиенты готовы потратить (что также является недостатком, о котором мы поговорим позже). Вместо этого вам просто нужно определить, сколько стоит производство продукта, и использовать формулу ценообразования «затраты плюс», чтобы получить продажную цену.

Вы можете обосновать свои цены: Еще одна причина, по которой предприятия выбирают эту стратегию ценообразования, заключается в том, что цены являются оправданными. Если ваши производственные затраты увеличиваются, вы можете четко объяснить, почему растут и ваши отпускные цены. Это потенциально может повысить прозрачность бизнеса… и помочь вам поднять цены, не теряя клиентов.

Это стабильная ценовая стратегия: Нет ничего хуже давней ценовой войны с одним или несколькими вашими конкурентами. Но с моделью «затраты плюс» вы сможете избежать этих ценовых войн.

Почему? Поскольку вы не устанавливаете цены на основе исследований конкурентов, вы менее склонны повышать и понижать цены на основе решений ваших конкурентов.

Теперь, когда вы знаете преимущества метода «затраты плюс», мы можем обратить внимание на обратную сторону. Вот несколько причин, по которым вы можете колебаться, прежде чем применять этот метод ценообразования.

Возможно, вы не покроете все свои расходы: В зависимости от того, насколько хорошо вы оцениваете и распределяете затраты, вы можете в конечном итоге установить продажную цену, которая ниже, чем все затраты вашего бизнеса.

Помните:затраты на продукт — не единственные ваши расходы. У вас также могут быть другие расходы, такие как заработная плата сотрудников, которые не связаны с производством и страхованием. Не говоря уже о том, что у вас может быть усадка запасов (например, сломанные продукты).

Если вы используете ценообразование по принципу «затраты плюс», взгляните на все расходы вашего бизнеса и подготовьтесь к неудачам, таким как усадка, прежде чем устанавливать процент наценки.

Возможно, вы недостаточно конкурентоспособны: Неспособность провести маркетинговое исследование того, что берут ваши конкуренты, может оказаться упущенной возможностью.

Вы можете взимать слишком большую плату и терять клиентов к конкурентам. Или вы можете брать слишком мало и упускать потенциальную прибыль.

Возможно, это неподходящая цена для ваших клиентов: Как и исследование конкурентов, исследование клиентов имеет решающее значение для понимания того, кто ваши клиенты и сколько они готовы платить.

Если вы решите, что стратегия ценообразования на основе затрат подходит для вашего малого бизнеса, используйте для начала формулу.

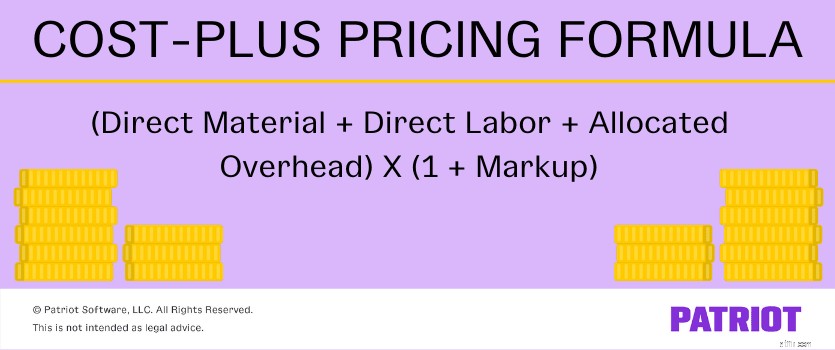

Формула ценообразования "затраты плюс" =[(Прямой материал + Прямой труд + Распределенные накладные расходы) X Надбавка] + (Прямой материал + Прямой труд + Распределенные накладные расходы)

Более простой способ написать эту формулу — добавить единицу к десятичной дроби вашей разметки:

Формула ценообразования "затраты плюс" =(Прямой материал + Прямой труд + Распределенные накладные расходы) X (1 + Наценка)

Смущенный? Давайте рассмотрим пример ценообразования по принципу «затраты плюс», чтобы увидеть его в действии.

Скажем, вы пытаетесь узнать цену продажи своих картин. Вы определяете прямой материал, прямой труд и накладные расходы, связанные с созданием каждой картины. И вы решаете наценить его на 40 %, или 0,40.

Взгляните на свои расходы:

Используйте формулу, чтобы найти цену продажи:

(10 долл. США + 50 долл. США + 12 долл. США) X (1 + 0,40) =100,80 долл. США

Вы должны брать 100,80 долларов США за картину по модели «затраты плюс».

Если вас не устраивает метод ценообразования «затраты плюс», у вас есть несколько других вариантов.

Противоположностью ценообразования по принципу «затраты плюс» является ценообразование, основанное на стоимости. В отличие от ценообразования по себестоимости, ценообразование на основе ценности учитывает, насколько ценны ваши предложения для ваших целевых клиентов. Ценообразование на основе стоимости требует не изучения ваших затрат, а серьезного исследования рынка (например, опроса клиентов, демографических данных потребителей и т. д.).

Еще одна стратегия ценообразования, которую вы можете рассмотреть, — это конкурентное ценообразование. С помощью этого метода вы узнаете, сколько ваши конкуренты берут за аналогичные продукты или услуги, и предложите вам более низкую цену. Но опять же, это может привести к ценовым войнам.

Вы также можете использовать комбинацию стратегий ценообразования, чтобы охватить все ваши базы. Для этого проанализируйте цены конкурентов, рассчитайте свои затраты и узнайте, сколько готовы платить ваши клиенты.

Сначала устанавливается цена. Затем идет продажа. А потом приходит… бухгалтерия. Программное обеспечение Patriot для онлайн-бухгалтерии позволяет легко отслеживать доходы, записывать платежи, создавать счета и многое другое. Получите бесплатную пробную версию прямо сейчас!