Слово бюджет может получить плохую репутацию. Люди думают, что бюджеты сложны, отнимают много времени и ограничивают. Но послушайте:бюджетная жизнь того стоит.

Бюджет не говорит вам нет тратить. Это дает вам право тратить правильно — чтобы показать своим деньгам, кто здесь главный. (Вы.)

А с EveryDollar это намного проще. Готов начать? Давайте разберем шаги и узнаем, как создать бюджет с помощью EveryDollar.

Во-первых, давайте начнем с четкого определения бюджетирования. Ваш ежемесячный бюджет это просто план за ваши деньги. Каждый доллар. Каждый месяц. Когда вы создаете месячный бюджет, вы указываете своим деньгам, куда идти, чтобы больше никогда не задаваться вопросом, куда они ушли.

Вы можете составить свой бюджет в электронной таблице, на листе бумаги или, что еще лучше, с помощью EveryDollar.

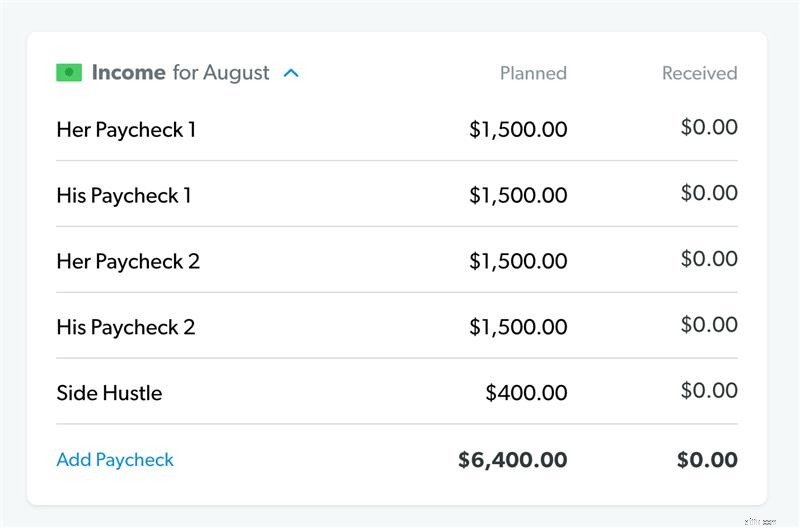

Первый шаг к созданию месячного бюджета прост:введите свой доход. Доход — это любые деньги, которые вы планируете получить в течение этого месяца — это означает вашу обычную зарплату и любые дополнительные деньги, которые вы получаете за счет подработки, распродажи гаража, внештатной работы и тому подобного.

Вот как вы вводите свой доход в EveryDollar:

Теперь, когда вы запланировали приток денег, вы готовы ко второму шагу — планированию оттока денег. Пришло время составить список ваших расходов.

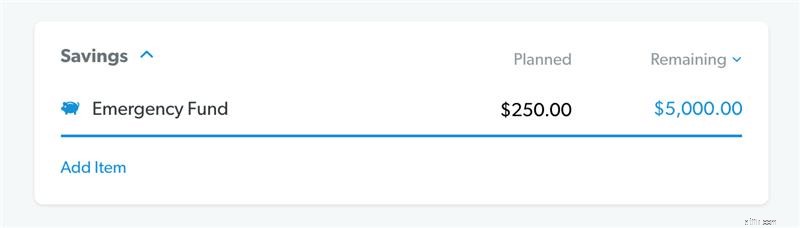

Прежде чем браться за счета и другие расходы, отложите деньги на благотворительность. Мы верим в 10% вашего дохода здесь. А если у вас еще нет резервного фонда, сделайте сбережения одним из своих приоритетов.

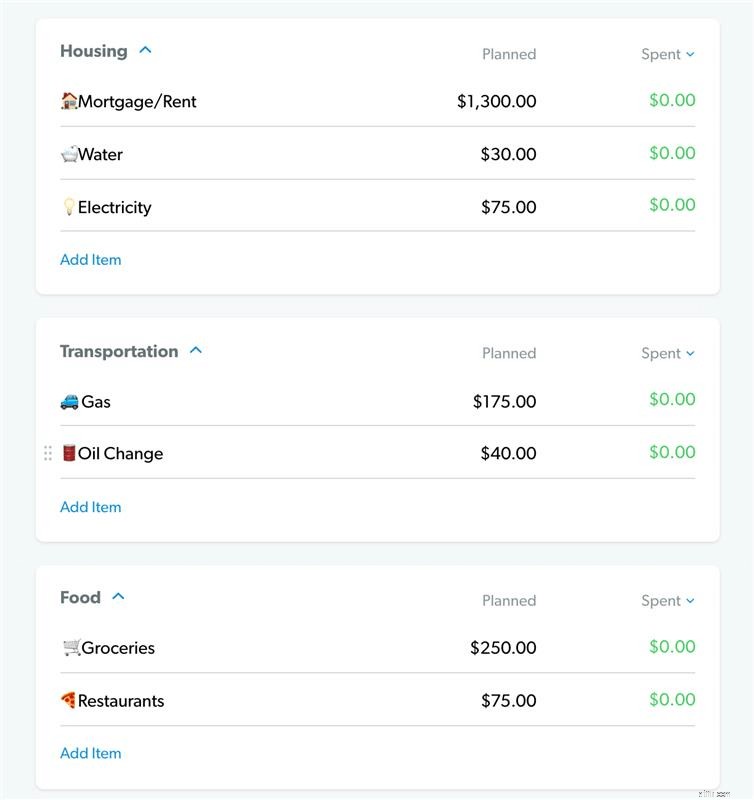

После этого сосредоточьтесь на том, чтобы прикрыть свои четыре стены:еда, коммунальные услуги, жилье и транспорт. Другими словами, вы кормите свою семью, включаете свет, платите арендную плату или ипотеку, заправляете машину бензином и поддерживаете ее в рабочем состоянии.

В EveryDollar вы покроете свои четыре стены в категориях бюджета «Жилье», «Транспорт» и «Питание». В каждой категории вы захотите добавить строки бюджета, нажав «Добавить элемент» и назвав строку. (Вы даже можете использовать эмодзи! Эй, кто сказал, что составление бюджета — это не весело?)

Ознакомьтесь с нашим примером бюджета ниже, чтобы увидеть общие строки бюджета для каждой из этих категорий.

Некоторые из этих строк бюджета легко планировать, потому что они представляют собой так называемые фиксированные расходы. — иначе вы платите одну и ту же сумму каждый месяц. Например, ваша арендная плата или ипотека, вероятно, являются фиксированными расходами.

Другие расходы меняются от месяца к месяцу, например, сколько вы тратите на бензин. Не волнуйся. Вы можете войти в свой онлайн-банкинг и просмотреть последние пару месяцев. Что вы обычно тратите на эти расходы? Сделайте точную оценку на основе прошлых расходов и внесите ее в плановую сумму.

Сделайте это для любых расходов на еду, коммунальные услуги, жилье и транспорт, которые вы оплачиваете каждый месяц.

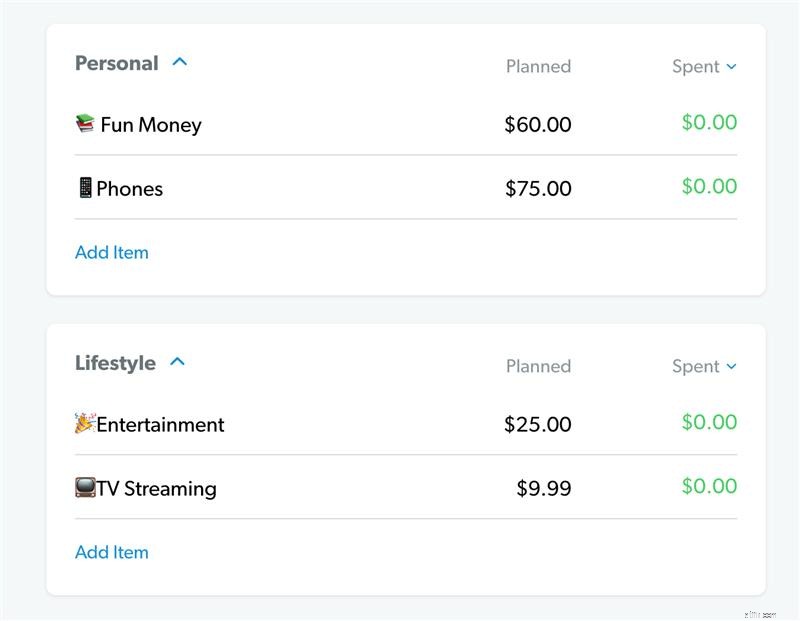

Затем вам нужно перечислить все ваши другие ежемесячные расходы. Начните с предметов первой необходимости, таких как страхование, долги и уход за детьми. Затем работа в разной строке и любые развлечения и забавы за деньги (иногда называемые личными расходами). В EveryDollar вы увидите следующие категории:Личное, Образ жизни, Здоровье, Страхование и Долг.

Снова создайте необходимые строки бюджета для каждой из них. Начните с фиксированных расходов, прежде чем заполнять предполагаемые запланированные суммы любых остальных.

Хорошо, вот важное уточнение. Очень. Важный. Если у вас есть долги, вы не должны вкладывать деньги в строку бюджета на развлечения или рестораны. Вам нужно урезать все лишнее, пока вы не выбросите долг из своей жизни. Навсегда.

Почему? Долг крадет доход этого месяца, чтобы покрыть что-то в прошлом. Это как сделать два шага вперед со своими деньгами только для того, чтобы снова вернуться назад. Избавьтесь от долга. Тогда вы будете каждый месяц высвобождать деньги, чтобы делать то, что вы хотите вместо того, что требуют ваши долги.

Когда у вас есть все эти расходы в вашем ежемесячном бюджете, вам нужно вычесть их из вашего дохода. (И угадайте, что — EveryDollar делает это автоматически, когда вы заполняете строки бюджета! Черт возьми, да.)

Если у вас остались деньги, когда вы вычли все свои расходы, направьте их на текущую денежную цель, например, на сбережения или погашение долга. Если вы получите отрицательное число, вам нужно сократить некоторые расходы.

Ваша цель — составить бюджет с нулевой базой, то есть все ваши доходы за вычетом всех ваших расходов равны нулю. Таким образом, если вы зарабатываете 5 200 долларов США в месяц, как в нашем примере бюджета, вы отдаете все 5 200 долларов США работе — оплате счетов, откладыванию денег, погашению долгов и жизни!

Чтобы помочь вам узнать, когда вы достигли нуля, мы с гордостью сообщаем об этом в верхней части экрана:это бюджет на каждый доллар! Если вы это видите, празднуйте. Вы только что свели бюджет к нулю.

Теперь, и это важно, ваш банковский счет никогда не должен достигать нуля. Держите на своем расчетном счете небольшую сумму около 200 долларов США для дополнительной безопасности.

У нас есть хорошие новости и плохие новости. Плохая новость заключается в том, что вы не можете создать ежемесячный бюджет и оставить его в покое. Как ленивец, свисающий с ветки дерева, он ничего вам не сделает. Хорошая новость заключается в том, что у нас есть секрет, как оставаться на вершине вашего бюджета. Отслеживать. Ваш. Расходы.

Когда вы что-то покупаете, когда оплачиваете счет, когда вообще тратите деньги. . . Вы должны поместить эти расходы в свой бюджет. Таким образом, вы будете точно знать, сколько вам осталось потратить.

Отслеживание расходов — отличный способ оставаться подотчетным себе и своему бюджету! Кроме того, если вы состоите в браке, вы оба должны использовать один Аккаунт EveryDollar, чтобы вы оба могли видеть весь свой общий бюджет.

Делайте это в течение месяца, а не только в самом конце. Тогда вы будете знать, когда нужно приспособиться, чтобы избежать перерасхода средств.

Отслеживание ваших транзакций — одна из наиболее важных способы, которыми вы будете идти в ногу с этим ежемесячным бюджетом. Так вы действительно сможете контролировать свои финансы.

Сделайте это в EveryDollar, нажав значок «Транзакции», а затем кнопку «плюс». Вы можете добавить всю информацию о своей транзакции и выбрать правильную строку бюджета. Отслеживайте по мере совершения покупки, раз в день, раз в неделю или в любом другом ритме, чтобы не забыть!

Бюджетирование — это не разовая ситуация. Это скорее пена, смойте и повторите. Вот два самых важных вывода, которые вам нужно знать о четвертом шаге.

Почему? Потому что, думая наперед, вы преуспеете в жизни и в деньгах.

С EveryDollar это просто. Вы просто копируете предыдущий месяц и корректируете то, что вам нужно.

Но подождите, что означает «настроить», когда вы создаете ежемесячный бюджет? Что ж, после того, как вы скопируете бюджет предыдущего месяца, достаньте свой социальный календарь. У твоей лучшей подруги день рождения? Вам понадобится место в бюджете для этого подарка.

Затем подумайте о других потребностях, которые появятся в этом месяце. Вашему автомобилю требуется замена масла? Нужна ли детям сезонная одежда, потому что погода меняется, а они продолжают расти? (Дети лучше всего умеют перерастать свою одежду.)

Вы, вероятно, что-то упустите, потому что, в конце концов, вы не можете видеть будущее. Но вы можете планировать то, что вы знаете придет и есть разные линии для любых сюрпризов.

Вот почему EveryDollar построен на основе бюджетного метода с нулевой базой вместо правила 50/30/20, которое распределяет все ежемесячные расходы и сбережения по трем категориям:потребности (50%), желания (30%) и сбережения (20%). .

Самая большая проблема с правилом 50/30/20 заключается в том, что оно оставляет только 20% вашего дохода для сбережений, выхода на пенсию и дополнительные платежи по долгам. Минимальные платежи по долгу считаются необходимостью и помещаются в этот раздел 50%, но если вы хотите заплатить что-то сверх этого, это будет происходить из последних 20%, отложенных для сбережений.

Такое мышление очень медленно продвигает вас к вашим финансовым целям. Как улитка прогресс. Если у вас есть долги, бросьте более 20% своего дохода на эти платежи, чтобы навсегда избавиться от долгов. Со скоростью, как у газели. После этого вы можете перейти к сбережениям и инвестициям.

Помните, что когда вы используете метод с нулевой базой, любые деньги, оставшиеся после составления бюджета на все ваши расходы, идут на ваш текущий Baby Step. Вы не застряли на 20%. И вы не разбрасываетесь деньгами в трех цели сразу. Вы решаете свои финансовые задачи по одной за раз и сосредотачиваете всю свою энергию на достижении их. .

Послушайте, если вы из тех людей, которые откладывают дела на потом, отложите что-то менее важное, например чистку зубной нитью. Но никогда не откладывайте свой бюджет. И пока вы работаете над ежемесячным бюджетом, помните об этих четырех советах.

Возможно, вы думали, что бюджет — это что-то высеченное в камне. Что ж. Это не так.

Не бойтесь корректировать свой бюджет в течение месяца. На самом деле это огромный ключ к тому, чтобы быть успешным бюджетником.

Если ваш счет за электроэнергию выше, чем вы планировали, скорректируйте. Затем найдите эти деньги в другом месте в бюджете. Может быть, ваш счет за воду был меньше. Или, может быть, вам придется снизить расходы на ресторан, чтобы компенсировать это. Отрегулируйте, чтобы заставить его работать. Просто убедитесь, что вы не переплачиваете за дополнительные услуги. Потребности. Прийти. Первый.

Не все расходы в вашей жизни происходят регулярно, ежемесячно. Вы должны использовать фонд погашения, чтобы накопить на них по крупицам. Например:

Все это отличные примеры того, когда вам понадобится фонд погашения:для планирования крупных расходов или для распределения стоимости полугодовых расходов.

P.S. Одним из многих замечательных преимуществ EveryDollar является функция фонда. Это позволяет вам легко подготовиться к этим расходам и отслеживать свои сбережения прямо в приложении.

Помните, как научиться кататься на велосипеде? Мы тоже. Но подумайте о некоторых навыках, которыми вы владеете. помните обучение. Поначалу как-то хреново, да? Вы не умеете это делать. Но это нормально. Вот почему они называют это обучением. и не знать .

Как и в случае с приобретением любого нового навыка, для составления бюджета требуется немного практики и терпения. И мы знаем, что вы можете это сделать! Большинству пользователей требуется около трех месяцев, чтобы перейти от неуклюжего к удобному. Но, как и в случае с велосипедом, в конце концов вы будете настолько хороши в нем, что забудете о ухабистом опыте обучения и будете уверенно двигаться вперед.

Отслеживание ваших расходов — то есть отслеживание ваших транзакций — несложно. Но это может занять много времени. Вот почему вам стоит попробовать премиум-версию EveryDollar (доступна только в Ramsey+), которая дает вам возможность подключения к банку. Вы подключите свой банк к своему бюджету, чтобы ваши расходы и доходы поступали прямо в ваш бюджет. Просто перетащите их на нужную строку бюджета.

Попробуйте премиум-версию EveryDollar в бесплатной пробной версии Ramsey+. Вы сэкономите время и вам не придется беспокоиться о том, что вы забудете транзакцию или введете ее неправильно! Быстрее и более точным? Да, пожалуйста.

Хотите увидеть все функции премиум-версии EveryDollar? Проверьте. Это. Исчез. <эм>