Если вы ищете метод составления бюджета, который лучше всего подходит для ваших денег, можем ли мы предложить бюджет с нулевой базой? (Мы могли бы. Мы будем .) Но что делает его лучшим? И как составить (и сохранить) бюджет с нулевой базой?

Ответим на все это. Прямо сейчас.

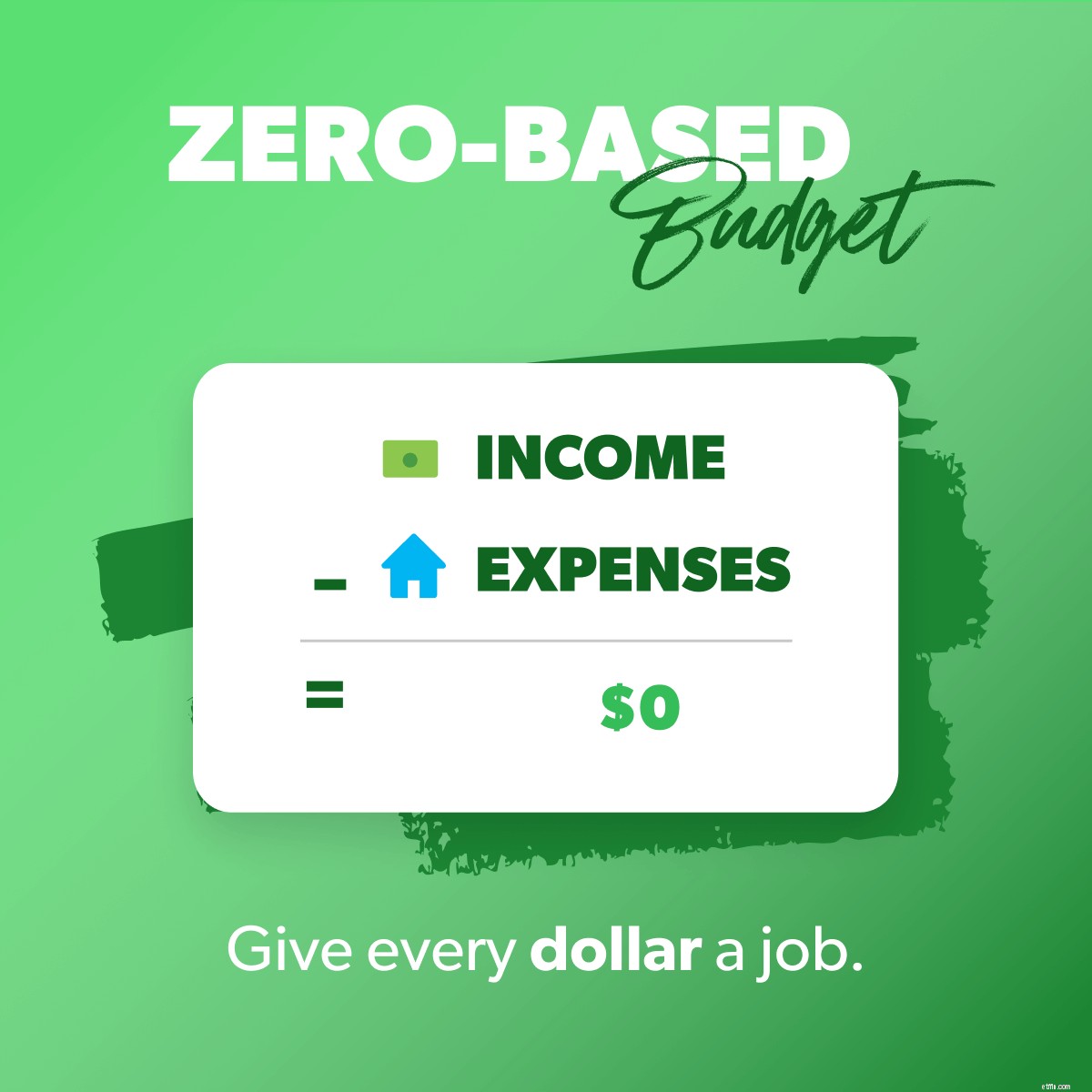

Бюджетирование с нулевой базой — это когда ваш доход за вычетом ваших расходов равен нулю. Идеальное имя, правда?

Итак, если вы зарабатываете 3000 долларов в месяц, все, что вы отдаете, откладываете или тратите, должно составлять 3000 долларов. Каждый доллар, который приходит, имеет цель, работу, цель. Ничто не остается скрытым или бездумно потраченным на модный кофе или сделки на 1 доллар.

Быстрая подсказка:это не означает, что на вашем банковском счете нет долларов. Это просто означает, что ваш доход за вычетом всех ваших расходов равен нулю. Сохраните себе небольшой запас в размере 100–300 долларов США!

Прежде чем вы начнете составлять свой бюджет с нулевой базой, войдите в свой банковский счет или возьмите эти банковские выписки из своего ящика. Они пригодятся, когда вам интересно, сколько вы обычно зарабатываете или тратите на вещи. Вы также можете проверить процентное и среднее значение бюджета.

Вы можете сделать это старомодным способом с листом бумаги или использовать наше бесплатное приложение для составления бюджета EveryDollar. (Мы предлагаем второй способ. Потому что с EveryDollar математика намного проще.)

Что считать доходом? Ваша регулярная зарплата и все, что вы планируете внести в течение месяца (подумайте о подработках или алиментах). Запишите все это и добавьте его! Это ваш общий месячный доход, то есть то, с чем вам придется работать в этом месяце.

P.S. Если вы хотите начать на бумаге, чтобы записать все эти цифры, а затем переключиться на EveryDollar, это тоже круто.

Вы знаете, что приходит — теперь планируйте то, что уходит. Подумайте обо всем, на что вы тратите деньги в течение месяца. Перечислите свои расходы следующим образом:

Не забудьте присвоить себе и другую категорию, чтобы у вас была небольшая дополнительная подушка в ваших расходах. Таким образом, все, что неожиданно всплывает, не является проблемой — это предусмотрено бюджетом.

Когда вы вычитаете все эти расходы из своего дохода, он должен равняться нулю. Если вы не набрали ноль при первом проходе, добро пожаловать в большинство! Да, это верно. Практически никому это не удается с первого раза. Что. Является. Отлично. Но давайте поговорим о том, как это исправить!

Остались деньги? Сначала бросьте конфетти и станцуйте праздничный танец. Типа, по-настоящему. Тогда заставьте эти деньги работать!

Где?

На вашем нынешнем шаге!

Что это?

«7 детских шагов» — это проверенный и управляемый путь к экономии денег, погашению долгов и накоплению богатства. (Аналогично тому, как выиграть с помощью денег.) Это семь денежных целей, которые приведут вас от того, где вы есть, к тому, чего вы хотите.

Теперь давайте поговорим о том, что делать, если вы вычитаете запланированные расходы и получаете отрицательное число. Это означает, что вы тратите больше, чем зарабатываете, и это просто не сработает. Но не волнуйтесь. Вы можете довести число до нуля.

Достаньте свои метафорические ножницы для живой изгороди и сократите этот бюджет. Это может означать снижение запланированных сумм расходов там, где это возможно, или сокращение расходов. (К вашему сведению, начните с линии ресторанов! Еда — это то, на что мы, американцы, склонны тратить больше всего. Планирование питания может помочь вам максимально эффективно использовать свой бюджет на еду.)

Вы также можете увеличить свой доход, начав подрабатывать, продавая вещи или находя другие способы дополнительного заработка.

Вот и все, что нужно для создания бюджет с нулевой базой, но у нас есть еще два шага, которые помогут вам придерживаться его.

Таким образом, вы не можете просто установить этот бюджет и оставить его. Это буквально никуда не приведет с вашими деньгами. Вы должны попасть туда и отслеживать свои транзакции. Каждый из. Это означает, что любые поступающие и расходуемые деньги направляются в соответствующую строку бюджета.

Когда вы заработаете 100 долларов на подработке, добавьте это к доходу от подработки. Когда вы платите арендную плату, вычтите эти расходы из стоимости жилья. Когда вы заправите бензобак, вычтите это из строки бюджета газа в разделе «Транспорт».

Так вы остаетесь в курсе своих расходов. Так вы избежите перерасхода.

Кстати, вы можете упростить этот процесс с помощью премиум-версии EveryDollar, доступной только в Ramsey+. Вы подключите свой банк к своему бюджету, чтобы транзакции поступали прямо в него. Затем вам просто нужно перетащить их на место!

Хотя это правда, что ваш бюджет не будет сильно меняться месяц за месяцем, но некоторые из них будут меняться. Итак, создавайте новый бюджет с нулевой базой каждый месяц. Помните те месячные расходы, которые мы упоминали во втором шаге? Вот где они действительно вступают в игру.

Кроме того, сделайте это до начала месяца, чтобы заранее подготовиться к тому, что вас ждет.

Вот действительно простой пример бюджета с нулевой базой, чтобы вы могли увидеть, как работает математика.

Правило составления бюджета 50/30/20 следует следующим пропорциям:50% вашего дохода идет на ваши нужды, 30% идет на нужды, а 20% идет на сбережения. Хотя хорошо иметь некоторые цифры, которые помогут вам начать составлять бюджет, эти цифры оставляют желать лучшего.

Во-первых, если вы пользуетесь программой Baby Steps (что вам действительно следует делать), вы не всегда откладываете деньги на сбережения. Вы продвигаетесь к своим целям по одному (детскому) шагу за раз. Такая сосредоточенность приносит быстрые победы и прочное богатство.

Во-вторых, правило 50/30/20 объединяет долги с потребностями, но требует от вас только минимальных платежей. Вы не можете добиться максимального прогресса с минимальными платежами.

И, наконец, эти три процента остаются неизменными, где бы вы ни находились. Если у вас куча долгов по студенческому кредиту — 50/30/20. Если у вас нет долгов и вы инвестируете в пенсию — 50/30/20.

Ваш бюджет должен меняться в зависимости от вашего дохода, целей и этапа жизни. В этом методе бюджетирования для этого просто нет места.

В методе решения 60% вы покрываете все свои желания и потребности с 60% вашего бюджета. Остальные 40% предназначены для сбережений. Затем эти 40 % делятся на следующие категории сбережений:10 % на пенсию, 10 % на долгосрочные сбережения, 10 % на краткосрочные сбережения и 10 % на развлечения.

Во-первых, это большое разделение. Во-вторых, мы любим сбережения, но если у вас есть долги, вы не должны вкладывать 40% своих денег в сбережения. Вы должны уничтожить этот долг. Хардкор. И после этого вы должны вкладывать как можно больше в создание полностью финансируемого чрезвычайного фонда. И после этого вы должны инвестировать 15% на пенсию.

Этот метод тоже не подходит. Он просто не учитывает индивидуальную ситуацию каждого бюджетника.

Многие методы составления бюджета заставляют вас откладывать деньги в первую очередь на расходы, а уже потом на сбережения. С обратным бюджетированием все наоборот. (Отсюда и название.)

В этом методе вы сначала устанавливаете свой бюджет для сбережений и инвестиций. Затем вы кладете туда все остальное (например, жилье, газ, еду, страховку, долги и второстепенное).

Итак, нам нравится акцентировать внимание на сбережениях, а не на задним числом! Потому что об этом слишком легко забыть.

Но опять же, этот метод привязывает вас к стратегии, которая может не соответствовать вашей денежной цели! Если вы находитесь на втором шаге, вы не думаете об экономии в первую очередь. Вы сосредоточены на том, чтобы навсегда избавиться от долгов.

Хорошо, вы должны начать с бюджета. Если вы никогда этого не делали, первым шагом будет сведение всех ваших показателей (доходов и расходов). Но вы не останавливаетесь на достигнутом. Вы не просто оставляете эти цифры на странице и надеетесь вы будете жить ими.

Это метод бюджетирования «установил и забыл». И это действительно не работает. Это поможет вам понять, на что должны пойти ваши деньги — но это не делает вас ответственным за то, куда это на самом деле идет . И это отличный способ перерасхода.

Вы, наверное, понимаете, почему мы так любим составление бюджета с нулевой базой. Это намного больше настраивается в зависимости от того, где вы находитесь в своей жизни. Вы сами решаете, сколько откладывать на долги, сбережения, пенсию и т. д. Каждый. Одинокий. Месяц.

Вы также можете адаптировать свой бюджет с нулевой базой по мере прохождения Baby Steps. Вот для чего это сделано! Каждый доллар работает на вас. Всегда.

Да! Если у вас нерегулярный доход (это означает, что ваш доход не одинаков для каждой зарплаты или приходит в разное время в месяце), вы все равно можете использовать бюджетирование с нулевой базой. Просто для вас он будет выглядеть немного иначе.

Когда вы перечисляете свои расходы, следуйте списку, который мы дали вам ранее. Просто знайте, что дополнениям, возможно, придется подождать. Сначала осветите самые важные вещи. Если вам заплатят больше, чем вы планировали, добавьте эту дополнительную сумму в раздел «Малыш» или в другую строку бюджета.

Чтобы начать работу, вы можете использовать нашу форму планирования бюджета нерегулярных доходов!

Вот сделка. Если вы хотите добиться какого-либо прогресса со своими деньгами, вам необходимо составить ежемесячный бюджет. Люди говорят, что составление бюджета помогает им не думать о том, куда пошли их деньги, а говорить, куда их направить. Что. Является. Расширение прав и возможностей.

А нулевой бюджет? Даже лучше. Потому что вы говорите каждому одному доллар куда девать. Вы усердно работаете за свои деньги — и все. Так что все это должно усердно работать на вас.

И не забудьте EveryDollar — бесплатный способ создать бюджет с нулевой базой. Вы делаете деньги, и это делает математику. Какие прекрасные отношения.

Послушайте:какой бы ни была ваша финансовая цель, каким бы ни был ваш первый шаг, где бы вы ни находились в своем личном финансовом путешествии — бюджет с нулевой базой — это то, что поможет вам (и поможет вам) двигаться вперед.