Если вы готовы раз и навсегда управлять деньгами своей семьи, у нас есть хорошие новости:мы точно знаем, с чего начать.

Бюджет.

Это простое слово, но его не всегда легко применить на практике, особенно когда у вас есть дети. Вы заняты, с деньгами туго, а разговоры о деньгах иногда очень неловкие.

Но вы можете создать семейный бюджет, независимо от вашего времени, дохода или эмоциональных резервов. Мы здесь, чтобы ответить на некоторые вопросы и дать вам наши лучшие советы и рекомендации, чтобы сделать именно это.

Что такое семейный бюджет?

Почему у вас должен быть семейный бюджет?

Как составить семейный бюджет за 3 шага

Советы по созданию семейного бюджета, который работает (для всех)

Прежде чем мы покажем вам, как составлять бюджет, давайте определимся с этим термином. Бюджет — это просто план ваших денег — всего, что приходит (доходы) и уходит (расходы).

Семейный бюджет — это когда вы составляете этот план для всей семьи. А лучшие семейные бюджеты включают всех членов семьи (по крайней мере, в некоторой степени).

Семейное бюджетирование имеет много преимуществ. Вот три наших фаворита:1) Вы перестанете задаваться вопросом, куда ушли ваши деньги, и начнете говорить им, куда их направить. 2) Вы можете начать убеждать всех в том, что касается денег. 3) Вы покажете, что деньги не являются табуированной темой, открывая линии связи.

Первым шагом здесь является перечисление вашего дохода, то есть любых денег, которые вы планируете получить в течение этого месяца.

Записывайте каждую обычную зарплату для вас и вашего супруга — и не забывайте о дополнительных деньгах, которые приходят к вам из-за подработки, гаражной распродажи, внештатной работы или чего-то подобного.

Если у вас нерегулярный доход, поставьте в этом месте наименьшую оценку того, что вы обычно зарабатываете. (Вы можете скорректировать позже в этом месяце, если заработаете больше.)

Теперь, когда вы спланировали приход денег, вы можете спланировать уход денег. Пришло время перечислить ваши расходы! (Совет:откройте свой банковский счет в Интернете или просмотрите выписку по счету, чтобы оценить свои расходы.)

Начните с покрытия Четыре стены — еда, коммунальные услуги, кров и транспорт.

Некоторые из них называются постоянными расходами. это означает, что они остаются неизменными каждый месяц (например, ваша ипотека или арендная плата). Другие меняются, как продукты.

И эй, поначалу довольно сложно угадать эту строку бюджета на продукты. Просто сделайте действительно хорошую оценку, и вы узнаете, что вам действительно нужно здесь в следующем месяце.

Далее перечислите все остальные ежемесячные расходы. Мы говорим о страховке, долгах, сбережениях, развлечениях и любых личных расходах. Начните с постоянных расходов. Затем используйте свой банковский счет в Интернете или эти банковские выписки, чтобы оценить запланированные суммы на все остальное на основе ваших расходов за последние месяцы.

Когда вы вычитаете свой доход из своих расходов, он должен равняться нулю. Это не означает, что ваш банковский счет равен нулю:это означает, что каждая часть вашего дохода имеет работу. (Это называется бюджетом с нулевой базой.)

Если у вас остались деньги после того, как вы вычли все расходы, обязательно занесите их в бюджет! В противном случае вы в конечном итоге бездумно потратите их на кофе и другие предложения дня в один клик. Действительно. Вкладывайте что-нибудь «лишнее» в достижение вашей текущей денежной цели, например сбережения или погашение долгов.

Что делать, если вы в конечном итоге с отрицательным числом? Вы можете подумать:Ого! Но это действительно хорошо! Вам просто нужно сокращать расходы до тех пор, пока ваш доход за вычетом ваших расходов не станет равным нулю. Подсказка:начните с этих линий ресторанов и развлечений. (Да, мы пошли туда.) Потому что, эй, ты не можешь тратить больше, чем зарабатываешь. Вы получили это!

Помните, вы много работаете за свои деньги. Это должно усердно работать для вас. Каждый. Одинокий. Доллар.

Вам нужно выбрать метод бюджетирования. Будь то электронная таблица, карандаш и бумага или приложение. . . выбрать способ регистрации ваших доходов, расходов и расходов. Каждый. Одинокий. Месяц.

Какой бы метод вы ни выбрали, он должен соответствовать нескольким требованиям. Должно быть:

Можем ли мы предложить наш любимый инструмент бюджетирования, EveryDollar? Он отвечает всем этим требованиям. . . и еще немного.

С EveryDollar вы можете вести бюджет на рабочем столе или в приложении. Это означает, что оба супруга могут входить в один и тот же бюджет на своих разных телефонах, проверяя, сколько осталось в определенной строке бюджета, или отслеживая свои расходы на ходу. Это создает подотчетность, которая является ключом к успешному семейному бюджету.

Да, и создание новых ежемесячных бюджетов занимает всего пару минут. Бюджет EveryDollar экономит время и общение.

Вы можете определить, чем вы хотите поделиться со своими детьми, исходя из их возраста и вашего уровня комфорта. Возможно, вы не хотите указывать, сколько денег вы зарабатываете или точную сумму каждого счета. Но делай откровенно поговорите с семьей о том, как обстоят дела с финансами в вашей семье. Прямо сейчас.

После этого вы можете обсудить, куда вы идете и как туда добраться — в команде. Держите эти линии связи открытыми и сделайте разговоры о деньгах нормальными. Сначала это может быть немного неудобно, но вы справитесь!

Чтобы любой семейный бюджет был успешным, вам нужно объяснить детям (и, может быть, напомнить себе?) разницу между желаниями и потребностями и насколько важно сначала удовлетворить потребности. Это означает, что вы тратите средства на «Четыре стены» (о которых мы упоминали ранее) раньше, чем на посещение семейного музея восковых фигур.

Вероятно, у вас недостаточно денег в бюджете, чтобы ваши дети участвовали во всем. им интересно. И это нормально.

Когда дело доходит до внеклассных занятий, клубов, спорта, уроков и тому подобного — поговорите со своими детьми о том, сколько денег это все стоит. Одной вещи на ребенка в сезон достаточно для их время и ваш бюджет. Работайте вместе, чтобы выяснить, что это за вещь должна быть.

И когда вы закладываете все это в бюджет, не забудьте включить строку бюджета для семейного отдыха (если у вас есть деньги, чтобы покрыть это).

Начните зарабатывать деньги вместе. Эти цели могут быть связаны с погашением долгов или накоплением денег (например, накопление на случай непредвиденных обстоятельств, крупную покупку или семейный отдых).

Обсудите, как каждый может участвовать в достижении этих целей. Как это сделать, вы найдете в следующем совете.

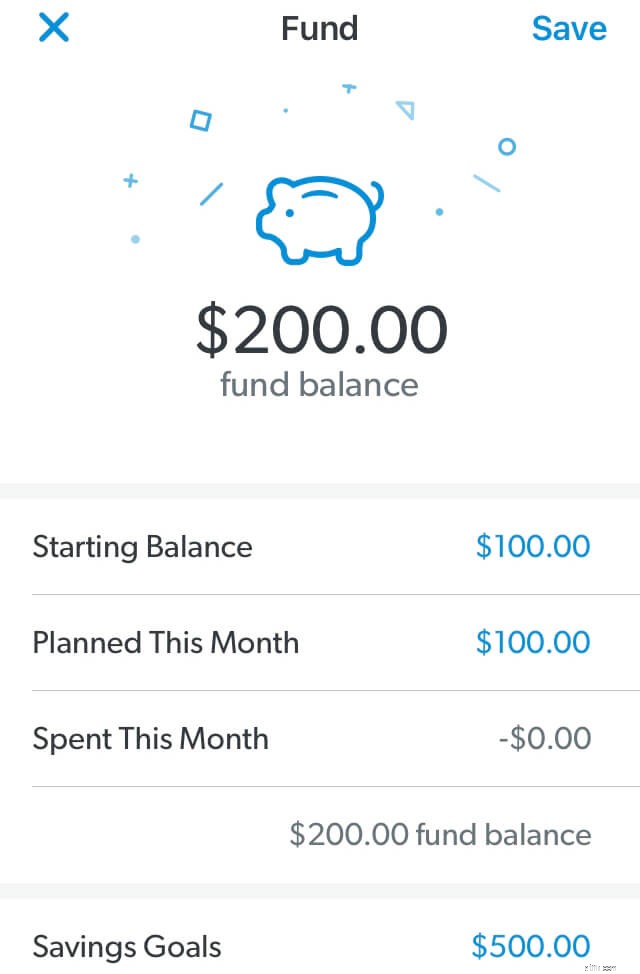

Допустим, вы копите на семейный отдых. Установите целевую сумму сбережений для этой денежной цели и отслеживайте свой прогресс всей семьей.

Если вы используете EveryDollar, вы можете настроить фонд погашения для своей цели и наблюдать, как он заполняется по мере продвижения.

Хотите быстрее добраться до цели? Проведите собрание по планированию семьи, чтобы обсудить, как это сделать. Решите урезать или сократить расходы, обходясь без каких-либо дополнений в течение пары месяцев. Подрабатывайте на стороне (некоторые из них можно выполнять даже дома). Даже дети могут устроить распродажу выпечки или подстричь газон, чтобы семейные цели были достигнуты быстрее.

Привлечение сюда детей показывает им, как работают финансы, и как то, что они делают, влияет на семью разными способами. Уроки жизни повсюду.

Ежемесячные бюджетные собрания — один из лучших способов поддерживать открытые каналы связи о деньгах в течение всего года. Вот о чем вам следует подумать до и во время этих встреч.

Каждый месяц включает в себя стандартные вещи, на которые вы тратите деньги, а также расходы на конкретный месяц. Запланируйте встречи по семейному бюджету, чтобы наверняка обсудить эти изменяющиеся расходы. Кроме того, пройдитесь по тем местам, где вы столкнулись с трудностями в прошлом месяце, отметьте свои успехи в составлении бюджета и проверьте свои цели.

Следите за тем, чтобы встречи не затягивались. Вы не хотите, чтобы бюджеты казались скучными, потому что это не так! И всегда в ваших интересах перекусить. Всегда.

$14,64 трлн. Это общий долг домохозяйств в Америке на начало 2021 года 1 . <суп> Шутка.

Долг постоянно стучится в наши двери, как коварный продавец с заманчивыми «наградами» и обещаниями мгновенного удовлетворения. Но на самом деле все, что делает долг, — это держит ваш доход в заложниках, чтобы заплатить за ваше прошлое.

Что ж, пора захлопнуть дверь перед лживой мордой долга. Больше не нужно быть частью этой статистики в 14,64 триллиона долларов.

Лучший способ выбраться из долгов — привлечь всех в доме к делу — сделать выплату долга приоритетом. Говорите это. Получить раскрутил. Создайте плейлист и устраивайте танцевальную вечеринку каждый раз, когда вы платите больше минимальной суммы. Узнайте о методе долгового снежного кома и используйте его, чтобы забрать свой доход. Все. Из. Это.

Вы должны сохранять мотивацию, составляя бюджет и выплачивая свой долг. Вы должны найти способы отпраздновать победы (большие и маленькие). И вы должны делать это вместе — командой!

Мы упоминали, как отслеживание ваших расходов в течение месяца создает связь и подотчетность с вашим супругом. Но угадайте что. Это также заставляет вас нести ответственность перед самим собой.

Ага. Иногда вы тот самый человек, которому нужно посмотреть на строку бюджета ресторана и понять, что она слишком мала, чтобы пообедать с коллегами в фургончике Fry Guys.

Но отслеживание расходов не должно иметь репутацию убийственного удовольствия. Да, это ответственность. Но люди, которые несут ответственность за свои деньги, — это люди, которые контролируют свои деньги, а не наоборот. Люди, которые ответственно относятся к своим деньгам, не задаются вопросом, куда они ушли в конце месяца. Оно того стоит!

Если вы не хотите, чтобы ваши деньги владели вашей семьей и удерживали вас от ваших целей, следите за своими расходами. Отслеживайте свои расходы.

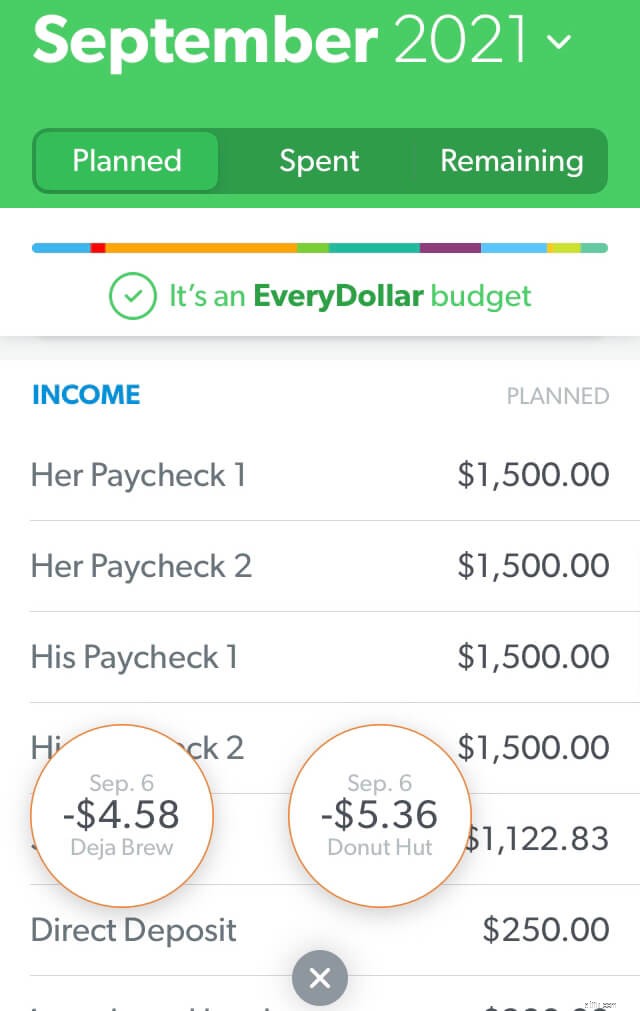

Кроме того, посмотрите, как легко отслеживать транзакции с премиум-версией EveryDollar (доступно только в Ramsey+). Вы можете связать свой бюджет с вашим банком, чтобы транзакции поступали прямо в него. Схватили сладкое угощение в Donut Hut? Перетащите покупку в нужную строку бюджета. Это лучшая жизнь для занятых бюджетников.

Подтяжки, галстуки-бабочки и бюджеты. Что общего между этими тремя Б-словами? Все они нуждаются в корректировке.

Да, вы должны корректировать свой бюджет в течение месяца. Поскольку вы отслеживаете эти транзакции и строка бюджета приближается к максимальному значению, у вас есть два варианта. Один:Просто скажи нет. Второе:передвигайте предметы.

Первый вариант всегда ваш ответ на дополнительные услуги в жизни. Когда ваша личная строка расходов исчезла, она исчезла. Когда строка бюджета ресторана израсходована, она потрачена.

Но допустим, ваш счет за электроэнергию оказался выше, чем вы планировали. Вы не можете позвонить в электрическую компанию, чтобы объяснить свою бюджетную линию и попросить их забрать часть света, который вы оставили включенным в прошлом месяце. Неа. Вы оплачиваете счет. И вы найдете эти деньги, скорректировав другую строку бюджета.

Бюджет — это не медленная плита. Вы не можете установить его и забыть. Вы должны войти туда и внести коррективы, чтобы ваш бюджет работал на вас и вашу семью.

Многие из нас получали пособие в детстве. Но когда ваши дети работают за комиссию, а не дают им деньги даром, это учит их тому, как устроен мир работы. Они выполняют работу по дому — им платят . Они экономят деньги — они платят для вещи.

Научите детей зарабатывать на комиссионных, чтобы они узнали цену деньгам, тяжелой работе и тому, как эти две вещи связанынапрямую. подключено.

Если поначалу все это кажется неудобным, это нормально. Оказывается, только 28 % родителей разговаривают со своими детьми о деньгах 2 . <суп> Этого недостаточно!

Преодолейте неловкость, которая может сдерживать вас. Совместное составление бюджета и обучение детей тому, как зарабатывать и тратить деньги с умом — вот две из лучших финансовых основ, которые вы можете создать для своих детей, чтобы помочь им выигрывать с деньгами в дальнейшей жизни.

Вы знаете, как говорят:семья, которая ведет бюджет вместе, растет вместе. (Хорошо, может быть, мы единственные, кто так говорит. Но это правда.)

Эй, мы говорили это раньше, и мы скажем это снова. Мы любим бюджеты. Мы создали EveryDollar, потому что хотим, чтобы вы тоже любили бюджеты или, по крайней мере, осознавали, что они не сложны, не плохи и не требуют много работы.

Начните с EveryDollar сегодня, всей семьей. И принеси закуски.