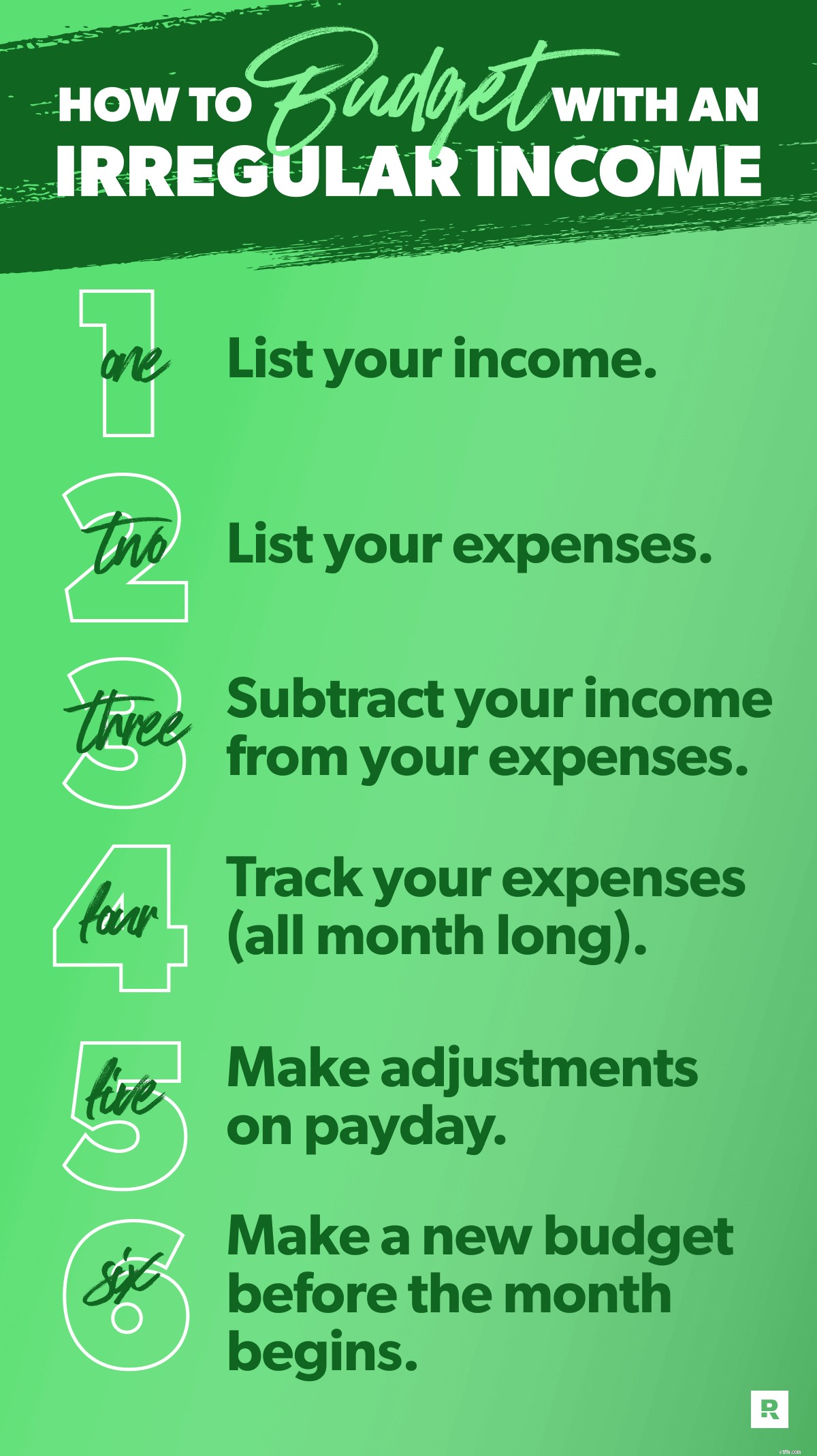

Итак, возможно, у вас нерегулярный доход — это означает, что вы не зарабатываете одну и ту же сумму денег каждую зарплату. Если это вы, вы не одиноки. Многие люди работают почасово или за комиссионные или подрабатывают на стороне, что увеличивает их доход каждый месяц.

Но вы можете — и должны — составлять бюджет каждый месяц, независимо от того, нерегулярный доход или нет. К этому нужно немного привыкнуть, но это несложно, если вы выполните следующие шесть шагов.

Если у вас нерегулярный доход, планируйте на низком уровне. Верно:вы должны настроить свой бюджет на основе минимального оценка ежемесячного дохода.

Лучше начать с малого, чем со среднего. Почему? Потому что, если у вас низкий бюджет, вы всегда можете подняться оттуда. Но угадывать высоко и потом отступать — это чревато неприятностями. (Конечно, не буквально.)

Чтобы найти отправную точку, оглянитесь на некоторые прошлые платежные квитанции. Какой самый низкий показатель вы заработали за последние несколько месяцев? Иди с этим.

Если вы впервые работаете на комиссионных или живете на нерегулярный доход, не волнуйтесь! А пока оцените, как будет выглядеть ваш самый низкий месяц. И укажите это как свой доход.

Кстати, если вы хотите начать с карандаша и бумаги, ознакомьтесь с нашей формой планирования бюджета нерегулярных доходов! Очень полезно записывать и видеть эти числа черно-белыми (или чернилами любого цвета, которые вы используете).

Но тогда мы думаем, что вам следует улучшить свой опыт, загрузив EveryDollar, наше бесплатное приложение для ведения бюджета. Потому что слушать, составлять и вести ежемесячный бюджет намного проще с EveryDollar. Просто говорю.

Итак, после того, как вы запланировали все поступающие деньги, пришло время подготовиться ко всем расходам. Правильно, пришло время составить список ваших расходов.

Теперь, прежде чем погрузиться в счета и все остальное, отложите деньги на благотворительность. Мы верим в необходимость отдавать 10% вашего дохода вашей церкви или благотворительной организации. А если у вас еще нет резервного фонда, сделайте сбережения своим следующим приоритетом.

После этого сосредоточьтесь на том, что мы называем четырьмя стенами:еда, коммунальные услуги, жилье и транспорт. Затем составьте бюджет на все остальные ежемесячные расходы. Начните с самого необходимого, например со страховки, долга и ухода за детьми.

Наконец, дайте себе другую строку и бюджет на второстепенные расходы, такие как услуги потокового ТВ, рестораны, сборы взрослых кикбольных лиг, подписные коробки и личные расходы.

Но помните:если у вас нерегулярный доход, вы не сможете ежемесячно получать определенные дополнительные услуги.

Например, если у вас есть месяц более низкого дохода, это может означать, что вам придется сократить расходы в таких местах, как ваша категория развлечений. Может быть, в этом месяце вы берете напрокат фильм и покупаете замороженную пиццу, чтобы поесть дома, вместо того, чтобы пойти поужинать и пойти в кино. (Что на самом деле звучит очень красиво в любом случае.)

Эй, ты должен покрыть свои потребности до того, как пожелает. Период. Но у вас есть это.

Давайте подведем итоги:сначала вам, возможно, придется пропустить некоторые дополнительные услуги (или планировать на низком уровне). Но если ваш доход в конечном итоге окажется выше, чем вы запланировали, что ж, Шаг 5 покрывает это! Но не забегайте вперед. Прочтите все!

Это число должно равняться нулю, поэтому мы называем это составлением бюджета с нулевой базой.

Хорошо, убедитесь, что вы понимаете, что ноль здесь не означает, что вы позволили своему банковскому счету достичь нуля. Всегда. Оставьте небольшой запас в размере от 100 до 300 долларов США.

Итак, почему ноль? Бюджет с отсчетом от нуля – это наш самый любимый метод бюджетирования, потому что он заключается в том, чтобы дать работу каждому доллару. — будь то даяние, сбережение, погашение долга или трата. У каждого поступающего доллара есть цель, которую вы назначь это! Потому что доллары без работы случайно тратятся на импульсивные покупки и бессмысленные ежедневные походы за кофе.

Помните, траты — это не плохо. Но бесцельные траты будут держать ваши финансовые цели далеко за пределами досягаемости. Навсегда.

Однако давайте поговорим о логистике. Что, если вы вычтете свои расходы из своего дохода, и у вас останутся деньги? Эм, поставь себе пятерки. (Это просто аплодисменты?) А затем заставьте эти доллары работать, вкладывая любые «лишние» деньги в достижение вашей текущей денежной цели.

Что делать, если вы в конечном итоге с отрицательным числом? Это вполне вероятно, если у вас нерегулярный доход. У тебя низкий бюджет, помнишь? Но ничего страшного, если ваши номера не совпадают. Вам просто нужно урезать дополнительные расходы (по крайней мере, на данный момент), пока ваш доход за вычетом ваших расходов не станет равным нулю.

Хотите узнать, в чем заключается один из самых больших секретов правильного составления бюджета? Мы не удержимся. Ни на секунду. Вот он:Трек. Ваш. Расходы.

Что это значит? Когда вы тратите деньги на что-то, вы вычитаете эту сумму из соответствующей строки бюджета. Таким образом, вы всегда будете знать, сколько денег у вас осталось потратить. И это убережет вас от перерасхода.

Когда вы заработаете деньги, добавьте их к запланированному доходу за месяц. Это невероятно важно, если у вас нерегулярный доход, потому что отслеживание вашего дохода покажет вам, заработали ли вы столько, сколько планировали, или нет.

Надеюсь, вы сделали больше чем вы планировали. Кто не любит, когда это происходит? На следующем шаге мы поговорим о том, что делать, если у вас есть дополнительные деньги в бюджете, но сначала мы хотим убедиться, что мы рассмотрели все основы о том, почему вы должны отслеживать расходы.

Бюджетирование — это планирование того, куда будут уходить ваши деньги. идти. Отслеживание расходов показывает, куда ушли деньги идти. Отслеживание расходов заставляет вас нести ответственность — перед самим собой!

Так что отслеживайте эти расходы. Каждый.

Ключ к успеху с составлением бюджета при нерегулярном доходе — быть гибким и оставаться на вершине. Один из способов сделать это — корректировать бюджет по мере получения оплаты.

Если ваш доход в конечном итоге окажется выше, чем вы планировали, убедитесь, что вы поставили себе те неловкие высокие пятерки, о которых мы упоминали ранее. Затем добавьте дополнительный доход в свой бюджет.

Итак, если вы установили свой ежемесячный доход в размере 4 500 долларов США, но на самом деле заработали 5 000 долларов США, вернитесь и добавьте дополнительные 500 долларов США в качестве дохода.

Что потом?

Ну, вы все еще хотите бюджет с нулевой базой. И у вас был один, пока не появились эти прекрасные дополнительные 500 долларов. (Приятная проблема, правда?)

Время заставить эти деньги работать! Вы можете добавить его к своему текущему шагу (он же проверенный план сбережений, погашения долгов и накопления богатства).

Кроме того, вы можете вернуться к одному из тех дополнений, которые вы урезали или пропустили, когда впервые составляли свой бюджет, и придать ему финансовую ценность.

Ура! Вы составили бюджет, и теперь вам больше не придется составлять еще один, верно?

Ну нет. Бюджет — это не медленная плита. Вы не установите его один раз и не забудете. Вы должны попасть туда и отследить эти расходы. Вам придется вносить коррективы по ходу дела.

И вы должны составлять новый бюджет каждый месяц! Это больше похоже на фантастический прогрессивный ужин или ужин из пяти блюд. Это требует времени и усилий, но оно того стоит.

Ваш бюджет не сильно меняется из месяца в месяц, но он никогда не бывает на 100% одинаковым. Итак, скопируйте бюджет этого месяца на следующий, а затем внесите необходимые изменения. Это означает добавление месячных расходов, таких как день рождения вашего лучшего друга или замена масла, которая вам нужна.

И всегда составляйте свой бюджет до начала месяца, чтобы опережать свои деньги, а не отставать.

Помните, все, что стоит победы, требует работы. Итак, если вы хотите выиграть с помощью денег, вам придется работать над этим. Обычно требуется около трех месяцев, чтобы привыкнуть к составлению бюджета, независимо от вашего дохода. Итак, продолжайте. Вы действительно можете это сделать.

Но будем честны:планировать бюджет намного проще, когда у вас есть инструмент для составления бюджета. И это так, так проще, когда этот инструмент мобильный и создан специально для того, чтобы помочь вам справиться с этими Детские шаги.

Это каждый доллар. Загрузите его сегодня, чтобы лучше планировать бюджет и быстрее достигать финансовых целей.

Начните свой бесплатный бюджет EveryDollar. Верно. Сейчас.