Вы заключили контракт на сумму 50 000 долларов с покупателем из Чикаго. Они платят по NET-60. Вам все равно придется заплатить работникам фабрики на следующей неделе.

Это повседневная реальность для тысяч индийских экспортеров. Вы выигрываете бизнес. Вы доставляете товары или услуги. Затем вы ждете — 30, 60, иногда 90 дней, — пока ваши эксплуатационные расходы не пойдут по графику.

Разрыв в движении денежных средств между выставлением счета и получением денег является серьезной проблемой оборотного капитала для индийских экспортеров МСП. Ваш бизнес не терпит неудачу. Ваши счета-фактуры надежны. Деньги просто застряли в пути.

Вот семь способов преодолеть этот разрыв — чаще всего в диапазоне 0,5–1,5% в месяц, в зависимости от структуры и срока. Большинство индийских экспортеров никогда не использовали ни один из них.

Внутренние покупатели в Индии обычно платят в течение 15–30 дней. Международным покупателям обычно требуется 30–90 дней. Уже один этот разрыв делает экспортный денежный поток структурно более трудным, чем внутренняя торговля.

Кроме того, конвертация валюты добавляет еще 1–3 рабочих дня после поступления платежа. Большинство экспортеров не осознают, сколько они теряют из-за скрытых платежей при каждом входящем международном переводе еще до того, как деньги поступят на их счет.

Сезонный спрос добавляет еще один уровень сложности. Экспортеру одежды, выполняющему декабрьский праздничный заказ в августе, в августе понадобятся наличные. Платеж приходит в ноябре. Производство, упаковка и логистика обходятся за несколько месяцев до того, как появятся деньги.

Решение не в том, чтобы прекратить экспорт. Это необходимо для того, чтобы прекратить самофинансирование дефицита за счет собственного оборотного капитала.

Предотгрузочный кредит, также называемый упаковочным кредитом или экспортным упаковочным кредитом, представляет собой краткосрочный банковский кредит для финансирования вашего заказа перед его отправкой.

Кредит охватывает сырье, производство, упаковку и внутренний транспорт. Ваш банк выдает средства по подтвержденному экспортному заказу или аккредитиву. Вы возвращаете деньги, как только поступает выручка от экспорта.

RBI классифицирует экспортное кредитование как кредитование приоритетного сектора. Банки должны предлагать его по льготным ставкам — значительно ниже стандартного бизнес-овердрафта. В январе 2026 года правительство запустило Миссию по продвижению экспорта (Нирьят Процахан), добавив субсидию в размере 2,75 % по правомочному предотгрузочному кредиту примерно для 75 % тарифных позиций Индии.

Стандартный срок составляет до 180 дней с возможностью продления до 360 дней с одобрения банка. В соответствии с указаниями РБИ по облегчению торговли, изданными в ноябре 2025 года, экспортный кредит, выданный до 31 марта 2026 года, может претендовать на срок до 450 дней.

Чтобы подать заявку, вам необходим действительный IEC, подтвержденный экспортный заказ или аккредитив, последние финансовые отчеты и удовлетворительная банковская история. Заявку рассматривает отдел торгового финансирования или форекс вашего банка.

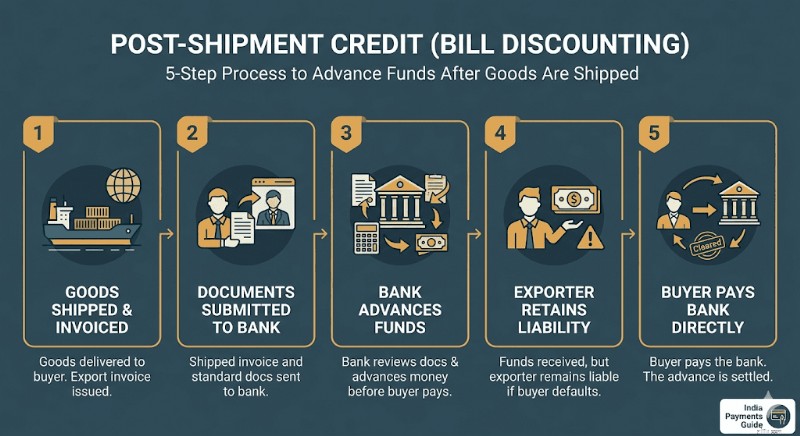

Как только товары будут отправлены, ваш счет станет финансовым активом. Ваш банк может предоставить средства под него до того, как покупатель заплатит.

Постотгрузочный кредит — это кредит, который ваш банк предоставляет под счет вашего экспортного счета после доставки. Существуют два варианта.

Переговоры по счету: Ваш банк покупает экспортный вексель и получает деньги непосредственно от зарубежного покупателя. Вы фактически освобождаетесь от ответственности, как только банк примет счет.

Учет счета: Ваш банк авансирует вам средства, но вы сохраняете за собой ответственность. Если покупатель не выполняет своих обязательств, вы должны банку.

Проценты по кредиту в рупиях после отгрузки составляют примерно 8–10% годовых, привязанные к MCLR вашего банка. Цена послеотгрузочного кредита в иностранной валюте (PCFC) ниже мировых показателей, таких как SOFR, и может быть дешевле для счетов-фактур в долларах США, хотя вы несете валютный риск.

Часто это один из самых быстрых вариантов банковского маршрута для экспортеров, которые уже осуществили отгрузку. Вам понадобится отгруженная экспортная накладная и стандартные экспортные документы — вот и все.

Если оформление банковских документов идет медленно или ваш кредитный лимит еще не одобрен, финтех-платформы предлагают совершенно другой путь.

Такие платформы, как Drip Capital и KredX, позволяют вам продать или заложить свой экспортный счет финтех-финансисту. Обычно вы получаете 90–98 % стоимости счета в течение 24–72 часов. Оставшаяся сумма (за вычетом комиссии за скидку платформы) поступает, когда покупатель платит.

Требуется минимальный залог. Андеррайтинг проще и быстрее, чем традиционная банковская оценка. Drip Capital специально фокусируется на индийских экспортерах, обслуживая более 5000 предприятий с беззалоговым финансированием до 2,5 миллионов долларов США на одного клиента. KredX управляет платформой международного торгового финансирования, лицензированной IFSCA, для трансграничных счетов с подтвержденной выплатой средств в течение 24–72 часов.

Комиссия за скидку обычно составляет 1,2–2% за цикл выставления счетов продолжительностью 30–90 дней. Это соответствует примерно 8–14 % в годовом выражении — выше, чем банковский кредит, но практически без оформления документов и без залога.

Этот вариант подходит МСП, слишком маленьким для банковского лимита оборотного капитала, но имеющим дебиторскую задолженность от надежных международных покупателей.

ECGC (Индийская корпорация по гарантиям экспортных кредитов) — это государственная организация, которая страхует индийских экспортеров от невыполнения обязательств покупателями, задержек платежей и политических рисков.

Это прямое значение для денежного потока:банки дают кредиты гораздо охотнее, когда ваша дебиторская задолженность имеет покрытие ECGC. Полис ECGC, покрывающий 80–90 % стоимости вашей дебиторской задолженности, резко снижает кредитный риск банка, значительно упрощая получение одобрений как до, так и после отгрузки.

В марте 2026 года ECGC запустила Схему ПОМОЩИ в рамках Миссии по содействию экспорту, чтобы защитить экспортеров, пострадавших от сбоев в районе Ормузского пролива. Поставки, подпадающие под действие ECGC в период с 14 февраля по 15 марта 2026 г., получили 100% покрытие рисков. Экспорт с 16 марта по 15 июня 2026 г. имеет право на покрытие до 95%. Экспортеры ММСП, не имеющие страховки ECGC, получают 50 % возмещение дополнительных затрат на логистику, но не более 50 лакхов рупий на экспортера.

Для любого экспортера ММСП, отправляющего товары покупателям в Западной Азии, Африке или Восточной Европе, страхование ECGC должно быть стандартной практикой, а не второстепенной мыслью.

Два государственных учреждения предлагают субсидированное финансирование, к которому большинство экспортеров ММСП никогда не обращались.

Миссия по продвижению экспорта (EPM): Кабинет министров Союза утвердил эту флагманскую схему в ноябре 2025 года с общими расходами в размере 25 060 крор фунтов стерлингов на период с 2025-26 по 2030-31 финансовый год. Его подсхема Нирьят Процахан обеспечивает субсидирование процентов по экспортным кредитам как до, так и после отгрузки для соответствующих экспортерам. Ежегодное пособие ограничено 50 лакхами фунтов стерлингов за IEC. Претензии подаются через портал DGFT. Цены пересматриваются каждый март и сентябрь.

СИДБИ: Схема SIDBI SMILE (SIDBI Make in India Loans for Enterprises) предлагает прямые срочные кредиты ММСП со сроком погашения до 10 лет и мораторием до 3 лет. SIDBI также напрямую кредитует экспортно-ориентированные ММСП через свои программы прямого кредитования. Вы можете подать заявку через портал Udyamimitra по адресу udyamimitra.in.

Оба пути требуют больше документов, чем финтех-платформы. Но субсидированные ставки и длительные сроки погашения делают их выгодными для любого экспортера, планирующего выйти за пределы годового экспортного оборота в 2–3 крора фунтов стерлингов.

Прежде чем обратиться в банк или финтех-платформу, сначала посмотрите на свою собственную цепочку поставок.

Большинство индийских экспортеров платят своим поставщикам сырья в течение 30 дней. Но многие поставщики, особенно те, с которыми вы работали много лет, согласятся на условия оплаты в течение 60 или 90 дней, если вы об этом попросите напрямую.

Согласование кредита поставщика на 60–90 дней дает вам бесплатный буфер оборотного капитала с нулевой процентной ставкой, равный вашим затратам на закупку материалов. Если ваш покупатель платит по NET-60, а ваш поставщик также продлевает условия NET-60, несоответствие денежных потоков резко сокращается.

Начните с обзора трех крупнейших поставщиков ресурсов. Подсчитайте, сколько денег вы авансировали им за последние шесть месяцев. Затем поговорите напрямую о продлении сроков. Худший результат — они скажут «нет».

Для более крупных контрактов на закупки вы также можете предложить заплатить немного более высокую цену за единицу в обмен на 90-дневный срок. Надбавка к цене на материалы в размере 1–2 % часто стоит меньше, чем проценты по кредиту на оборотный капитал на ту же сумму.

Этот вариант не дает вам наличных раньше, но может сделать полученные деньги более ценными.

Когда покупатель из США или Великобритании платит вам, большинство индийских экспортеров сразу же переводят деньги в индийские рупии через свой банк. Это позволяет вам использовать любой обменный курс, доступный на день получения — обычно с уже заложенной валютной наценкой в размере 1,5–3,5%.

Глобальный счет к получению (GCA) позволяет вам получать и удерживать платежи в исходной иностранной валюте — долларах США, фунтах стерлингов, евро, австралийских долларах — без немедленной конвертации. Если вам действительно нужны индийские рупии для выплаты заработной платы, платежей поставщикам или арендной платы, вы конвертируете их в любое удобное для вас время.

Рупия исторически обесценивалась по отношению к доллару США с течением времени. Хранение иностранной валюты даже в течение 2–4 недель и конвертация при более выгодном курсе генерирует естественную доходность за период владения.

В частности, при использовании GCA от Winvesta при каждом переводе также бесплатно генерируется автоматическая электронная FIRA — узнайте, как ваша FIRA связана с возмещением GST за ваш экспорт и почему это важно при подаче декларации в конце года.

Это не спекулятивная торговля валютой. Это просто решение не совершать конверсию в самый неподходящий момент.

Правильный ответ обычно представляет собой комбинацию двух или трех вариантов. Экспортер-производитель может использовать упаковочный кредит для крупных сезонных заказов, скидку на счета-фактуры финансовых технологий для небольших срочных поставок и GCA для удержания долларов США в течение нескольких недель перед конвертацией.

Экспортное финансирование – это не отдельный продукт. Это набор инструментов. Экспортеры, которые растут быстрее всего, — это те, кто знает, какой инструмент подходит для каждой ситуации, и не ждут, пока им подскажет банк.

Отказ от ответственности: Информация, представленная в этом блоге, предназначена только для общих информационных целей и не представляет собой финансовую или юридическую консультацию. Wininvesta не делает никаких заявлений и не дает гарантий относительно точности или пригодности содержания и рекомендует проконсультироваться со специалистом, прежде чем принимать какие-либо финансовые решения.