Деннис Хоппер и Питер Фонда в фильме "Беспечный ездок" 1969 года.

(Изображение предоставлено:Silver Screen Collection/Hulton Archive/Getty Images)

Поколение бэби-бумеров ворвалось на американский культурный и экономический ландшафт в 1946 году, став самым богатым поколением в американской истории. Подобно нарушающим правила героям «Беспечного ездока», бумеры заявляли о праве на большую свободу в формировании своей жизни, чем было у их родителей. Точно так же им пришлось заново изобрести, что значит иметь свободное время, работать и выходить на пенсию. Но хотя бумеры (родившиеся в 1946–1964 годах) не выгорели до славы, как восхвалялось в гимне Нила Янга, они также и не «угасли».

Их судьба должна быть лучше, чем судьба Билли, Уэйна и Джорджа из «Беспечных ездоков».

Пожилые бумеры эпохи Вудстока теперь беспокоятся о долгосрочной жизнеспособности своей пенсии, в то время как более молодые бумеры (которые больше отождествляют себя со «Звездными войнами», чем с Вудстоком) ломают голову над своей готовностью к выходу на пенсию.

Станьте более умным и информированным инвестором. Подпишитесь всего за 107,88 долларов США за 24,99 долларов США и получите до 4 специальных выпусков

НАЖМИТЕ, ЧТОБЫ БЕСПЛАТНО ВЫПУСТИТЬ

Получайте прибыль и процветайте, получая лучшие экспертные советы по вопросам инвестирования, налогообложения, выхода на пенсию, личных финансов и многого другого — прямо на вашу электронную почту.

Получайте прибыль и процветайте, воспользовавшись лучшими советами экспертов — прямо на вашу электронную почту.

Конечно, выход на пенсию не был главным приоритетом для бумеров Вудстока (черт возьми, 401(k) был изобретен только через девять лет после того, как затихли последние аккорды из песни Хендрикса «Hey Joe» на легендарном музыкальном фестивале). Но размер их накоплений спустя почти 60 лет вызывает наибольшую озабоченность.

Учитывая, что средний баланс счета 401(k) бумера в конце 2025 года составит 270 800 долларов, согласно анализу выхода на пенсию Fidelity за четвертый квартал 2025 года, что значительно ниже «магического числа» в 1,46 миллиона долларов, которое, по мнению Northwestern Mutual, понадобится американским работникам для комфортного выхода на пенсию, есть повод для беспокойства. Фактически, согласно исследованию планирования и прогресса компании Northwestern Mutual на 2026 год, четверо из 10 бумеров считают, что, скорее всего, они переживут свои сбережения.

Проведите пальцем по экрану для горизонтальной прокрутки

Бумеры

<й>Все вкладчики 401(k)

Средний баланс

270 800 долларов США

146 400 долларов США

Норма сбережений сотрудников

12,10%

9,50%

Ставка взносов работодателя

5,00%

4,70 %

Процент работников, увеличивших ставку взносов

9,60 %

11,20%

Процент вкладов в Roth 401(k)

13,90%

18,00%

Процент всех сбережений по программе 401(k) в фонде с установленной датой

45,40%

63,00%

Процент непогашенного кредита 401(k)

14,00%

19,40%

Процент тех, кто изменил распределение активов

6,80 %

5,40 %

Обзор данных Fidelity, показывающий балансы 401(k) для бумеров, которые вносили вклад в один и тот же пенсионный план на рабочем месте в течение 5, 10 или 15 лет подряд, проливает более позитивный свет на их готовность к выходу на пенсию. По данным Fidelity, бумеры, которые отложили деньги в свои пенсионные счета 401(k) начиная с 2010 года, имеют средний баланс примерно в 600 000 долларов, что чуть меньше среднего показателя в 617 600 долларов для всех вкладчиков 401(k). По данным Fidelity, у бумеров в возрасте 60 лет средний баланс составляет 269 100 долларов, а у пенсионеров 70 лет и старше средний баланс составляет 273 100 долларов.

«Данные о долгосрочных сбережениях, возможно, более точны», — говорит Джонатан Ли, консультант по управлению активами в U.S. Bancorp Advisors. В своей работе с клиентами он говорит, что работники, проработавшие на одной работе в течение длительного времени, нередко имеют также остатки других пенсионных накоплений с предыдущих мест работы, которые они сохранили у своего старого работодателя или перевели на индивидуальный пенсионный счет (IRA).

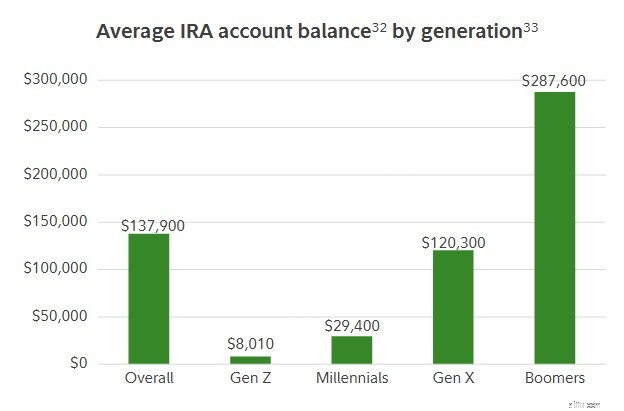

Его точка зрения подтверждается данными. Анализ данных Fidelity за четвертый квартал 2025 года показывает, что у бумеров в среднем также есть 287 600 долларов сбережений IRA. А беби-бумеры 70 лет и старше имеют сбережения в размере 332 784 доллара в своей IRA. Эта дополнительная экономия улучшает картину для бумеров, особенно для тех, у кого также есть 401(k). По словам Ли, рассматривая все различные источники пенсионных сбережений, мы рисуем более реалистичную картину общего объема сбережений.

33. Бизнес-анализ Fidelity 18,9 миллионов счетов IRA по состоянию на 31 декабря 2025 года. Учитываются только активные участники с балансом. 33. Поколения по определению Pew Research.

Ли также подчеркивает, что рассмотрение среднего баланса через призму целого поколения может дать меньше понимания, чем вы думаете, относительно вашей собственной готовности к выходу на пенсию. «Не спешите сравнивать себя со всем своим поколением», — говорит Ли. «Ваша ситуация, ваши цели и образ жизни другие».

Тенденции сбережений бумеров в среднем довольно устойчивы. Среднестатистический бумер, который все еще работает, откладывает 17,1% своей зарплаты (включая соответствующие взносы работодателя), что превышает рекомендуемую Fidelity норму сбережений в 15%. И почти каждый десятый бумер в прошлом году увеличил размер своих взносов.

Когда дело доходит до рекомендаций Fidelity по сбережениям, которые измеряют целевые показатели сбережений в зависимости от возраста и зарплаты, у бумеров все в порядке. Fidelity рекомендует, чтобы к 60 годам вкладчики откладывали в 8 раз больше своей зарплаты. Однако, согласно исследованию Northwestern Mutual, проведенному в 2026 году, только 37% бумеров имеют столько же сбережений (даже если они старше 60 лет). И только 29% бумеров откладывают более чем в 10 раз больше своей зарплаты, что, по словам Fidelity, является эталоном для тех, кто делает сбережения к 67 годам.

Но тот факт, что средний баланс Boomer 401(k) составляет примерно 271 000 долларов США, что далеко от семизначного баланса, который, по мнению большинства людей, им понадобится, предполагает, что у многих представителей самого старшего поколения страны есть дефицит сбережений, который необходимо заполнить.

Хорошей новостью является то, что самым молодым беби-бумерам всего 62 года, что дает им еще как минимум пять лет для работы и накоплений, прежде чем они достигнут 67-летнего возраста, обычной даты выхода на пенсию, поскольку она совпадает с полным пенсионным возрастом (для работников, родившихся в 1961 году или позже) в глазах Администрации социального обеспечения.

Проведите пальцем по экрану для горизонтальной прокрутки

Общая сумма сбережений, кратная доходу

Бумеры

<й>Все пенсионные накопления

Менее чем в 1 раз больше моего дохода

7 %

15 %

1x

5 %

8 %

2x

6 %

13%

3x

10 %

15 %

4x

7 %

7 %

5x

7 %

8 %

6x

4 %

4 %

7x

5 %

4 %

8x (идеальная экономия к 60 годам)

5 %

4 %

9x

3 %

2%

10x (идеальная экономия к 67 годам)

8 %

4 %

Более чем в 10 раз больше моего дохода

21%

10 %

Не уверен

7 %

7 %

Создание долговременного сбережения — это не просто вложение каждого доступного доллара на пенсионный счет с отсрочкой налогов. Блейк Смит, консультант по инвестициям в Financial Partners, Inc., говорит, что каждый работник и пенсионер должен спросить себя:«Где находятся эти пенсионные доллары?» Все ваши деньги находятся на традиционном счете 401 (k) до уплаты налогов или на счете Roth, который облагается налогом авансом, но предлагает возможность снятия средств без налогов?

Ответ является ключевым, поскольку он повлияет на то, как долго хватит ваших денег, когда вы начнете получать выплаты, говорит Смит. «Не все деньги облагаются налогом одинаково», — говорит Смит. «Миллион долларов в традиционном пенсионном фонде 401(k) (который облагается налогом как обычный доход) сильно отличается от 1 миллиона долларов в не облагаемом налогом доходе Рота».

Как и зарплату в мире труда, баланс пенсионного счета следует рассматривать в контексте того, что вы можете принести домой после уплаты налогов. "Огромная часть обсуждения планирования заключается не только в том, каков баланс счета клиента, но и в том, каков будущий налоговый характер этих остатков на счетах", - говорит Смит.

Рассмотрим этот пример. Допустим, вам нужно получить 50 000 долларов с пенсионного счета, чтобы оплатить свадьбу дочери. Если у вас есть деньги на необлагаемом налогом счете Рота, вам нужно снять всего 50 000 долларов. Однако, если все ваши деньги перечислены в традиционную форму 401(k), которая рассматривает суммы вывода как регулярный доход, и вы попадаете в налоговую категорию по ставке 22%, вам придется вывести 64 103 доллара США, чтобы выполнить свои налоговые обязательства перед IRS в размере 14 103 доллара США.

Вот почему Смит говорит, что так называемая «налоговая диверсификация» ваших пенсионных накоплений не менее важна, чем диверсификация портфеля.

(Изображение предоставлено:Getty Images)

В отличие от более молодых поколений, таких как миллениалы и поколение Z, бумеры не выросли с не облагаемыми налогом пенсионными счетами Рота в качестве основного варианта пенсионных накоплений. Хотя у них было достаточно времени, чтобы перейти от традиционных пенсионных планов к счетам Рота, основная часть пенсионных сбережений бумеров остается на счетах с отложенными налогами. И это станет налоговой бомбой замедленного действия в будущем, если только эти сбережения (которые будут облагаться налогом как регулярный доход при снятии) не будут конвертированы в необлагаемые налогом счета Рота.

В результате план действий для многих бумеров, приближающихся к пенсионному возрасту, состоит в том, чтобы «раскрутить многолетние сбережения, отложенные под налогообложение», чтобы избежать так называемой налоговой торпеды позже, когда требуемые минимальные выплаты (RMD) начнутся в возрасте 73 лет и приведут к большим налоговым счетам, поскольку снятие средств облагается налогом по обычной ставке дохода, которая может доходить до 37%, говорит Смит.

(Изображение предоставлено:Getty Images)

Смит рекомендует бумерам воспользоваться низкими налоговыми ставками, которые стали постоянными благодаря принятию «Одного большого красивого законопроекта» в июле 2025 года. «Мы не хотим, чтобы нынешнее окно низких налоговых ставок закрылось», — говорит Смит. «Мы сможем сохранить эти исторически низкие налоговые годы на долгие годы вперед».

Выполнение конвертации Roth при низких налогах позволяет вам платить IRS меньше за сумму конвертируемых активов. Для молодых бумеров, которым осталось еще несколько лет до выхода на пенсию и вступления в силу социального обеспечения, хорошей стратегией является перевод денег из традиционных доналоговых 401(k)s и IRA в Roths в течение нескольких лет, чтобы минимизировать ежегодный налоговый удар и снизить свои балансы до того, как RMD начнут действовать в возрасте 73 лет.

Еще один способ избавиться от сбережений с более высокими налогами, хранящихся на традиционных пенсионных счетах, — это снять с этих счетов больше денег, чем вам нужно, чтобы тактически снизить свой баланс за годы до начала RMD, — говорит Смит.

Если вы столкнулись с нехваткой пенсионных накоплений, играйте в догонялки. IRS предлагает ряд возможностей пенсионным вкладчикам в возрасте 50 лет и старше, а также людям в возрасте от 60 до 63 лет, чтобы сэкономить больше на своих счетах. "Воспользуйтесь преимуществами более высоких лимитов догоняющего взноса", – советует Смит.

Обычный лимит взносов для 401(k) в 2026 году составляет 24 500 долларов США. Но работники в возрасте 50 лет и старше могут выделить дополнительные 8000 долларов в качестве дополнительных взносов. А работники в возрасте от 60 до 63 лет могут сэкономить дополнительно 3250 долларов в «супер» догоняющем режиме. Максимальная экономия в 2026 году составит 35 750 долларов США.

Новый мандат Рота на догонялки, созданный в «Одном большом красивом законопроекте», обязывает людей с высокими доходами в возрасте 50 лет и старше с зарплатой FICA за предыдущий год, превышающей 150 000 долларов, перечислять все догоняющие взносы в Roth 401 (k), используя доллары после уплаты налогов. Хотя новое правило отменяет авансовый налоговый вычет, это способ для вкладчиков начать диверсифицировать свои пенсионные доллары с налоговой точки зрения, направляя больше средств в необлагаемые налогом фонды Рота. «Это возможность ускорить сбережения в будущем и воспользоваться преимуществами этих низких показателей», — говорит Смит, добавляя, что это также дает вкладчикам, у которых нет счетов Рота, возможность открыть счет и начать пятилетний период, прежде чем они смогут получить доступ к деньгам Рота без штрафов. «Чем быстрее начнут отсчет часы, тем быстрее вы сможете выполнить правило пяти лет».