В вашей жизни есть моменты, когда вам нужно выбрать сторону:Друзья или Сайнфелд ? Марвел или комиксы DC? Майкл Джордан или Леброн Джеймс?

Какими бы важными ни были эти вопросы для вас и ваших друзей, есть один спор, который может оказать огромное влияние на ваше будущее, — ваш уход на пенсию будущее:Roth IRA или 401(k) . . . какой лучше?

Независимо от того, как выглядит ваша мечта о выходе на пенсию, вам понадобятся деньги, чтобы превратить эту мечту в реальность. В конце концов, те летние каникулы, которые вы хотите взять, или тот дом у озера, который вы всегда хотели, не окупят себя! И правда в том, что Roth IRA и 401(k) — отличные способы накопить богатство перед выходом на пенсию.

Как только вы поймете, как работают оба плана, вы сможете увидеть, как они могут работать вместе, чтобы помочь вам максимизировать свои сбережения. И это не просто причудливые разговоры об инвестициях. Ваш выбор сегодня может привести к тысячам, если не миллионам, долларов в будущем! Давайте продолжим и погрузимся прямо сейчас, не так ли?

401(k) — это план пенсионных сбережений, который многие работодатели предлагают как способ побудить сотрудников откладывать деньги на пенсию. По сути, вы сообщаете своему работодателю, сколько вы хотите инвестировать в свой 401 (k) — обычно в виде процента от вашей зарплаты или определенной суммы за каждый платежный период — и эти деньги автоматически вычитаются из вашей зарплаты и помещаются в пенсионные накопления. Вуаля!

По данным Национального исследования миллионеров, проведенного Ramsey Solutions. , 8 из 10 повседневных миллионеров заработали свое состояние с помощью своей компании 401(k). Если все эти миллионеры могли использовать скучную старую форму 401(k), чтобы стать миллионерами, то и вы сможете!

Давайте рассмотрим некоторые из основных преимуществ 401(k):

Ваша форма 401(k) — отличный способ откладывать деньги на пенсию, но вам также необходимо понимать некоторые ее недостатки:

Теперь, когда мы разобрали 401(k), давайте обратим внимание на единственную и неповторимую Roth IRA. Затем мы сравним их и выясним, есть ли явный победитель!

Roth IRA (Индивидуальный пенсионный счет) — это пенсионный сберегательный счет, который вы можете открыть самостоятельно. Когда вы слышите слово Рот , ваши уши должны автоматически навостриться, потому что Roth IRA позволяет вашим сбережениям расти без уплаты налогов. Правильно:без налогов. Это означает, что как только вам исполнится 59 1/2, вы сможете снимать деньги со своего счета, и вы не будете должны ни копейки налогов!

Вот некоторые преимущества IRA Roth по сравнению с 401(k):

Roth IRA звучит довольно круто, не так ли? К сожалению, Roth IRA делает имеют некоторые ограничения, о которых вам необходимо знать:

Ладно, ребята, кому-нибудь еще кажется, что они пили воду из пожарного шланга? Это было много информации! Вот рассказ о ленте, показывающей, как Roth IRA и 401 (k) противопоставляются друг другу:

| Функция | 401(k) | ИРА Рота |

| Допуск | Доступно только в рамках программ, спонсируемых работодателями. Может быть период ожидания перед регистрацией. | Должен иметь доход, но ограничения применяются после определенного дохода в зависимости от вашего статуса регистрации. Супружеские пары, имеющие только одного кормильца, могут открыть супружескую IRA Roth. |

| Налоги | Вклады производятся в долларах до вычета налогов, что снижает ваш налогооблагаемый доход. Вы будете платить налоги со всех денег, снятых после выхода на пенсию. | Вклады осуществляются в долларах после уплаты налогов, что позволяет приумножать инвестиции без уплаты налогов. Нет налогов на снятие средств после выхода на пенсию. |

| Ограничения вклада | На 2022 год — 20 500 долларов США в год (27 000 долларов США в год для тех, кому 50 лет и старше). К высокооплачиваемым сотрудникам могут применяться дополнительные лимиты взносов. | На 2021 и 2022 годы:6 000 долларов США в год (7 000 долларов США в год для лиц в возрасте 50 лет и старше). |

| Вклад работодателя | Многие работодатели предлагают соответствие в процентах от вашего валового дохода. | Нет соответствующих вкладов. |

| Необходимые минимальные распределения (RMD) | Начиная с 72 лет, вы должны начать снимать определенную сумму каждый год (RMD), чтобы избежать штрафов. | Нет RMD. Деньги могут оставаться на вашем счете, пока вы живы. |

| Меню инвестиций | Учетная запись управляется сторонним администратором, который обрабатывает (и ограничивает) варианты инвестиций. | Более широкий выбор вариантов инвестирования и больший контроль над тем, как вы инвестируете. |

| Штрафы | Штрафы за снятие средств до 59 1/2. | Штрафы за снятие средств до 59 1/2. |

Итак, теперь мы подошли к моменту истины:должны ли вы вкладывать свои деньги в 401 (k) или Roth IRA? Ответ . . . да!

Если вы имеете право на получение 401(k) и Roth IRA, в лучшем случае вы инвестируете в оба. учетных записей (и если вы можете максимизировать их обоих — нокаутируйте себя!). Таким образом, вы воспользуетесь преимуществом соответствия вашего работодателя и получение налоговых льгот Roth IRA.

Лучше всего запомнить, с чего начать, с помощью этого правила:Соответствие. бьет Рота бьет Традиционный . Сотрудничество с работодателем — это бесплатные деньги, и вы просто не оставляете бесплатные деньги на столе — вот с чего вы начинаете!

После этого вы каждый раз пользуетесь налоговыми преимуществами счетов Roth, таких как IRA Roth (безналоговый рост и снятие средств при выходе на пенсию) по сравнению с традиционными IRA и их отложенным налогом ростом (что означает налоги на снятие средств при выходе на пенсию). В долгосрочной перспективе это окупается больше!

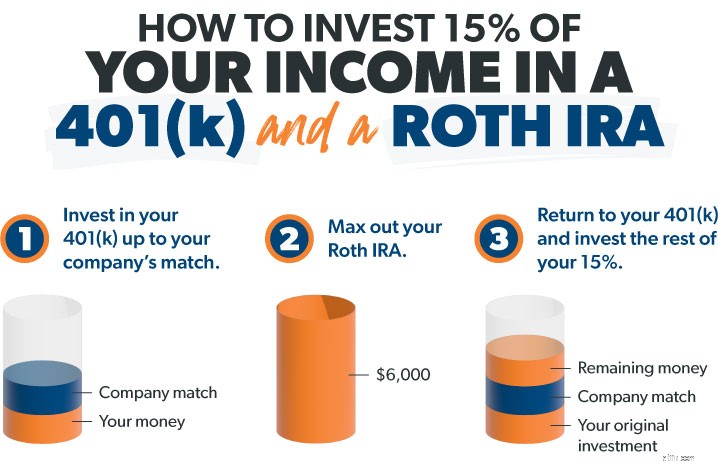

Вот как это работает в три простых шага:допустим, вы зарабатываете 60 000 долларов в год и вам меньше 50 лет. — на пенсии.

Помните, что если вы старше 50 лет и у вас отстают пенсионные сбережения, вы можете сделать догоняющие взносы, чтобы максимально увеличить свой IRA Roth до 7000 долларов и ваш 401 (k) до 27000 долларов в 2022 году. О, и помните это о работодателе. соответствовать вашему 401 (k):Хотя это приятно, не засчитывайте это в свою цель в 15%. Думайте об этом как о вишенке на торте вашего собственного вклада.

Некоторые компании предлагают Roth 401(k), который сочетает в себе многие преимущества 401(k) и Roth IRA. Если вы работаете в компании с Roth 401(k), это значительно облегчит вашу ситуацию. Если вам нравятся варианты инвестиций в плане, вы можете просто вложить все свои 15% в свой Roth 401(k), и все готово!

Итак, подведем итог:ваш лучший выбор — инвестировать в свой 401 (k) до вашего соответствия, а затем инвестировать в Roth IRA — и убедиться, что вы достигли своей цели — инвестировать 15% своего валового дохода на пенсию!

Всегда обращайтесь за хорошим советом и инвестируйте в паевые инвестиционные фонды с хорошими растущими акциями, которые зарекомендовали себя с высокой доходностью. Это лучший способ использовать мощь фондового рынка для создания богатства в долгосрочной перспективе. И держитесь подальше от модных, «сложных» вещей, таких как последние «горячие» отдельные акции, драгоценные металлы или криптовалюта. Будьте проще и никогда инвестируйте во все, что вы не понимаете!

Вот в чем дело:инвестирование стоит тяжелой работы. Если вы не откладываете и не инвестируете сейчас, вам не на что будет жить на пенсии. Это большая цель, но вам не обязательно делать это в одиночку.

Поговорите с профессионал в области инвестиций, такой как один из наших профессионалов SmartVestor . Возьмите в свою команду кого-то, кто поможет вам оставаться сосредоточенным и следовать за своей мечтой. Они расскажут вам о вариантах инвестирования и составят план для вашей ситуации.

Найдите SmartVestor Pro поблизости!