Сберегательный счет колледжа — это невероятный подарок для ваших детей или внуков. Это может помочь им закончить колледж без долгов, что дает им прочную основу, чтобы начать строить свою жизнь! Итак, независимо от того, исполнилось ли Джуниору 8 недель или 8 лет, откройте его как можно скорее и начните откладывать деньги. Вопрос в том, где вы должны положить эти деньги?

Варианты учетной записи зависят от вашего дохода и потребностей вашей семьи, но в этой статье мы сравним функции двух наиболее распространенных:сберегательного счета для образования (ESA) и плана 529.

Но сначала давайте удостоверимся, что вы понимаете особенности каждого плана!

План 529 (умело названный в честь своего раздела кода IRS) — это государственный счет с льготным налогообложением, который позволяет вам откладывать деньги на расходы на образование. Вы можете открыть план 529 для своего ребенка или внука и назвать их бенефициарами, что означает, что они могут использовать деньги, помимо прочего, для оплаты обучения в колледже. План 529 — это не просто скучный финансовый счет — это возможность изменить свое генеалогическое древо, друзья!

Существует два основных типа планов 529:сберегательные планы и планы с предоплатой.

Предоплаченный план фиксирует текущую стоимость обучения, когда ваш ребенок или внук рождается, что позволяет им избежать значительного повышения цен из-за инфляции к тому времени, когда они отправятся в колледж через 18 лет.

Сберегательный план 529 позволяет вам выбрать заранее определенный инвестиционный портфель, который вы можете использовать для накопления денег для будущих расходов на образование вашего ребенка. Вы можете перераспределить деньги в рамках выбранного вами портфеля, но только два раза в год.

В этой статье мы сосредоточимся на плане сбережений, потому что в долгосрочной перспективе вы получите большую прибыль, вкладывая свои деньги, а не фиксируя плату за обучение с планом предоплаты. Кроме того, в большинстве планов с предоплатой государство возместит основную сумму (а не проценты, которые вы заработали) только в том случае, если ваш ребенок решит не ходить в колледж. И вы не можете перевести деньги родному брату получателя.

Хорошо, давайте углубимся в детали плана 529.

Конечно, дядя Сэм любит мелкий шрифт, так что сделайте домашнее задание, прежде чем выбирать план!

Вот забавный факт:вам не обязательно использовать ваш план штата 529. Вы можете присмотреться и посмотреть, есть ли у 529 из других штатов лучшие варианты инвестиций и более низкие сборы! Наш лучший совет при покупках — работать с профессионалом в области инвестиций, который знает эти планы лучше, чем кто-либо другой!

Coverdell ESA (названный в честь парня в Конгрессе, который настаивал на этом) — это трастовый или депозитарный счет, который позволяет вам сохранять и приумножать свои деньги для образовательных целей. Он очень похож на план 529, но с большим количеством ограничений и двумя существенными отличиями.

Во-первых, лимит взносов для ESA составляет всего 2000 долларов на ребенка в год, что практически не ограничивается 529 взносами в план. А во-вторых, с ESA вы можете выбрать практически любой вид инвестиций — акции, облигации и взаимные фонды. Послушайте:нам нравится эта особенность ЕКА. Мы хотим у вас есть варианты, потому что наличие вариантов дает вам больше контроля и гибкости для выбора нормы прибыли, необходимой для достижения ваших целей.

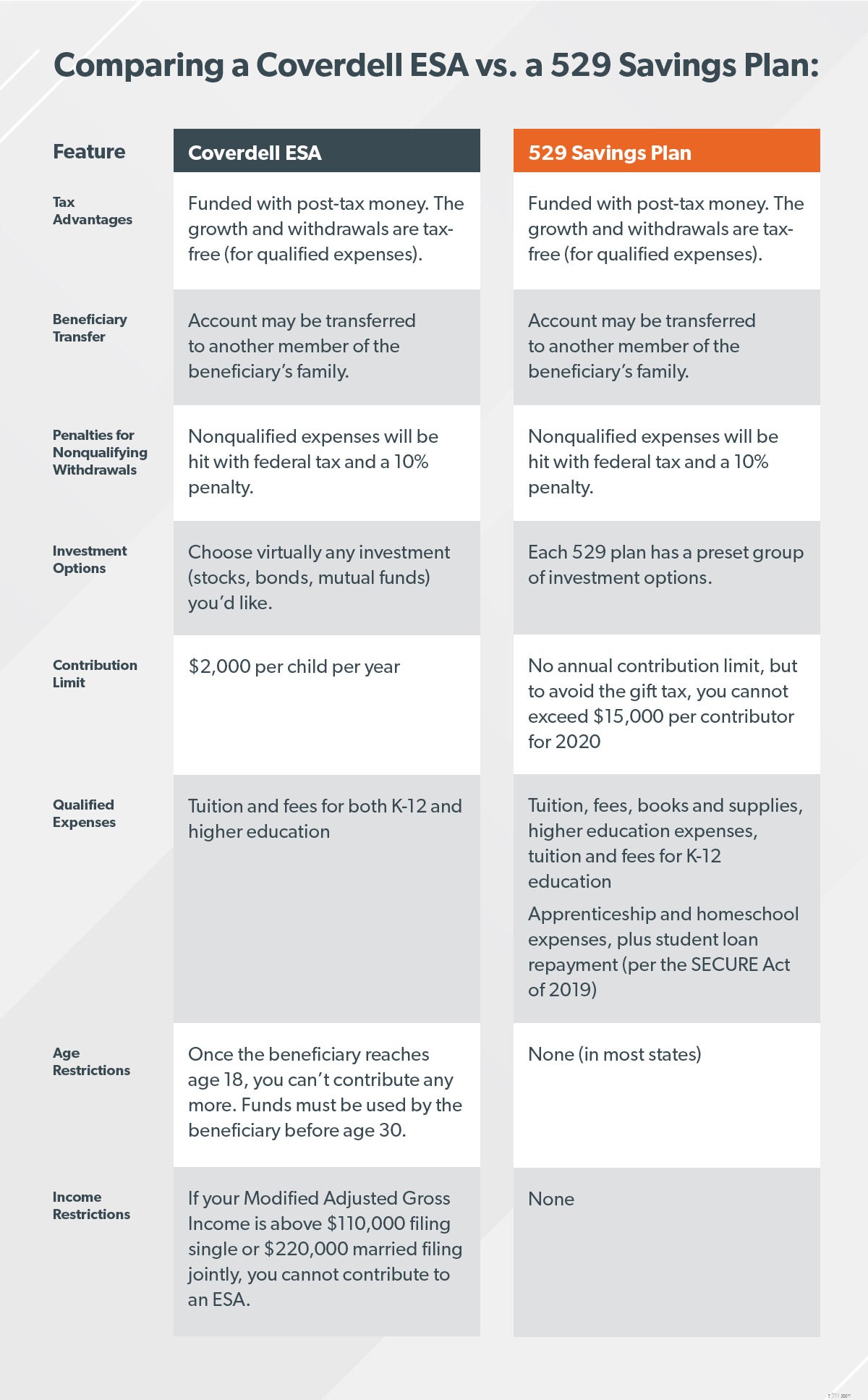

Давайте разберемся, что общего у ESA и 529:

И 529, и ESA позволяют вашим деньгам расти, а не просто сидеть в банке с печеньем, пока маленькая Сьюзи не закончит учебу и не отправится в колледж. Как мы уже говорили ранее, ESA обладает гораздо большей гибкостью и разнообразием типов инвестиций. Но, в конце концов, и то, и другое позволяет вам воспользоваться совокупным ростом, чтобы опередить инфляцию.

Вот короткая история, показывающая, насколько мощным является составной рост. Теоретически этот сценарий может применяться к любой учетной записи, но для простоты мы будем использовать ESA. Допустим, вы открываете ESA для маленькой Сьюзи, когда она родится. Вы увеличиваете его каждый год (2000 долларов США), пока ей не исполнится 18 лет. К тому времени, когда она закончит учебу, вы вложите в общей сложности 36 000 долларов США из собственных денег.

Но так как вы инвестировали это, не просто сохранить, вы получите гораздо больше, чем это! Допустим, вы заработали в среднем 8% сложных процентов за эти 18 лет. Маленькая Сьюзи получает 80 893 доллара США на обучение в колледже! 5 Бум!

И ESA, и 529 финансируются за счет денег, которые уже обложены налогом, как и IRA Roth. В результате деньги не облагаются налогом и не облагаются налогом, когда вы их вывозите — до тех пор, пока они используются для утвержденных расходов на образование. Если вы используете его для неквалифицированных расходов, вы получите федеральные налоги и штраф в размере 10%, независимо от того, какую программу вы выбрали. Дядя Сэм хочет, чтобы эти деньги пошли на школу!

Когда вы открываете форму 529 или ESA, вы должны указать получателя — ребенка, для которого вы откладываете деньги. С обоими планами вы можете перевести эти деньги кому-то, кто связан с первоначальным бенефициаром, не платя налоги с денег. Итак, если вы откладываете деньги на обучение своих детей в колледже, и они получают полную стипендию, вы можете отдать деньги другому ребенку. <эм>

Если мы не сядем с вами на полную тренировку, мы не сможем сказать вам, какой план лучше для вас. Это зависит от многих факторов, в том числе от вашего дохода, семейного положения и карьерного роста вашего ребенка.

Самый простой способ помочь вам принять решение – суммировать их основные сходства и различия, чтобы вам можете принять правильное решение для себя!

Что бы вы ни выбрали, вы не можете действовать на автопилоте. Никогда не инвестируйте в то, чего не понимаете. Если вы проявите должную осмотрительность сейчас, ваши дети или внуки в будущем будут благодарить вас за этот поистине невероятный подарок.

Лучший способ оставаться в курсе ваших инвестиций – это поговорить со специалистом по инвестициям – до вы вносите один пенни! Они будут знать конкретные варианты в вашем штате, в том числе любые налоговые льготы, и дадут вам ясность и уверенность, которые вам понадобятся, выбрав правильный план.