Присоединяйтесь к Financial Boot Camp – 12-недельному электронному курсу, который научит вас, как выбраться из долгов, уверенно инвестировать и стать мультимиллионером.

Лимиты взносов для 401(k)s, 403(b)s, 457(b)s, IRA, Roth IRA, HSA, FSA, SIMPLE IRA и SEP-IRA индексируются с учетом инфляции. Хотя лимиты пенсионных взносов не увеличиваются каждый год и для каждого счета не используется одна и та же формула определения момента увеличения, обычно вы будете видеть увеличение взноса каждый год или два.

Хотя в 2022 году инфляция резко выросла, а это означает, что лимиты взносов в 2023 году увеличились относительно значительным образом, за последние три года ее в основном удалось укротить, и в результате увеличение этих лимитов на 2026 год вернулось к норме. Если вы знаете последние данные по инфляции, то можно подсчитать рост еще до того, как IRS объявит об этом в октябре или ноябре (в 2025 году IRS официально опубликовала свои данные 13 ноября).

Обратите внимание, что Закон о безопасности 2.0 2022 года существенно изменил догоняющие взносы. Догоняющая программа 401(k)/403(b) для людей в возрасте 50 лет и старше всегда индексировалась с учетом инфляции. Но закон гласил, что, начиная с 2024 года, если ваша зарплата в системе социального обеспечения составит более 145 000 долларов (индексирована на инфляцию), эти догоняющие взносы теперь должны будут поступать на сторону Рота. В 2026 году порог заработной платы социального обеспечения вырастет до $150 000+. Это означает, что этим людям с высокими доходами больше не будут разрешены дополнительные взносы с отсрочкой налогообложения.

В конце концов, IRS объявило, что откладывает это положение до 2026 года, поэтому, если что-то не изменится в ближайшие несколько месяцев, догоняющие взносы для большинства инвесторов в белых халатах должны будут поступать через Рота [в сентябре 2025 года это положение было перенесено на 2027 год].

Также помните, что начиная с 2025 года дополнительные взносы будут увеличены еще больше для людей в возрасте 60–63 лет (они будут на 10 000 долларов США или на 50 % больше, чем обычные дополнительные взносы).

С учетом вышесказанного, вот лимиты взносов в пенсионный план на 2026 год.

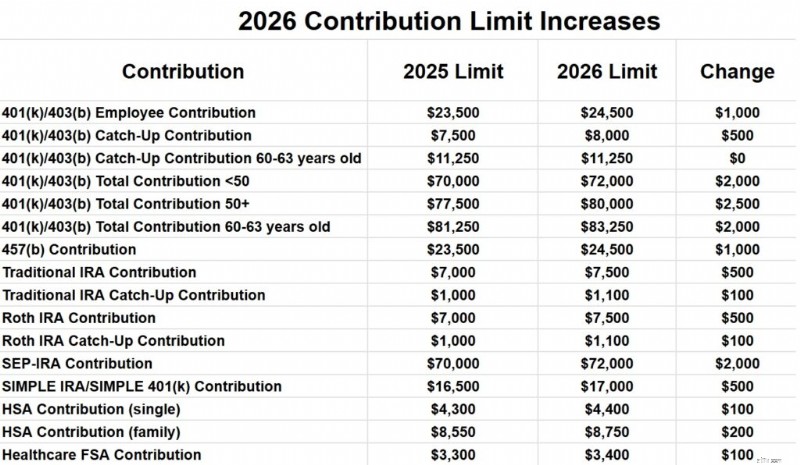

Общий лимит взносов сотрудников по всем планам 401(k) и 403(b) для лиц моложе 50 лет вырастет с 23 500 долларов США в 2025 году до 24 500 долларов США в 2026 году. Лимит догоняющих взносов вырастет с 7 500 долларов США в 2025 году до 8 000 долларов США в 2026 году, поэтому, если вам 50+, ваш лимит взносов сотрудников 401 (k) увеличится. в 2026 году составит 32 500 долларов США.

Но если к концу 2026 года вам исполнится 60–63 года, ваш дополнительный взнос составит 11 250 долларов США, то есть в общей сложности вы можете внести 35 750 долларов США.

Общая сумма всех взносов сотрудников и работодателей на одного работодателя увеличится с 70 000 долларов США в 2025 году до 72 000 долларов США в 2026 году для лиц моложе 50 лет. При увеличении догоняющего показателя до 8 000 долларов США общий взнос для лиц старше 50 лет составит 80 000 долларов США. Если вам 60–63 года, этот взнос увеличивается до 83 250 долларов США.

Обратите внимание, что ограничение 401(a) отличается от ограничения 403(b). Таким образом, теоретически вы можете получить по 72 000 долларов на каждый из них.

Пределы взносов по форме 457(b) увеличатся с 23 500 долларов США в 2025 году до 24 500 долларов США в 2026 году. В программе 457(b) действуют уникальные правила догоняющих взносов, поэтому проконсультируйтесь с администратором вашего плана, если вы заинтересованы в том, чтобы внести больше в свою форму 457(b).

Лимит взносов IRA увеличится с 7000 долларов США в 2025 году до 7500 долларов США в 2026 году. Лимит догоняющего взноса вырастет с 1000 долларов США в 2025 году до 1100 долларов США в 2026 году.

Лимит взносов SEP-IRA увеличится с 70 000 долларов США в год в 2025 году до 72 000 долларов США в 2026 году.

Лимит взносов SIMPLE IRA и SIMPLE 401(k) увеличится с 16 500 долларов США в 2025 году до 17 000 долларов США в 2026 году.

Для одиноких людей лимит взносов HSA увеличится с 4300 долларов США в 2025 году до 4400 долларов США в 2026 году. Семейное покрытие увеличится с 8550 долларов США до 8750 долларов США. Дополнительный взнос в размере 1000 долларов США для лиц старше 55 лет остается прежним.

Лимит взносов FSA на здравоохранение увеличится с 3300 долларов США в 2025 году до 3400 долларов США в 2026 году. Обратите внимание, что существуют другие типы FSA (например, FSA по уходу за иждивенцами) с другими лимитами.

Компенсационный лимит 401(a) (сумма трудового дохода, которая может быть использована для расчета взносов на пенсионный счет) увеличится с 350 000 долларов США в 2025 году до 360 000 долларов США в 2026 году. Это всегда в 5 раз превышает максимальный общий лимит взносов по плану 401(k).

Поэтапный отказ от вычета взносов IRA для тех, кто имеет пенсионный план на работе, увеличится с 79 000–89 000 долларов США в 2025 году для одиноких людей до 81 000–91 000 долларов США в 2026 году, а для тех, кто состоит в браке и подает совместную декларацию, в 2025 году он увеличится со 126 000–146 000 долларов США. 129 000–149 000 долларов США.

Поэтапная отмена лимита прямых взносов Roth IRA увеличится со 150 000–165 000 долларов США в 2025 году для одиноких людей до 153 000–168 000 долларов США и с 236 000–246 000 долларов США в 2025 году для лиц, состоящих в браке и подающих совместную декларацию, до 242 000–252 000 долларов США. Если ваш MAGI выше этого значения, вам придется внести свой вклад косвенно через процесс Backdoor Roth IRA.

В то время как пособия по социальному обеспечению увеличились на 8,7% в 2023 году, рост в 2024 и 2025 годах был гораздо скромнее — 3,2% и 2,57%. В 2026 году рост составит 2,8%.

В 2026 году определение высокооплачиваемого сотрудника останется прежним и составит 160 000 долларов США.

Хотя кажется, что все это увеличение, на самом деле оно просто идет в ногу с инфляцией. В реальном выражении (после инфляции) они практически такие же, как и в этом году.

Нужна помощь в вашем финансовом путешествии? На протяжении многих лет The White Coat Investor тщательно составлял рекомендуемый список профессионалов, которые были тщательно проверены и которым доверяют тысячи читателей. Ознакомьтесь с нашими тщательно отобранными предложениями сегодня и получите исключительную поддержку, которую вы заслуживаете.

Что вы думаете? Вы удивлены чем-нибудь из этого? Вы рады, что они индексируются с учетом инфляции?