Если вы являетесь стоимостным инвестором, ваша инвестиционная философия должна заключаться в том, чтобы покупать побитые акции, которые торгуются ниже их стоимости. Однако не все думают одинаково. Есть еще одна школа мысли, которая не беспокоится о проблемных акциях. На самом деле все наоборот.

Добро пожаловать в мир импульсного инвестирования . Девиз: Покупай дорого и продавай дороже. . Практики импульсного инвестирования покупают акции, которые росли и достигли рекордных максимумов. Для оценки инвесторов это святотатство. Справедливо. Вы не можете согласиться со всеми, и не все могут согласиться с вами.

О чем говорят нам данные?

В этом посте мы сравним эффективность портфеля Momentum с Nifty 50, Nifty Next 50 и Nifty Midcap 150. Для портфеля импульса мы будем использовать S&P BSE Momentum Index TRI. . Давайте попробуем понять, работает ли динамическое инвестирование в Индии.

За последние несколько месяцев мы протестировали различные инвестиционные стратегии и идеи и сравнили их эффективность с портфелем Nifty 50, основанным на принципах «купи и держи». В некоторых из предыдущих постов у нас есть:

Основой импульсного инвестирования является то, что акции, которые растут, продолжают расти в течение некоторого времени. И наоборот. Намерение состоит в том, чтобы использовать такие акции до тех пор, пока они продолжают расти или пока вы не сможете найти акции с лучшим импульсом. Я понимаю, что это разительно отличается от того, что думают многие из нас.

Традиционный инвестиционный подход Покупайте дешево и продавайте дорого.

Импульсное инвестирование заключается в следующем:Покупайте дороже и продавайте дороже.

Для индекса импульса S&P рассчитывает значение импульса как динамику цены за последние 12 месяцев, исключая самый последний месяц. Оценка импульса делится на волатильность акции (стандартное отклонение), чтобы получить значение импульса с поправкой на риск. Это гарантирует, что более волатильные акции получат более низкие баллы. Таким образом, даже в импульсном портфеле предпочтение отдается акциям, рост которых был более плавным. Впоследствии выполняются определенные статистические процедуры (расчет Z-показателя и Winsorization), чтобы уменьшить влияние выбросов.

Подробно о методологии можно прочитать на сайте S&P.

Индекс перебалансируется каждые 6 месяцев.

Теперь важный вопрос:Работает ли импульсное инвестирование в Индии?

Мы будем использовать следующие 4 индекса для сравнения производительности.

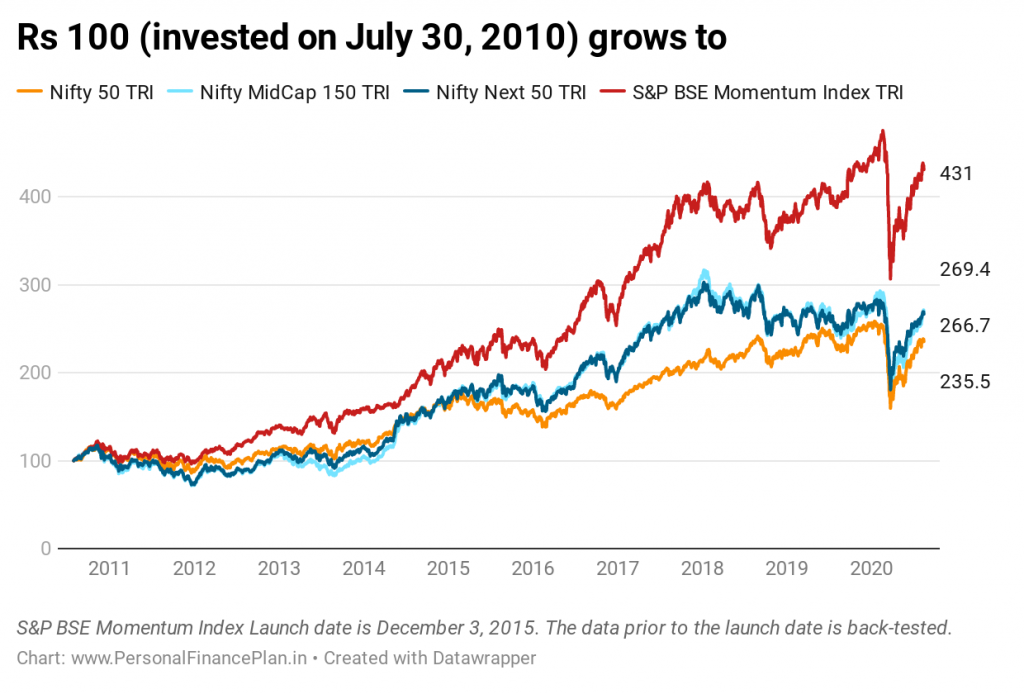

Я сравниваю эффективность за последние 10 лет, начиная с 30 июля 2010 г. .

Обратите внимание, что индекс S&P BSE Momentum был запущен в декабре 2015 г. . В этом посте мы сравниваем производительность за последние 10 лет. Следовательно, данные до 3 декабря 2015 года проверены на исторических данных.

Вы не можете ожидать, что S&P запустит индексы на основе методологии, которая НЕ работала в прошлом. Индексы будут запущены вокруг стратегий, которые были успешными в прошлом. Следовательно, в этом посте вы должны рассмотреть результаты до 3 декабря 2015 года с долей скептицизма.

Я скопировал эту выдержку об индексе S&P BSE Momentum с веб-сайта S&P.

Дата запуска индекса – 3 декабря 2015 г. Вся информация об индексе до Даты запуска проверяется на исторических данных на основе методологии, действовавшей на Дату запуска. Производительность, проверенная на исторических данных, которая является гипотетической, а не фактической производительностью, подвержена внутренним ограничениям, поскольку она отражает применение методологии индекса и выбор компонентов индекса задним числом. Никакой теоретический подход не может учесть все факторы рынка в целом и влияние решений, которые могли быть приняты во время фактической работы индекса. Фактическая доходность может отличаться от подтвержденной на исторических данных и быть ниже ее

Обеспечивает ли индекс Momentum превосходную производительность, более высокую доходность, более низкую волатильность или и то, и другое?

Давайте узнаем.

Вы можете видеть, что индекс S&P Momentum показал самые высокие результаты. С 30 июля 2010 г. (по 14 августа 2020 г.) индекс Momentum обеспечивает среднегодовой темп роста 15,66 % в год.

Nifty 50 TRI:8,9 % в год

Nifty Next 50 TRI:10,26 % в год

Nifty Midcap 150 TRI:10,37% годовых

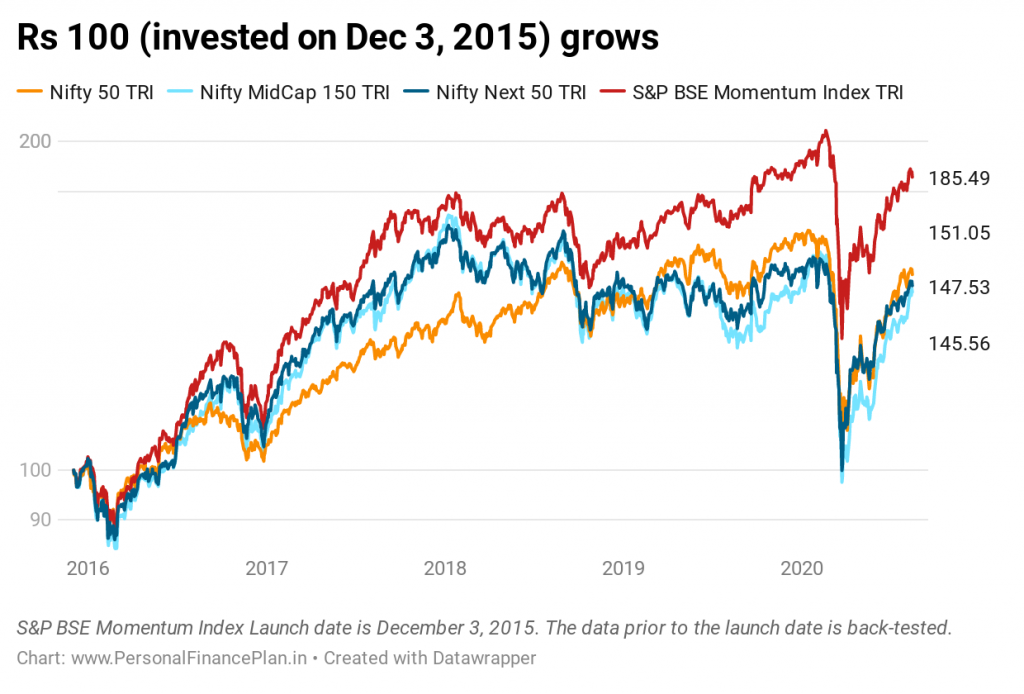

Поскольку индекс Momentum был запущен только в декабре 2015 года, давайте сравним показатели с момента его запуска.

Индекс Momentum снова выигрывает.

С 3 декабря 2015 года индекс S&P BSE Momentum вернулся на 14,05 % в год.

Nifty 50 TRI:9,18 % в год

Nifty Next 50 TRI:8,63 % в год

Nifty Midcap 150 TRI:8,32 % в год

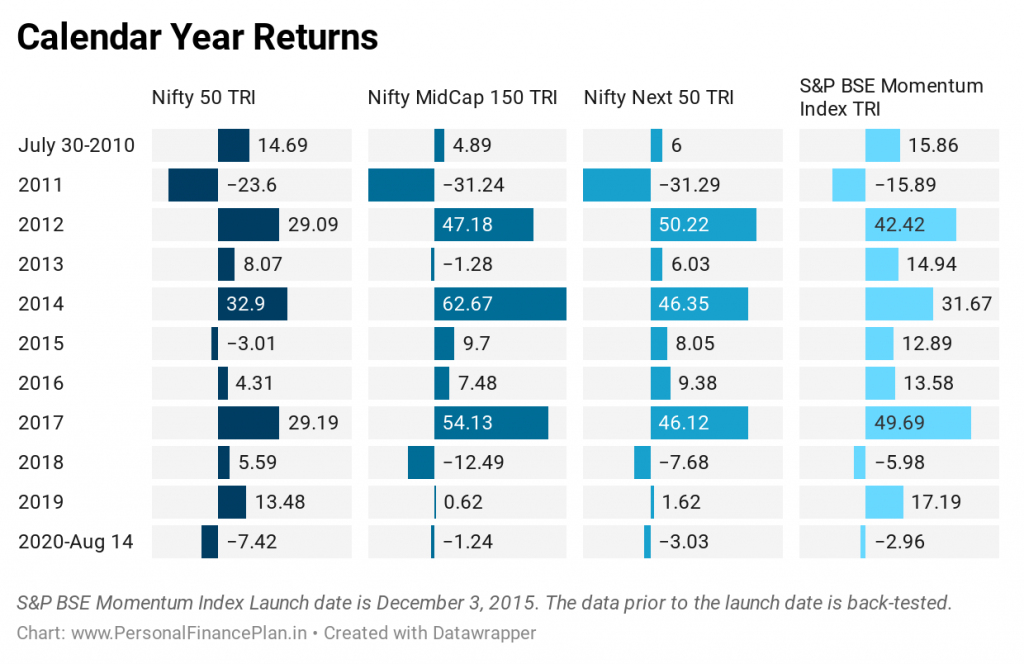

Индекс S&P BSE Momentum превосходил Nifty 50 TRI 9 из 11 лет. Он проиграл только в 2014 году (лишь незначительно) и 2018 году.

Индекс Momentum превосходил Nifty Next 50 TRI 9 из 11 лет. Проиграл в 2012 и 2014 годах.

Индекс S&P Momentum превосходил Nifty Midcap 150 TRI 8 из 11 лет. Отставание в 2012, 2014 и 2017 годах.

Вполне соответствует.

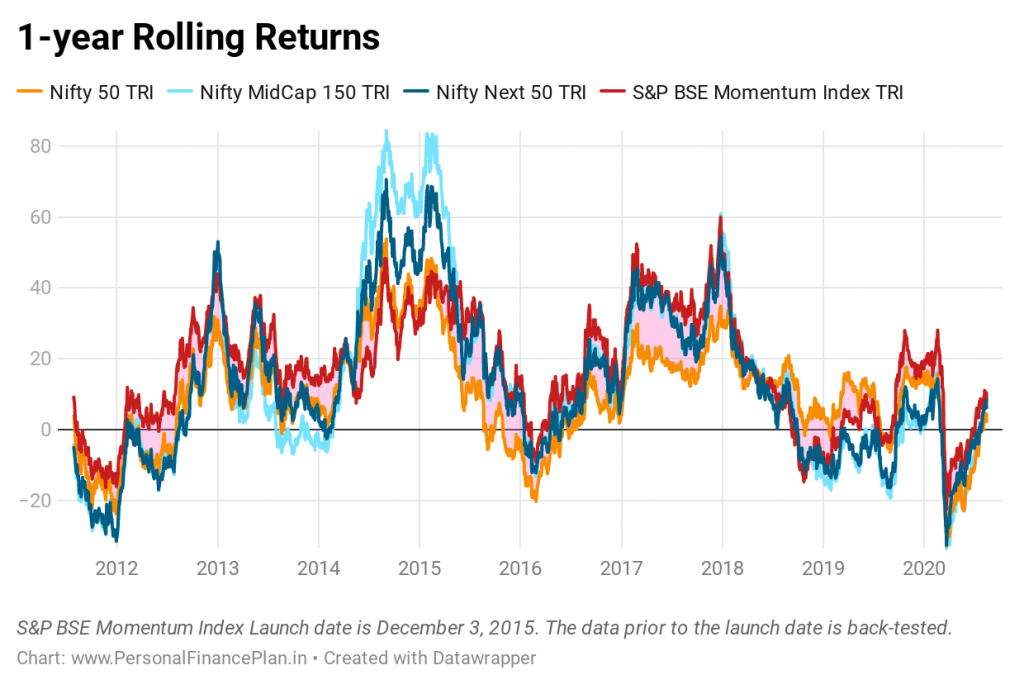

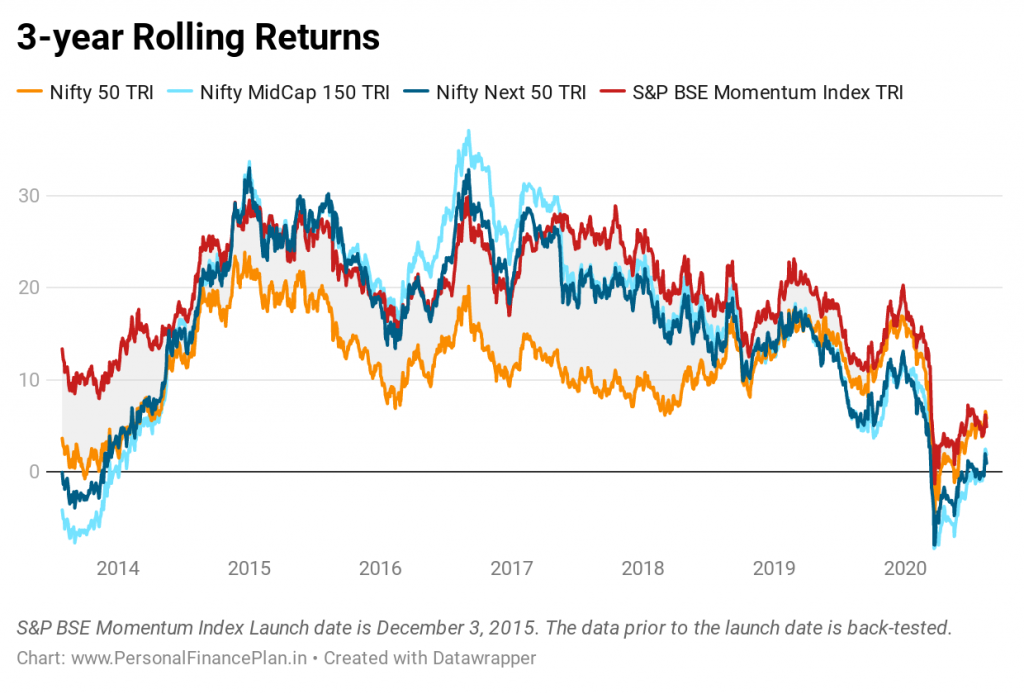

После впечатляющего выступления в календарные годы этого можно было ожидать. Посмотрите на трехлетнюю скользящую доходность. Индекс S&P BSE Momentum находится на вершине почти все время.

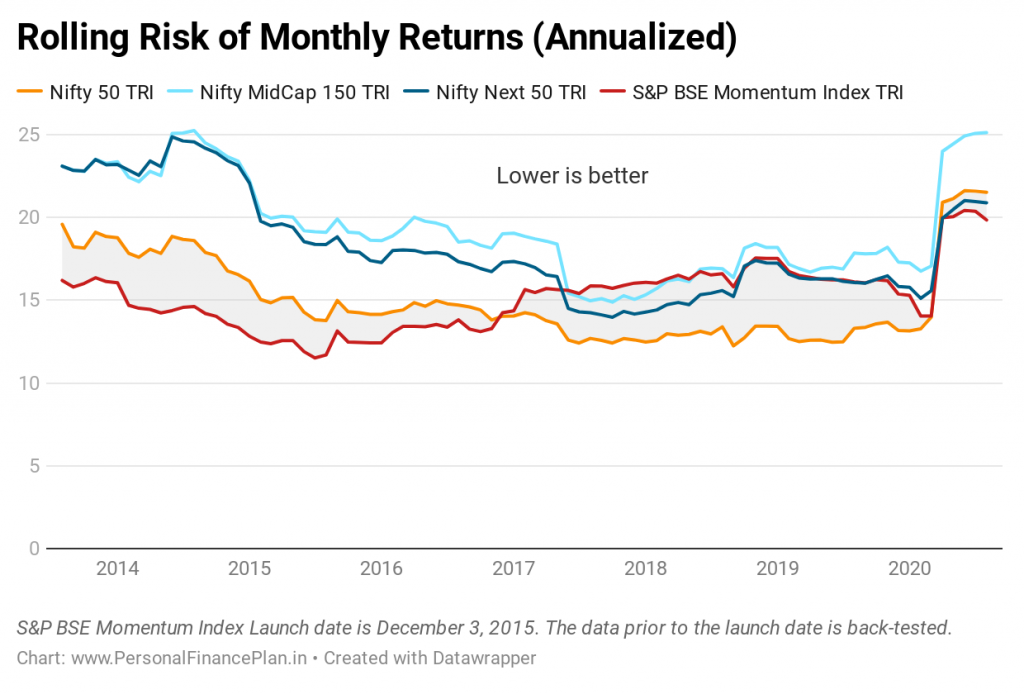

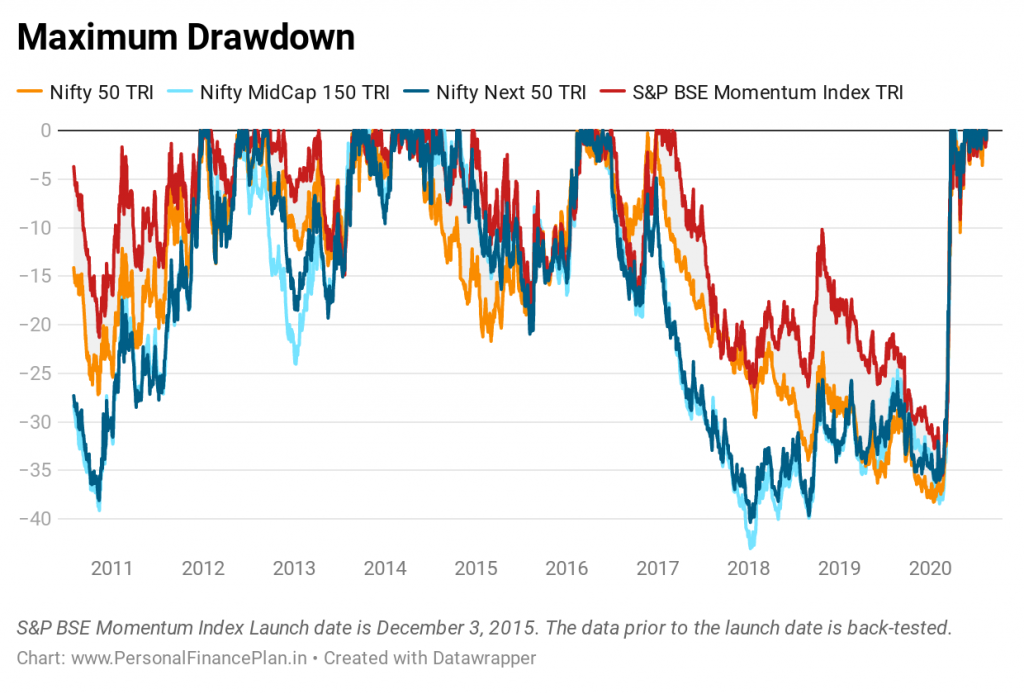

Это важно. Мы видим, что индекс BSE Momentum показал гораздо более высокую доходность, чем обычные индексы, основанные на рыночной капитализации. Однако, учитывая то, как акции отбираются в индекс импульса (выбираются акции с лучшим соотношением цены и качества), можно ожидать, что портфель Momentum будет более волатильным. Вы также можете ожидать более высоких просадок.

Давайте посмотрим, что говорят нам данные.

В какой-то степени это правильно. С момента запуска индекса (декабрь 2015 г.) он стал более волатильным, чем Nifty 50 TRI, но соответствует индексам Nifty Next 50 и Nifty Midcap 150.

В то же время он не слишком летучий по сравнению с Nifty 50 TRI. Обратите внимание, что при построении индекса S&P BSE Momentum учитывается волатильность акций. Более высокая волатильность цен снижает шансы на попадание в импульсный индекс.

Я рассматривал данные за 3 года на приведенном выше графике. Следовательно, чтобы получить данные, основанные на фактической эффективности, вам нужно посмотреть на диаграмме данные за 2018 год.

Портфель Momentum работает очень хорошо, по-видимому, потому, что он не держится за проигравших.

Если вы посмотрите на общую производительность, S&P BSE Momentum был победителем за последние 10 лет. Гораздо более высокая доходность при немного более высокой волатильности. Снижение просадок тоже. Импульсное инвестирование (то, как его реализовало S&P и за рассматриваемый период), по-видимому, работает в Индии.

По моему мнению, если вам необходимо инвестировать в акции Momentum, включите его в свой портфель вспомогательных акций.

Допустим, ваш основной портфель акций построен на основе индексных фондов с большой капитализацией или активных фондов с большой капитализацией, и предположим, что основной портфель составляет 60% вашего портфеля акций. Остальные 40% могут стать вашим сателлитным портфелем. Вы можете использовать импульсный портфель в своем сателлитном портфеле. Вы можете выделить часть денег из своего вспомогательного портфеля на импульсные акции.

Раскрытие информации: Я инвестирую в портфель импульсных акций.

Методология факторных индексов S&P BSE

S&P BSE Momentum Index (источник данных)

Индекс Азии Pvt. сайт ООО

Отличные индексы

Индексы S&P Dow Jones:как работают отдельные факторы в различных рыночных режимах в Индии?

Quantitative Momentum (Уэс Грей и Джек Фогель)

Dual Momentum Investing (Гэри Антоначчи)

ПортфолиоЙога

CapitalMind