В последнее время Facebook находится под пристальным вниманием по целому ряду причин.

Служба компании вышла из строя из-за масштабного 6-часового простоя, из-за чего многие пользователи не могли ее использовать. Информаторы также опубликовали внутренние документы, отражающие вредные последствия для пользователей Facebook, такие как дезинформация и насильственный контент. Понятно, что эти инциденты вызвали более пристальное внимание общественности к фирме.

При этом, если вы регулярно следите за Facebook, вы знаете, что компания почти каждый год получает негативные отзывы в прессе. Помните кризис WhatsApp в прошлом году? Ну, может быть, вы забыли.

Я пытаюсь подчеркнуть, что все это не имеет большого значения для Facebook и что средства массовой информации склонны преувеличивать. По большому счету это пройдет. На самом деле, если бы вы купили акции Facebook во время «кризиса» в прошлом году, сегодня вы были бы в плюсе.

Тем не менее, есть несколько фактов, которые могут иметь отношение к будущим перспективам компании.

Во-первых, стало известно, что Facebook завышает количество активных пользователей в месяц, потому что некоторые существующие пользователи создали новые учетные записи. Это может оказать существенное влияние на основной рекламный бизнес компании. Представьте, что вы владелец бизнеса, который хочет продвигать свои товары. Вы были бы в порядке, если бы Facebook дважды взимал с вас плату за обращение к двум пользователям, даже если они были одним и тем же человеком? Я серьезно сомневаюсь в этом.

Еще одна проблема — новые настройки конфиденциальности iPhone от Apple. Snapchat пропустил результаты 21 октября 2021 года, за неделю до того, как Facebook опубликовал свои доходы, что дало представление о том, как политика конфиденциальности Apple повлияла на рекламный бизнес в социальных сетях. В результате Facebook потерял 5% своей рыночной капитализации, так как многие ожидали, что компания столкнется с аналогичной проблемой. Акции упали еще на 5% в отчетный день Facebook.

Это, несомненно, лучше, чем падение акций Snapchat на 20%, но это падение подчеркнуло, что дела у компании идут не так хорошо, как можно было бы ожидать.

Прежде чем перейти к прогнозам компании, давайте подробнее рассмотрим ее прибыль за третий квартал.

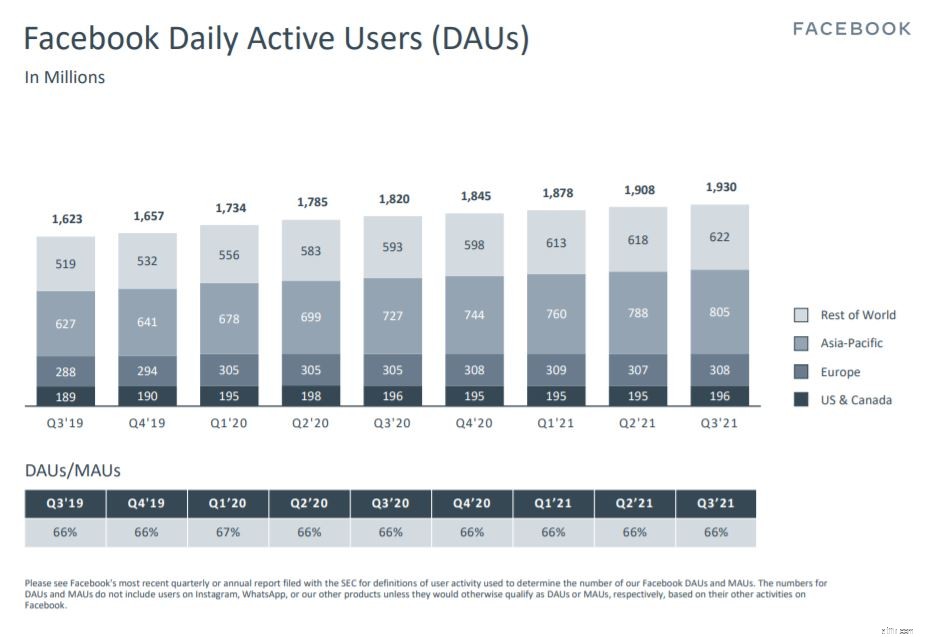

В сентябре 2021 года среднее количество ежедневных активных пользователей (DAU) на Facebook составляло 1,93 миллиарда человек. Он стабильно достигал 6% роста в годовом исчислении.

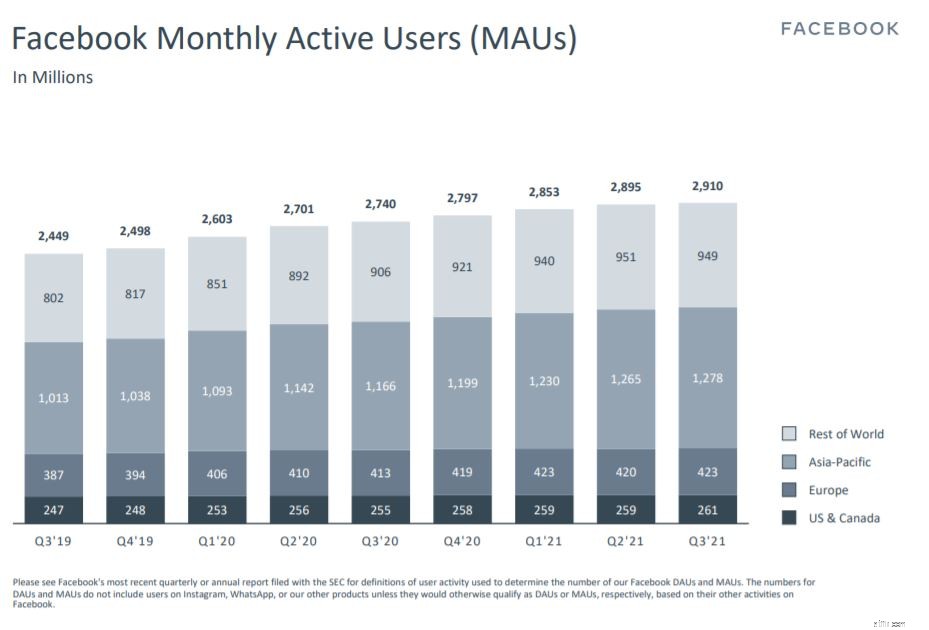

Точно так же по состоянию на 30 сентября 2021 года Facebook сообщает о 2,91 миллиарда активных пользователей в месяц (MAU), что на 6% больше, чем в предыдущем году. Однако, как указывалось ранее, может быть некоторое превышение, когда пользователь входит в две учетные записи в один и тот же день или в один и тот же месяц. В результате мы должны относиться к этой цифре с долей скептицизма.

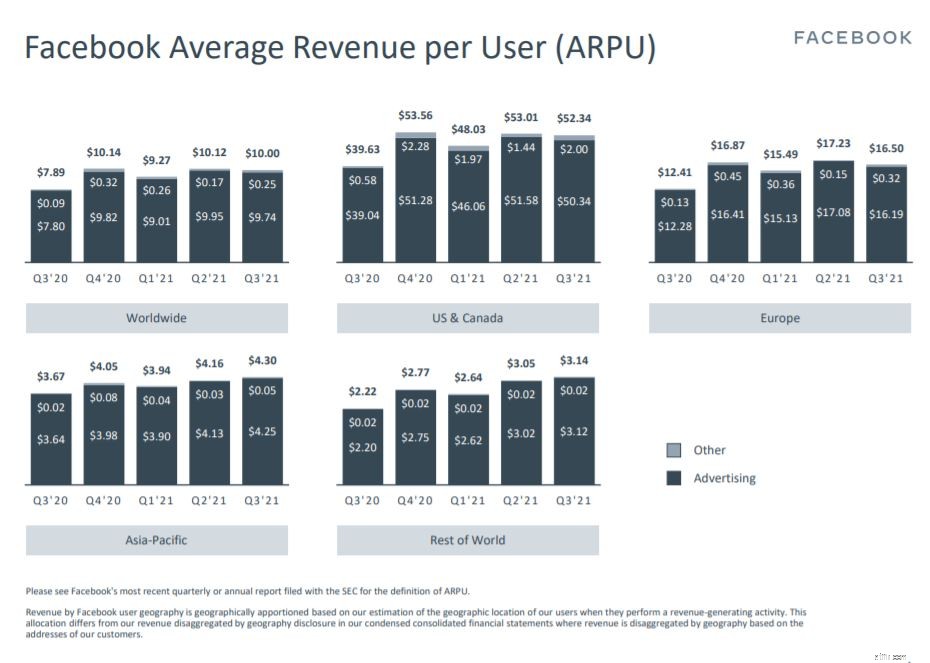

Средний доход на пользователя (ARPU) на Facebook был бы гораздо лучшим показателем, за которым нужно следить.

Даже при дублирующем подсчете пользователей увеличение ARPU свидетельствует о том, что Facebook растет. По сравнению с третьим кварталом 2021 года и третьим кварталом 2020 года ARPU увеличился на 28%, с 7,89 до 10 долларов США. Однако, если мы сравним его показатели за третий квартал 2021 года с данными за второй квартал 2021 года, мы увидим падение на 1,2% с 10,12 до 10 долларов США, что, скорее всего, связано с настройками конфиденциальности Apple.

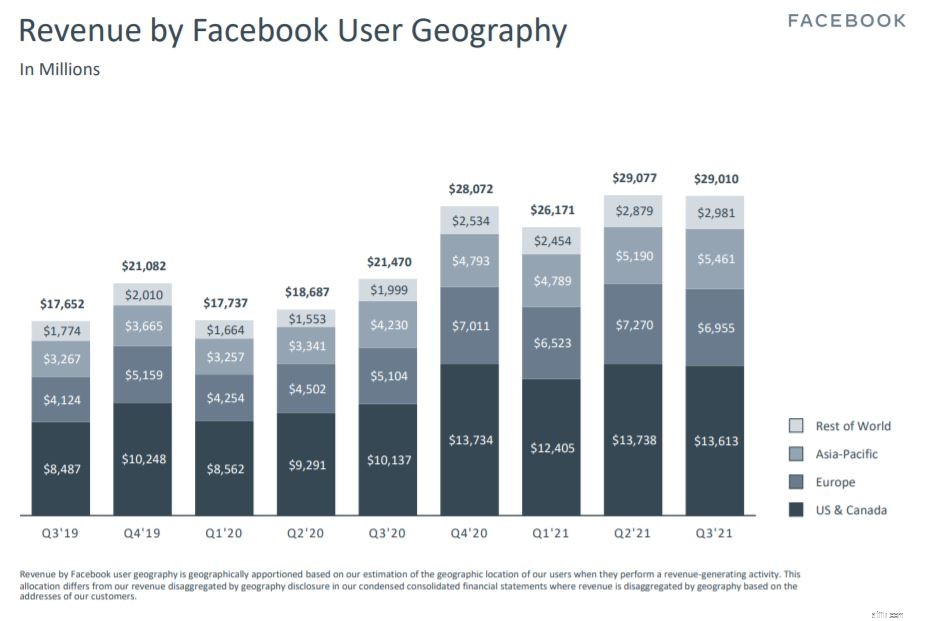

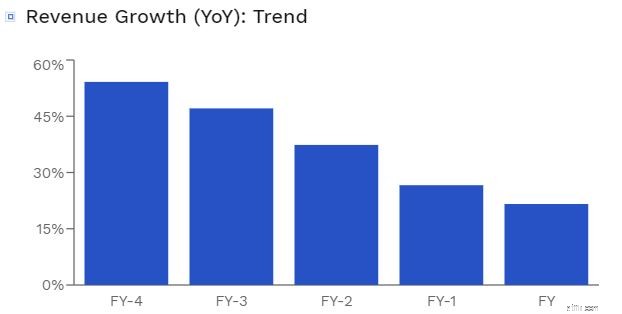

Что касается выручки, Facebook заработал 29 миллиардов долларов в третьем квартале 2021 года, что на 35 % больше, чем в третьем квартале предыдущего года.

Тем не менее, если мы внимательнее посмотрим на этот график, мы увидим, что рост выручки остался на прежнем уровне. При сравнении второго квартала и третьего квартала 2021 года можно даже сказать, что он немного снизился.

Несмотря на то, что они сообщили о приросте доходов в размере 29 миллиардов долларов, Facebook не оправдал ожиданий аналитиков на 510 миллионов долларов. Это может объяснить падение цены акций. Кроме того, прогноз выручки компании на четвертый квартал 2021 г. не был выдающимся:компания прогнозирует выручку в размере от 31,5 до 34 млрд долларов США, что является замедлением роста по сравнению с прошлым годом.

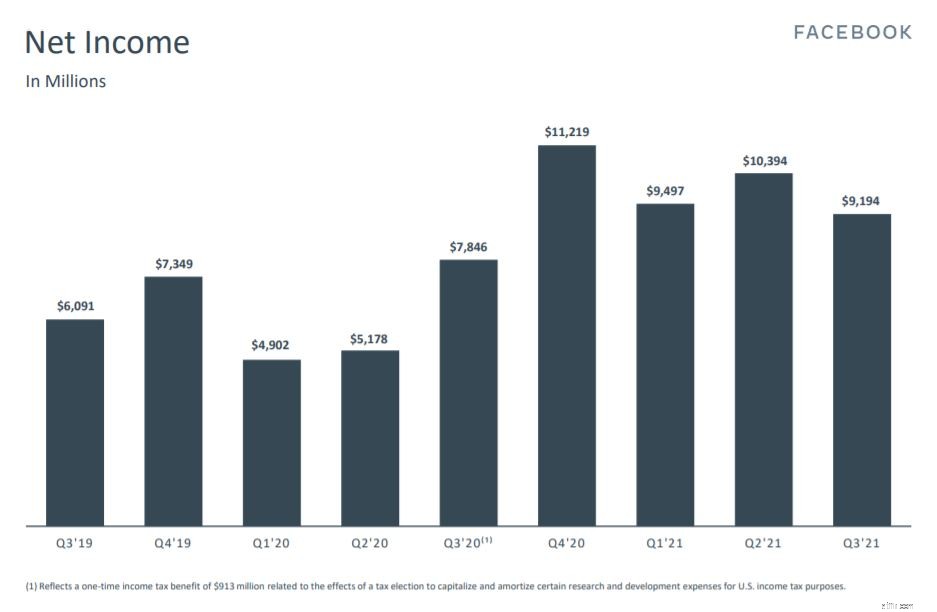

В соответствии с выручкой чистая прибыль Facebook снизилась по сравнению с предыдущим кварталом.

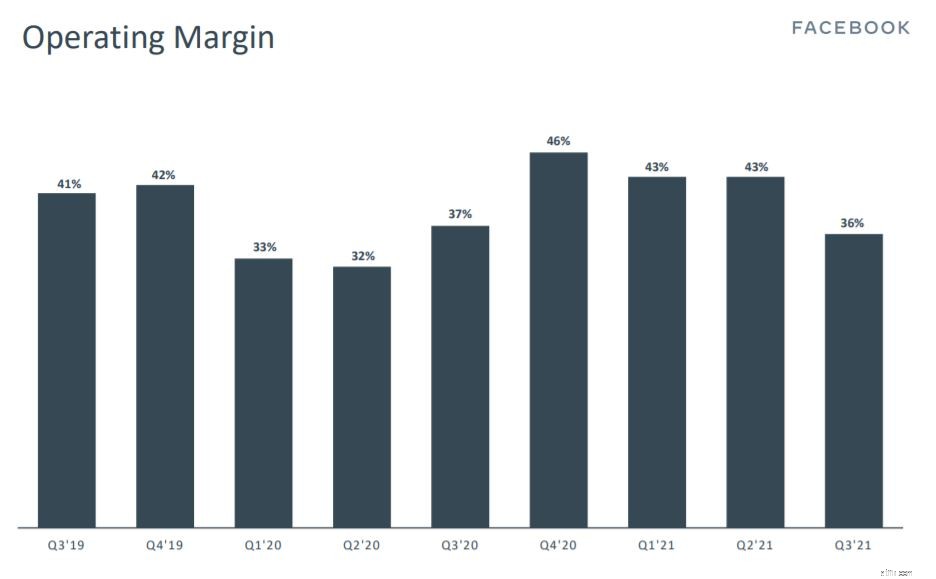

Операционная маржа Facebook также снизилась с 43% до 36%.

Хотя это не повод для беспокойства, постоянное снижение операционной маржи в течение следующих нескольких кварталов может указывать на то, что ров Facebook разрушается.

В дополнение к отчетности о своих финансовых результатах Facebook также указал, что с четвертого квартала 2021 года он выделит свои Facebook Reality Labs в отдельный сегмент отчетности.

Эта категория будет содержать продукты и услуги дополненной и виртуальной реальности Facebook, которые она использует для разработки нового поколения социальных онлайн-взаимодействий. Выделение его в отдельный сектор показывает, что Facebook считает, что этот сегмент будет составлять значительную часть его доходов в будущем. Инвесторы должны следить за этим сегментом, потому что он имеет огромный адресный рынок.

Действительно, в то время как Facebook сталкивается с некоторыми краткосрочными препятствиями, которые могут привести к остановке роста доходов, будущее компании остается светлым. Важно помнить, что настройки Apple IOS влияют на все платформы социальных сетей, а не только на Facebook. Так что это не значит, что клиенты Facebook стекаются к его конкурентам. На самом деле, учитывая его огромные размеры, у Facebook может быть больше шансов на выживание по сравнению с его конкурентами.

Кроме того, в настоящее время Apple принадлежит лишь 15% рынка смартфонов, что является небольшим куском пирога. Я уверен, что с помощью талантливой команды Apple сможет обойти проблему конфиденциальности Apple и продолжить траекторию роста.

Если вы в последнее время следите за новостями, вы также знаете, что Facebook сменил название на Meta. Это изменение названия было сделано, чтобы лучше отразить имидж компании по мере ее перехода в Метавселенную.

Почему я это поднимаю? Что ж, Facebook — не первая компания, меняющая название. На самом деле, Google сменила название на Alphabet в 2015 году.

Изменение имени может принести некоторые преимущества, которые не сразу очевидны. Начнем с того, что он может развеять некоторые негативные новости, окружающие Facebook. Исследования также показали, что изменение названия компании может положительно сказаться на цене ее акций.

Тем не менее, хотя рост Facebook вероятен, есть несколько проблем, которые меня беспокоят.

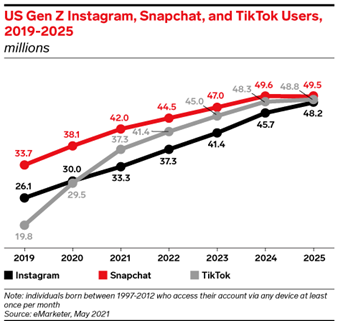

Многие компании конкурируют за наше внимание в современном цифровом мире. Фейсбук не исключение. Ему пришлось конкурировать за внимание пользователей с другими платформами социальных сетей, такими как TikTok, которые приобрели популярность в последние годы.

Согласно анализу eMarketer, в 2020 году у Instagram, которым владеет Facebook, было больше пользователей, чем у TikTok. Но это уже не так, поскольку TikTok обогнал Instagram в 2021 году.

Не уверен насчет вас, но, хотя я все еще регулярно использую Facebook, многие люди моего возраста не используют его вообще , что говорит о том, что Facebook может потерять свой ров.

Концепция метавселенной существует уже некоторое время, но объявление Facebook вызвало интерес у людей. Метавселенная — это виртуальное пространство, где люди могут взаимодействовать друг с другом. Это место, где реальный мир встречается с дополненной и виртуальной реальностью, что позволяет нам общаться, играть в игры, заниматься спортом и даже работать.

Вы можете посмотреть это видео, опубликованное Facebook, которое прекрасно отражает суть Метавселенной с точки зрения Facebook. Это стоит вашего времени, чтобы посмотреть. На самом деле, я убежден в концепции выхода на пенсию в Метавселенной (надеюсь, через 20-30 лет Метавселенная уже будет полностью развита!)

Хотя адресный рынок огромен, мы должны помнить, что это масштабное долгосрочное предприятие для Facebook, которое вряд ли принесет прибыль в ближайшее время. Facebook также заявил, что есть много аспектов Метавселенной, о которых он до сих пор не знает. Помимо получения минимальной прибыли от этого сегмента, Facebook намерен тратить на него примерно 10 миллиардов долларов в год. Это составляет почти четверть прибыли компании, значительную сумму, которую инвесторы вряд ли увидят в ближайшее время.

Чтобы держать вещи в контексте, это, несомненно, лучший способ действий для Facebook. Как крупнейшая платформа социальной сети, Facebook, вероятно, будет лучшей компанией для запуска Метавселенной.

Однако инвесторы недальновидны и, скорее всего, сосредоточатся на упомянутых выше краткосрочных встречных ветрах. В результате цена акций Facebook может остаться неизменной или упасть ниже в краткосрочной перспективе.

Учитывая недавнее падение, насколько дешевой или переоцененной стала Facebook сейчас с точки зрения оценки?

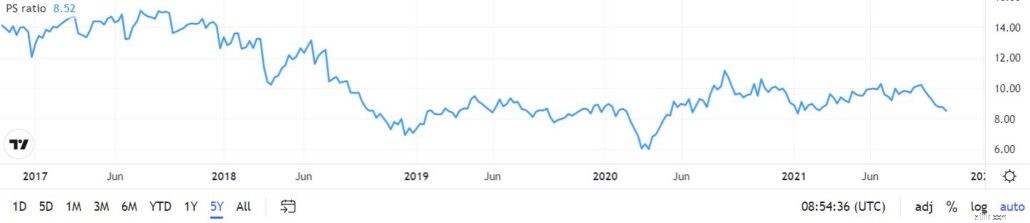

PS Facebook в настоящее время составляет 8,52, что немного ниже среднего значения 10. Если текущий доход Facebook сохранится, это может обеспечить потенциал роста как минимум на 15%.

Коэффициент PEG рассчитывается путем деления коэффициента PE компании на темпы ее роста. Это соотношение будет учитывать рост компании при заданной цене. По сравнению с коэффициентом PEG в индустрии интернет-услуг, равным 4,48, у Facebook в настоящее время коэффициент PEG составляет 1,10. Это может указывать на то, что Facebook в настоящее время недооценен.

Используя модель дисконтированных денежных потоков Finbox с 5-летним среднегодовым темпом роста в 20%, мы получили справедливую стоимость в размере $464,46 за акцию, что представляет собой потенциал роста на 40% по сравнению с текущей ценой акций. При этом, если мы наблюдаем за 5-летним ростом выручки Facebook, мы увидим, что она падает:в последний год она составила 21,6%. Учитывая обновление IOS и инвестиции в метавселенную, среднегодовой темп роста в 20 % в ближайшем будущем может показаться невозможным.

Facebook уже давно является объектом негативной прессы. Хотя я здесь не для того, чтобы обсуждать, является ли Facebook морально хорошей или плохой компанией, мы можем быть уверены, что она останется. Онлайн-реклама по-прежнему составляет большую часть, если не весь, доход Facebook, и он снижается из-за встречных ветров, таких как настройки конфиденциальности Apple и пандемия.

В среднесрочной перспективе акции Facebook, вероятно, продолжат падать, пока не докажут, что могут противостоять этим встречным ветрам. Тем не менее, если инвесторы видят долгосрочные перспективы компании, Facebook кажется привлекательной компанией для инвестиций прямо сейчас.

Отказ от ответственности:на момент написания я владею акциями Facebook.