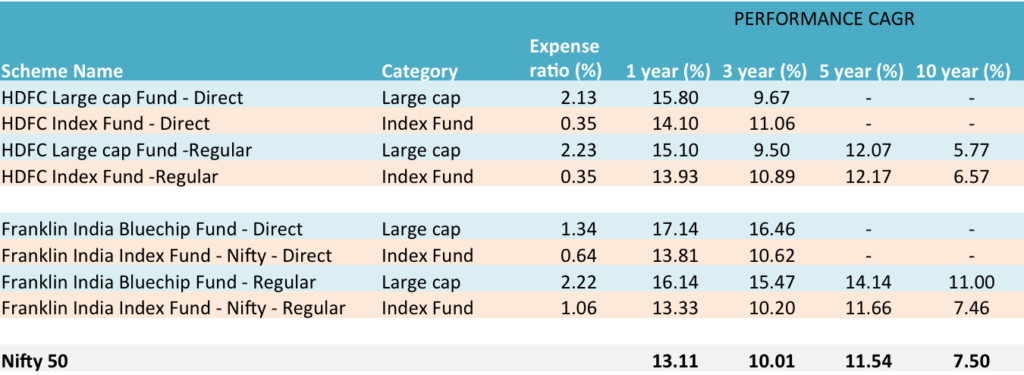

Возвращение волатильности на рынки за последние пару дней - во многом благодаря продолжающемуся торговому спору между США и Китаем - не должно иметь большого значения для глупых инвесторов, особенно тех, кто озабочен простым получением дохода из своего портфеля.

Вот почему сегодня я игнорирую все, что делает или не делает президент Трамп, и сосредотачиваюсь на последних промежуточных результатах табачного гиганта и Imperial Brands , входящего в FTSE 100. (LSE:IMB).

5 акций для попытки увеличить богатство после 50 лет

Рынки по всему миру пошатнулись от пандемии коронавируса ... и, когда так много великих компаний торгуют по ценам, которые выглядят так называемыми "дисконтными" ценами, сейчас может быть время для сообразительных инвесторов, чтобы скупить некоторые потенциальные сделки.

Но независимо от того, являетесь ли вы новичком-инвестором или опытным профессионалом, решение, какие акции добавить в свой список покупок, может быть сложной задачей в такие беспрецедентные времена.

К счастью, команда аналитиков The Motley Fool UK включила в короткий список пять компаний, которые, по их мнению, ВСЕ ЕЩЕ могут похвастаться значительными долгосрочными перспективами роста, несмотря на глобальные потрясения…

Мы сообщаем имена в специальном БЕСПЛАТНОМ отчете об инвестициях, который вы можете скачать сегодня. А если вам 50 или больше, мы считаем, что эти акции могут отлично подойти для любого хорошо диверсифицированного портфеля.

Нажмите здесь, чтобы получить бесплатную копию прямо сейчас!

До открытия рынков сегодня утром прогнозировалось, что ограничение в 22 миллиарда фунтов принесет в 2019 году чудовищные 8,7% - доходность настолько велика, что было бы естественно задаться вопросом, является ли сокращение выплат только вопросом времени.

Лично я по-прежнему считаю Imperial выгодной сделкой для охотников за дивидендами.

Несмотря на сокращение объемов производства табака на 6,9% (что компания объясняет сроками отгрузки в дополнение к снижению спроса), выручка выросла на 2,3% до чуть менее 14,4 млрд фунтов стерлингов за шесть месяцев до конца марта. .

Компания также сообщила о росте операционной прибыли на 38,1% до 1,15 млрд фунтов стерлингов за этот период, отчасти благодаря росту популярности продуктов Imperial следующего поколения.

Выручка от этой части бизнеса составила 148 миллионов фунтов стерлингов - на 245% больше, чем год назад, что подчеркивает, насколько популярными становятся альтернативы табаку, такие как вейпинг.

Комментируя сегодняшние результаты, генеральный директор Элисон Купер заявила, что бизнес добился « значительного прогресса . »В развитии этой части бизнеса,« в результате лидирующие доли розничной торговли на большинстве рынков «.

Действительно, Blu компании Imperial в настоящее время является ведущим вейп-брендом в Великобритании, Франции, Италии, Германии, Испании и Японии, по крайней мере, по данным компании.

В дополнение к замечанию, что он будет наращивать этот импульс во второй половине финансового года (при поддержке текущих инвестиций в результате экономии 60 миллионов фунтов стерлингов в других областях), Купер также отметил, что компания « на правильном пути. », Чтобы оправдать ожидания на год.

Ожидается, что выручка вырастет « на уровне или выше . Ожидаемый диапазон 1% -4%. « намного более сильный второй тайм »Также прогнозируется для табачных изделий компании.

Несмотря на негативную реакцию рынка, сегодняшние цифры Imperial далеко не кошмар, по крайней мере, на мой взгляд. На мой взгляд, компромисс между риском и вознаграждением выглядит достаточно заманчивым, чтобы принять участие.

Несмотря на снижение популярности традиционных табачных изделий, акции по-прежнему выглядят (слишком) дешевыми с точки зрения традиционных методов оценки.

Их стоимость снизилась почти вдвое по сравнению с пиком в 4 000 пенсов + в августе 2016 года, а теперь они переходят из рук в руки с прибылью чуть менее 9 раз превышающей прогнозируемую.

Если учесть, что годовая рентабельность задействованного капитала Imperial постоянно выше, чем у многих компаний, входящих в индекс FTSE 100, это выглядит неплохо.

А еще дивидендная доходность.

Хотя выплаты действительно высоки, сегодняшнее 10% -ное повышение промежуточной денежной доходности (до 62,56 пенса) и история сильного генерирования денежных средств Imperial предполагают, что инвесторам не стоит слишком беспокоиться. В верхнем ярусе есть акции, где дела обстоят гораздо более ненадежно.

Даже если выплаты были Если в какой-то момент акции будут сокращены, я уверен, что акции все равно стоит владеть.

Покупка Imperial в портфеле с высокой концентрацией доходов, возможно, слишком рискованна. Но как часть достаточно диверсифицированной портфель из 15-20 акций в разных секторах? Для меня это все еще имеет смысл.

Будет ли эта малоизвестная компания следующим IPO «монстра»?

Прямо сейчас эта кричащая ПОКУПКА акции торгуются с резким дисконтом по сравнению с ценой IPO, но похоже, что небо - предел на ближайшие годы.

Потому что эта североамериканская компания является явным лидером в своей области, которая, по оценкам, к 2025 году составит 261 МЛРД ДОЛЛАРОВ США .

Команда аналитиков Motley Fool UK только что опубликовала исчерпывающий отчет, в котором показано, почему мы считаем, что у него такой потенциал роста.

Но предупреждаю: действовать нужно быстро , учитывая, как быстро это «монстр IPO» уже продвигается.

Нажмите здесь, чтобы узнать, как вы можете получить копию этого отчета для себя сегодня