Одним из худших последствий пандемии 2020 года являются психологические шрамы, нанесенные участникам рынка.

Я помню, как в разгар пандемии, когда мой портфель пошатнулся от огромных убытков, мне снились кошмары, в которых мой покойный отец приходил домой и ругал меня за то, что я плохо управляю своими семейными активами. Я даже проснулась со слезами.

Для читателей, вот некоторая предыстория:я управлял активами своей семьи во время Великой рецессии 2007-2009 годов, когда мой отец был еще жив, рецессии, которая является худшей с точки зрения продолжительности и масштабов потерь. Моего отца, ветерана, пережившего каждую рецессию с 1985 года, никогда не смущали его инвестиционные потери. Для него все было в порядке вещей. Мой отец никогда не ругал меня, когда я совершал инвестиционные ошибки, которых было много (например, моя неудачная покупка King Wan много лет назад). В целом портфолио было успешным.

Итак, после того, как мне приснился мой папа, который ругает меня, я решил, что с меня хватит — было совершенно ясно, что мое подсознание восстает против моих инвестиционных решений. Я устранил все рычаги из своего портфеля, продав достаточное количество акций, чтобы вернуть деньги, причитающиеся брокеру, и едва избежав маржин-колла.

В то время мне просто нужна была перезагрузка, чтобы прийти в себя и найти выход из кризиса.

Финансовые эксперты говорят о мысленном учете — психологической ошибке, когда кто-то делит активы на разные мысленные счета. Студентов-финансистов учат не делать этого и управлять своими деньгами в целом. После 2020 года я начинаю не соглашаться с таким подходом — мы люди, а не роботы.

Более просвещенный подход состоит в том, чтобы признать, что мыслительный учет является неотъемлемой частью человеческого бытия.

Мой папа может быть относительно небрежным со своим портфолио, потому что он заработал его собственными руками. Я унаследовал его портфель и использовал его в основном для поддержки моей мамы. Мое отношение к этому портфелю не случайно; вы не увидите, как я гонюсь за последними покупками на рынке. На этой неделе я должен сказать своей маме, у которой много FOMO, что мы не играли ни с одним из акций мемов.

Большинство читателей зарабатывали деньги, применяя себя на рабочем месте. Я поздравляю их, потому что у них нет психологического багажа, связанного с тем, что они не зарабатывают деньги старомодным способом. Так что они могут поставить все на Gamestop, если захотят.

Если у вас, как и у меня, есть проблема наследования активов Первой мировой, вы можете отделить их от остальных своих активов и применить следующие правила при инвестировании на фондовом рынке:

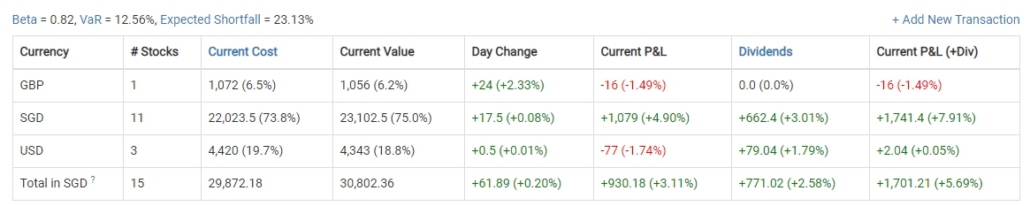

Бета – это показатель систематического риска портфеля по отношению к рынку в целом. Если бета вашего портфеля равна 1, это означает, что вы приняли ту же волатильность, что и остальная часть фондового рынка. Если у вас бета больше 1, вы берете на себя более значительный риск, чем остальные участники фондового рынка. Если у вас бета меньше единицы, вы берете на себя меньший риск, чем остальные участники фондового рынка.

Такой инструмент, как Stocks Café, можно использовать для расчета коэффициента бета всего портфеля. Скриншот одного из моих небольших портфолио показан ниже:

Портфель активов моей большой семьи не слишком отличается от этого снимка экрана, который составляет около 0,75–0,85. .

Имеются данные о том, что портфели с более низким коэффициентом бета, как правило, превосходят портфели с высоким коэффициентом бета.

Несколько классических защитных акций относятся к портфелям с низким бета-коэффициентом. Например, Netlink NBN Trust (SGX:CJLU) имеет бета-версию 0,37, а Keppel DC REIT (SGX:AJBU) — это один REIT с низкой бета-версией 0,36.

Ранее я говорил, что управление богатством, передаваемым из поколения в поколение, может вызвать у некоторых людей чувство вины и стыда. Один из источников этой вины — когда вы продаете акции для личного потребления. Есть ощущение, что что-то безвозвратно утеряно. Существует целый академический трактат о том, как дивиденды эквивалентны приросту капитала в финансах, и вы можете искусственно увеличить свои дивиденды, продавая акции каждый год.

Еще раз:вы не робот, управляемый финансовыми уравнениями. Дивиденды в Сингапуре не только не облагаются налогом, но и не несут брокерских расходов при продаже акций.

Дивиденды приходят на помощь, потому что выплата наличными является одним из признаков того, что инвестиции приносят плоды. Убедившись, что акции приносят реальные дивиденды от денежного потока от операций, вы, по сути, потребляете выручку от бизнеса, предоставляющего услуги или продающего продукт.

До 2019 года дивиденды были решающим фактором в создании прибыльных портфелей REIT, но в последние 2-3 года эта стратегия не принесла хороших результатов. К счастью, для людей, которые управляют более обширными портфелями, вам может не понадобиться огромный доход, чтобы покрыть ваши необходимые расходы.

Во второй половине 2020 года доходность моего портфеля составила 6,6 % в годовом исчислении. Я создал основной портфель, состоящий из счетчиков с низкой бета-версией и низкой дивидендной доходностью, таких как Keppel DC REIT и Netlink NBN Trust, но я добавил в него несколько высокодоходных счетчиков, таких как Keppel Pacific Oak REIT (текущая доходность 8,4% на Stocks Cafe), чтобы повысить его доходность. урожайность.

Ничто не мешает дивидендам вернуться в будущем, и даже если это не так, вам будут платить, пока вы ждете.

Это более тонкое качество акций, которое трудно отфильтровать с помощью традиционных инструментов.

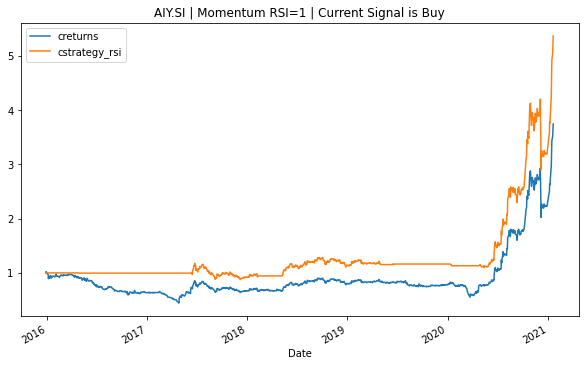

Когда акции в основном движимы импульсом, история восходящих движений будет сопровождаться большим количеством восходящих движений, поэтому стратегия, основанная на импульсе, благоприятствует этим счетчикам. Примером счетчика, управляемого импульсом, является нынешний любимый фанатами SGX iFast (SGX:AIY).

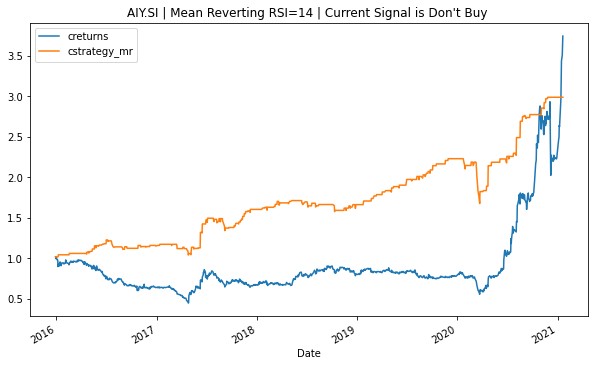

Противоположностью акций, движимых импульсом, являются акции, возвращающиеся к среднему значению. Эти акции приходят в норму после коротких периодов плохого роста. (Мы обсудим детали сделок, основанных на моментуме, и сделок с возвратом к среднему в следующей статье.)

Написанная мной программа, оптимизирующая как импульсную стратегию, так и стратегию возврата к среднему для iFast, отдавала предпочтение импульсным стратегиям.

Как показано выше, применение импульсной стратегии для iFast увеличит прибыль в пять раз.

Но, как показано ниже, стратегия возврата к среднему не была бы такой прибыльной.

Унаследованные активы выигрывают от акций, возвращающих к среднему, поскольку они приносят дивиденды, которые можно дешево реинвестировать, пока акции падают, и агрессивно восстанавливаются после окончания периода затишья. REIT обычно демонстрируют возврат к среднему.

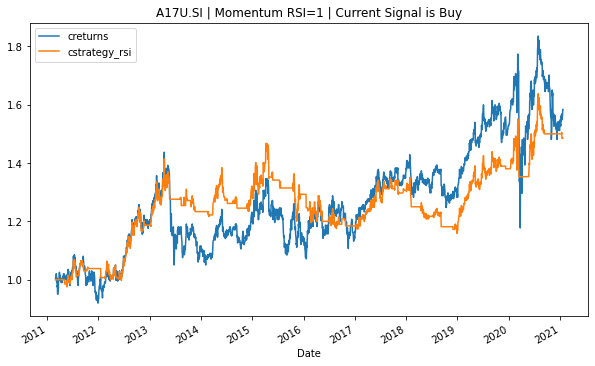

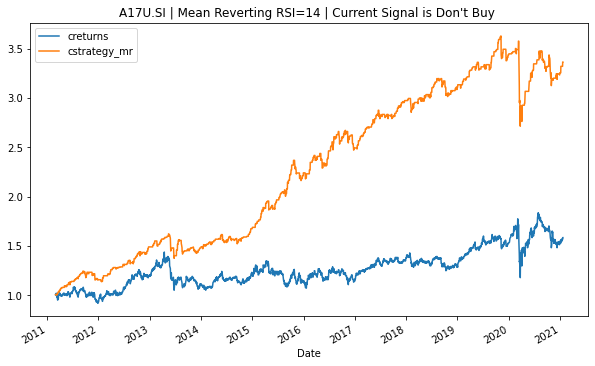

Если вы наблюдаете за Ascendas REIT (SGX:A17U), даже самая прибыльная стратегия импульсной торговли будет хуже простой стратегии «купи и держи»:

Но покупать на спадах и инвестировать через равные промежутки времени гораздо выгоднее для инвестора.

Акции, возвращающие к среднему, могут не вызывать шока и трепета, как популярные у фанатов акции, такие как iFast, но такие стратегии подходят для долгосрочного портфеля, предназначенного для создания денежного потока для любимого человека . Стратегии возврата к среднему облегчают периоды агрессивной охоты за выгодными сделками с доходностью дивидендов и выплатой заработной платы, за которыми следует период подъема.

В этой статье прямо говорится о вине и позоре наследования денег от любимого человека и открыто принимается психологическое бремя управления ими. Он не избегает умственного учета. Он предоставляет три критерия для поиска инвестиций, подходящих для размещения унаследованного богатства на фондовом рынке. Выбранные акции должны демонстрировать низкую бета-версию, высокие дивиденды и возврат к среднему значению с течением времени.

Конечно, это не должно отговорить читателя от вложений в горячие инвестиции, основанные на динамике, такие как iFast.

Их можно выгодно реализовать на деньги, заработанные в вашем поколении.