Существует так много инвестиционных показателей, из которых можно выбирать, и новичку может быть сложно решить, какие использовать при оценке акций.

Одним из самых классических показателей для оценки акций является соотношение цены к балансовой стоимости или, вкратце, соотношение PB.

Цена относится к цене акции.

Книга относится к балансовой стоимости компании. Он также известен как стоимость чистых активов (СЧА) или акционерный капитал. Балансовую стоимость можно рассчитать, умножив общую сумму активов на общую сумму обязательств. Это похоже на то, как вы рассчитываете свой личный капитал - у вас есть активы на 2 миллиона долларов, но вы должны банку 1 миллион долларов, ваша чистая стоимость будет составлять 1 миллион долларов.

Давайте рассмотрим 3 возможных сценария.

Во-первых, соотношение PB =1 . ,

Если мы умножим балансовую стоимость на обе стороны уравнения, мы получим

Это означает, что цена акции соответствует балансовой стоимости компании . . Можно сказать, что в данном случае акции оцениваются справедливо.

Во-вторых, соотношение PB больше 1 ,

Если мы умножим балансовую стоимость на обе стороны уравнения, мы получим

Это означает, что цена акции превышает балансовую стоимость . компании и цена акций переоценена.

В-третьих, соотношение PB меньше 1 ,

Опять же, если мы умножим балансовую стоимость на обе стороны уравнения, мы получим

Это означает, что цена акции торгуется ниже балансовой стоимости . компании и цена акций недооценена.

Следовательно, PB <1 часто считается хорошим признаком недооцененной акции.

Но PB <1 может не применяться к некоторым компаниям. Курсы акций могут постоянно торговаться выше балансовой стоимости, и, следовательно, у PB нет шансов опуститься ниже 1.

Ниже приведен снимок экрана нашего приложения Dr Wealth для Ping An Insurance (SSE:601318). Например, его исторические показатели PB никогда не опускались ниже 1.

В таких случаях аналитики могут построить диапазон PB акции и определить средний коэффициент PB . как новый ориентир для недооценки. Например, средний коэффициент PB для Ping An Insurance составлял 2,3 за последние 10 лет (показано красной линией на диаграмме ниже). Следовательно, мы можем определить, что Ping An Insurance недооценена, когда коэффициент PB ниже 2,3.

Преимущество использования балансовой стоимости заключается в том, что это стабильный показатель, который не сильно колеблется из года в год. Этого нельзя сказать о других цифрах, таких как прибыль или денежный поток. Стабильность балансовой стоимости позволяет построить диаграмму диапазона PB

В 1992 году было доказано, что соотношение PB работает. Нобелевская лаурет Юджин Фама и партнер по исследованиям Кеннет Френч совместно опубликовали исследовательский документ под названием Сечение ожидаемой доходности акций . Вместо отношения цены к балансовой стоимости Фама и Френч использовали обратную величину, то есть балансовую стоимость. Но они измеряют одно и то же.

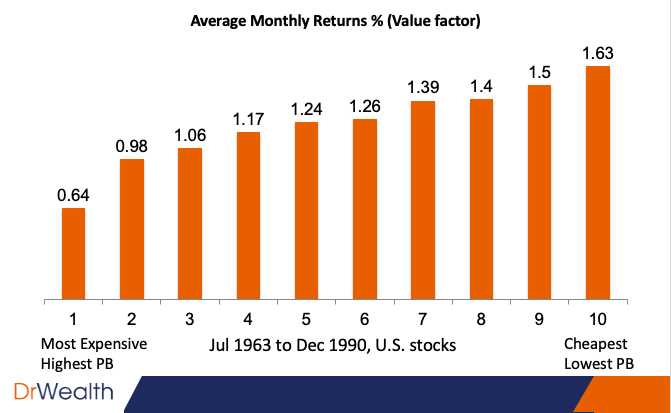

Исследование показало, что более высокие отношения балансовой стоимости к балансовой (или более низкой балансовой стоимости) обеспечивают более высокую прибыль. Я представил их результаты ниже - в группе 1 и группе 10 были акции с наивысшими отношениями PB и более низкими отношениями PB соответственно. Группа 10 принесла самый высокий доход по сравнению с другими группами, у которых был более высокий коэффициент PB.

Это открытие в конечном итоге привело к признанию трехфакторной модели Фама-Френч, и некоторые инвестиционные фонды сделали ее основой своего инвестиционного процесса.

Коэффициенты PB очень полезны для компаний, занимающихся недвижимостью, и финансовых компаний, потому что их базовые активы имеют ценность - собственность и финансовые активы. Оценка этих активов определяется установленными методиками. Эти общие стандарты и последовательность имеют решающее значение для создания атмосферы доверия к оценкам стоимости.

Бухгалтерский учет очень хорошо оценивал материальные активы, но показал признаки слабости в оценке цифровой экономики. Технологические компании малоактивны, и их балансовая стоимость часто невысока (или даже может быть отрицательной). Это связано с тем, что наиболее ценными активами технологических компаний являются их сотрудники, инновационные возможности и цифровые платформы, которые не учитываются в балансовой стоимости. Следовательно, коэффициент PB бесполезен для оценки технологических компаний.

Отец стоимостного инвестирования Бенджамин Грэм придерживался консервативной версии коэффициента PB. Он разработал стратегию чистых чистых инвестиций, и она повлияла на то, как стоимостные инвесторы подходят к фондовым рынкам даже сегодня. В своих расчетах он рассматривал только наиболее ликвидные активы, такие как денежные средства (текущие активы), и не принимал во внимание долгосрочные активы, такие как недвижимость. Чистая чистая стоимость компании всегда будет ниже ее балансовой стоимости, тем самым увеличивая запас прочности. Вы можете отслеживать акции Net Net с помощью нашего средства проверки, и если вам нужна дополнительная помощь, вы можете воспользоваться этим платным информационным бюллетенем, выпускаемым Net Net Hunter.

Мы также разработали другую версию, которую мы назвали консервативной чистой оценочной стоимостью (CNAV). Аналогичным образом, мы учитываем только полную стоимость хороших активов, таких как денежные средства и недвижимость, и дисконтируем другие активы более низкого качества по ставке 50%. Вы можете узнать больше об этом здесь или посмотреть демонстрацию во время этого вебинара.

Соотношение цены и стоимости книги легко использовать, и оно широко доступно. Коэффициент PB меньше 1 обычно означает, что акция недооценена, но некоторые акции могут никогда не торговаться ниже PB 1. Если это так, нам необходимо определить средний коэффициент PB на основе его торговой истории. Акция считается недооцененной, если она торгуется ниже среднего показателя PB.

Хотя было доказано, что низкие коэффициенты PB обеспечивают более высокую доходность, они также показали свои ограничения в цифровой экономике. У технологических компаний не так много материальных активов или высокой балансовой стоимости. Следовательно, использование коэффициентов PB для технологических компаний нецелесообразно. Однако коэффициенты PB по-прежнему актуальны для оценки акций с материальными активами, такими как недвижимость и наличные деньги.