Если у вас есть инвестиции на китайском рынке, недавняя распродажа, вероятно, повлияла на ваш портфель. Эта распродажа произошла после ряда действий Коммунистической партии Китая (КПК), которые ужесточили регулирование китайских компаний.

Какие именно события привели к этой панической распродаже? Оправдана ли продажа или это возможность для нас купить? Давайте посмотрим на это!

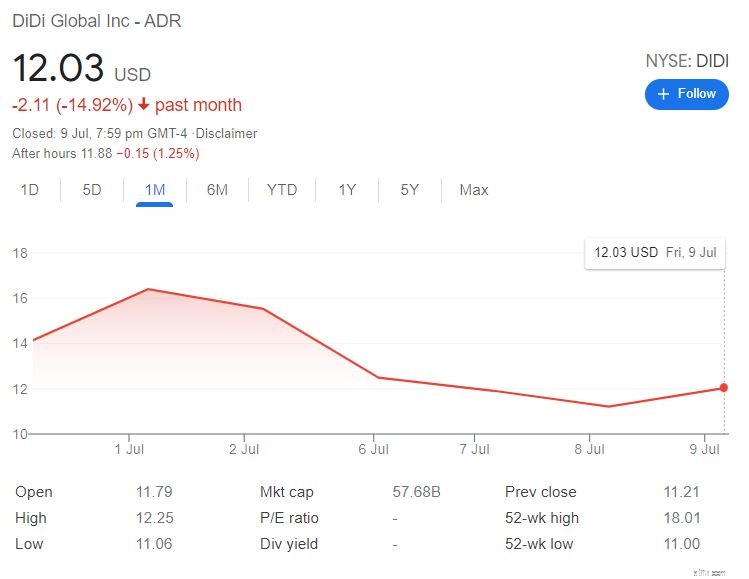

Все началось с первичного публичного размещения акций (IPO) Didi, которое стало одним из крупнейших IPO на рынке США в этом году.

Управление киберпространства Китая (CAC) начало расследование в отношении Didi. всего через несколько дней после IPO, сославшись на опасения по поводу неправильного управления данными своих пользователей. В это время Didi было приказано удалить из магазинов приложений, пока шло расследование. Несмотря на то, что Диди занял центральное место в последних репрессиях, он был не единственной жертвой. CAC одновременно начал расследование в отношении других компаний, в число которых входит Full Truck Alliance Co. и Канжун Лтд . Оба из них были недавно зарегистрированы в США из-за проблем с безопасностью данных.

В завершение насыщенной событиями недели новостные агентства начали распространять слухи о намерении КПК закрыть лазейку в структуре VIE. .

Все эти новости вызвали страх у инвесторов, что привело к текущей распродаже.

Давайте подробнее рассмотрим эти разработки.

CAC был создан в 2014 году президентом Си Цзиньпином для обеспечения соблюдения онлайн-цензуры и продвижения политики «суверенитета в Интернете» Пекина. Через несколько дней после масштабного IPO Didi CAC начал расследование в отношении Didi в связи со сбором и использованием ими персональных данных.

Ему также было приказано удалить свое приложение из китайского магазина приложений и запретить регистрировать новых клиентов.

Это объявление стало полной неожиданностью для инвесторов и спровоцировало распродажи. Акции Didi упали более чем на 20 % после того, как эта информация стала известна .

Теперь вопрос в том, нарушал ли Didi порядок использования персональных данных?

Согласно конкретным сообщениям, Didi получила предупреждения перед IPO. Однако CAC не сообщил о проблемах, обнаруженных в мерах безопасности данных Didi, что сделало этот шаг подозрительным.

Мы не знаем истинного намерения. Но я полагаю, что одна из причин заключается в том, что китайские регулирующие органы все больше обеспокоены тем, что китайские данные попадают в иностранные руки. .

У Didi более 377 миллионов пользователей в Китае . Там есть адреса, которые часто посещают эти пользователи, их телефонные контакты и даже аудиозаписи автомобильных поездок (да, поездки записаны после серии убийств пассажиров в 2018 году).

В то время как Didi оказалась в центре внимания, CAC также начал расследование в отношении двух других компаний. , Full Truck Alliance Co, платформу для поиска грузовиков, и Kanzhun Ltd, онлайн-службу найма, из соображений безопасности данных.

Обе эти компании недавно были зарегистрированы , что интересно. Это чисто случайно? Мне трудно в это поверить.

После этого объявления цены на акции компаний Full Truck Alliance Co. и Kanzhun Ltd упали на 6,6% и 16% соответственно.

Кроме того, слухи о том, что китайский регулирующий орган изучает структуру VIE, появились всего через несколько дней после подавления Didi и других предприятий.

Для тех, кто не знаком с аббревиатурой, скажем, что предприятие с переменным процентом (VIE) – это тип юридического лица, которое позволяет инвесторам получать прибыль от экономической деятельности компании, фактически не владея ею.

Эта структура была создана для того, чтобы обойти ограничения китайского правительства на иностранные инвестиции в чувствительных отраслях, что позволяет китайским компаниям получать средства без разрешения властей.

До последних слухов китайское правительство никогда не вмешивалось. Многие китайские технологические гиганты, в том числе Alibaba и Tencent, были зарегистрированы в этой структуре.

Однако опасаясь, что конфиденциальная информация попадет в зарубежные страны, Китайская комиссия по регулированию ценных бумаг (CSRC) в настоящее время находит способы закрыть эту лазейку. . В будущем компаниям, желающим выйти на листинг за границей через структуру VIE, возможно, придется получить одобрение соответствующих органов. .

С другой стороны, компании, которые уже были зарегистрированы через структуру VIE, должны будут получить дополнительное одобрение, если им потребуется дополнительное финансирование со стороны рынка.

Согласно статистике Dealogic, 36 китайских компаний вышли на рынок США в первой половине 2021 года, столько же, сколько за весь 2020 год. Это решение, несомненно, сделает листинг за рубежом менее привлекательным, чем раньше, и мы можем стать свидетелями снижения в китайских списках за границей.

Эти регулирующие усилия являются частью постоянных усилий китайского правительства, направленных на то, чтобы направить китайские компании на «правильный» путь. В отрицательном смысле мы можем назвать это принуждением; в положительном смысле мы можем назвать это подталкиванием.

В краткосрочной перспективе можно ожидать, что китайские компании откажутся от любых идей по проведению IPO за рубежом.

На самом деле, недавно три компании ушли. А именно Keep (популярное фитнес-приложение в Китае). , LinkDoc Technology (китайский поставщик решений для обработки медицинских данных) и Ximalaya (крупнейшая платформа для подкастинга в Китае) . Чтобы сделать еще один шаг вперед, Ximalaya также заявила о своем намерении провести листинг в Гонконге.

Твоя догадка так же хороша как и моя. Причин много, от защиты данных до сообщения китайским компаниям, кто за них отвечает.

Для меня деятельность китайского правительства по подавлению технологических компаний ничем не отличается от действий западных правительств, борющихся с антимонопольным поведением крупных технологических компаний. Ну разве что китайское правительство намного эффективнее, учитывая его власть.

Двигаясь вперед, я считаю, что регулирование будет ужесточено, и такие компании, как Alibaba и Tencent, скорее всего, не будут иметь столько свободы, как раньше.

Однако я думаю, что это лучший путь для стран, прежде чем эти фирмы станут слишком большими, чтобы их можно было контролировать, как в случае со многими крупными западными компаниями.

Я не думаю, что китайское правительство собирается убить свой доморощенный бренд. Хотя размер прибыли может немного пострадать, здоровая конкуренция позволит этим компаниям продолжать внедрять инновации и конкурировать на глобальном уровне.

При этом я все еще считаю, что рынок слишком остро реагирует, и мы не должны терять надежду на китайские акции.

Нужно больше уверенности?

Итак, вот несколько причин, по которым я вообще обратил внимание на Китай.

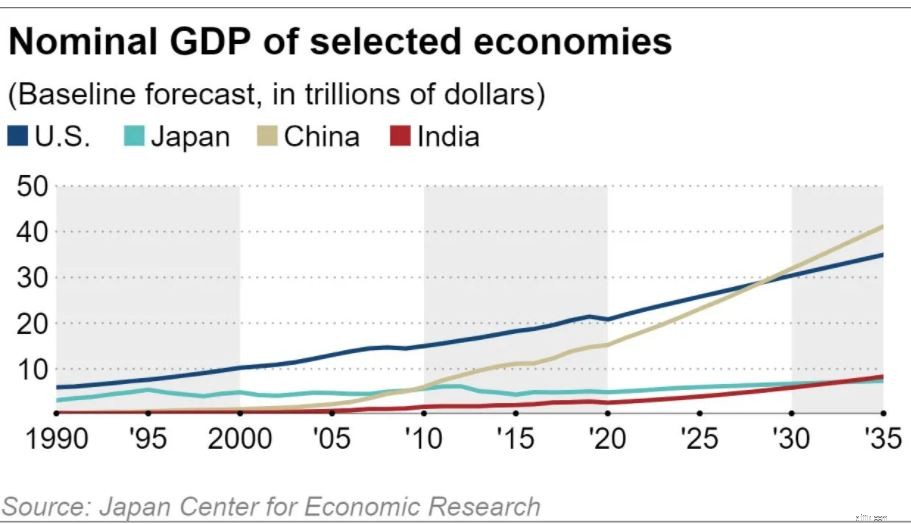

Во-первых, у Китая огромная экономика, которая очень быстро растет . Исследование, проведенное Японским центром экономических исследований, показывает, что валовой внутренний продукт Китая скоро превзойдет ВВП США в 2028 или 2029 году (а может, и раньше).

Население Китая, составляющее 1,5 миллиарда человек, в пять раз превышает население США. с населением 330 миллионов человек.

Экономика 101. Чем больше людей, тем больше в Китае будет экономической деятельности, которая поможет бизнесу развиваться.

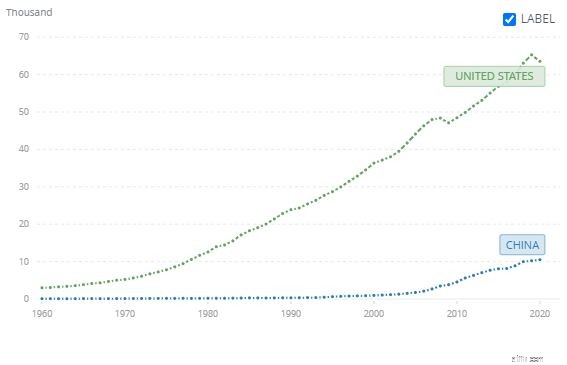

Кроме того, ВВП на душу населения в Китае оценивается примерно в 11 000 долларов США в 2020 году, что намного ниже, чем в США (63 200 долларов США). . Это означает, что есть еще много возможностей для увеличения доходов домохозяйств. . По мере развития экономики Китая рост располагаемого дохода приведет к увеличению потребления, что поддержит экономику страны.

Наконец, я хотел бы рассказать о технологических достижениях и инновациях Китая.

Большинство привыкло отвергать китайские технологии как точную копию западных технологий. Однако ситуация меняется. В ряде секторов Китай уже превзошел США.

В прошлом году во Всемирную организацию интеллектуальной собственности было подано почти 58 990 патентных заявок, что даже превзошло США, которые подали 57 840 заявок и стали страной с наибольшим количеством заявок. Владение патентом обычно рассматривается как признак экономической мощи страны и технологических ноу-хау. Если и есть что вынести из этой статистики, так это то, что у тех, кто хочет инвестировать в Китай, будет много возможностей.

Это может быть связано с технологическими достижениями, такими как 5G, блокчейн, Интернет вещей и беспилотные автомобили.

Чтобы получить полное представление о привлекательности Китая, ознакомьтесь с этим руководством, созданным нашей командой.

Если у вас нет времени на изучение отдельных компаний, наиболее удобным вариантом будет биржевой фонд. Приобретая ETF, вы можете быстро диверсифицировать свой портфель в Китае, а также снизить вероятность инвестирования в мошенническую компанию.

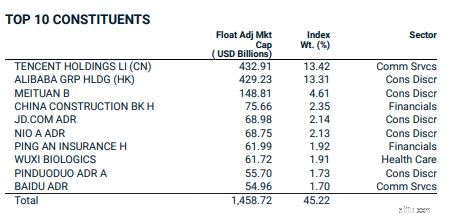

Если вы ищете ETF, ориентированный на технологические компании, вы можете рассмотреть ETF MSCI China.

MSCI China ETF включает в себя акции компаний со средней и высокой капитализацией в Китае:акции A, H, B, Red, P и иностранные листинги (например, ADR). Всего в его холдинге 736 акций, что составляет 85 % всех акций Китая.

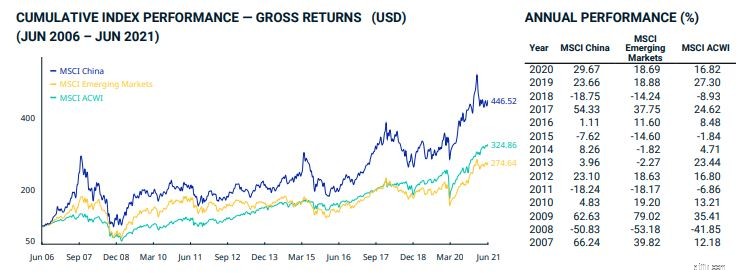

Вот выступления с 2006 года по настоящее время. Вы можете видеть, что его годовая производительность превзошла MSCI Emerging Market и MSCI ACWI. С точки зрения годовой доходности, MSCI China ETF приносил в среднем 7,93% годовых в течение последних 10 лет.

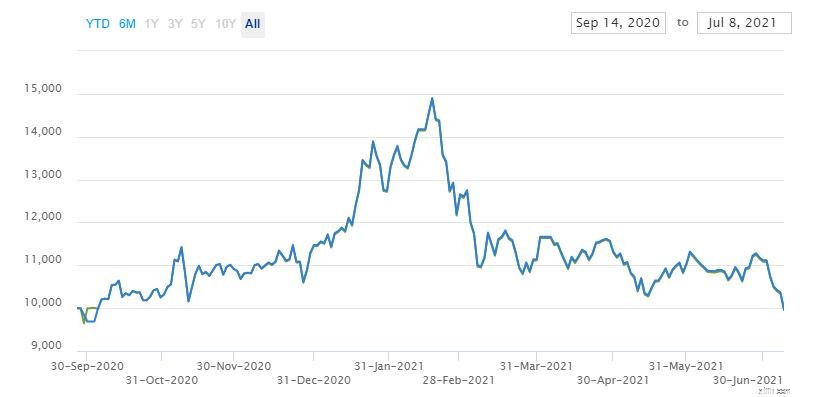

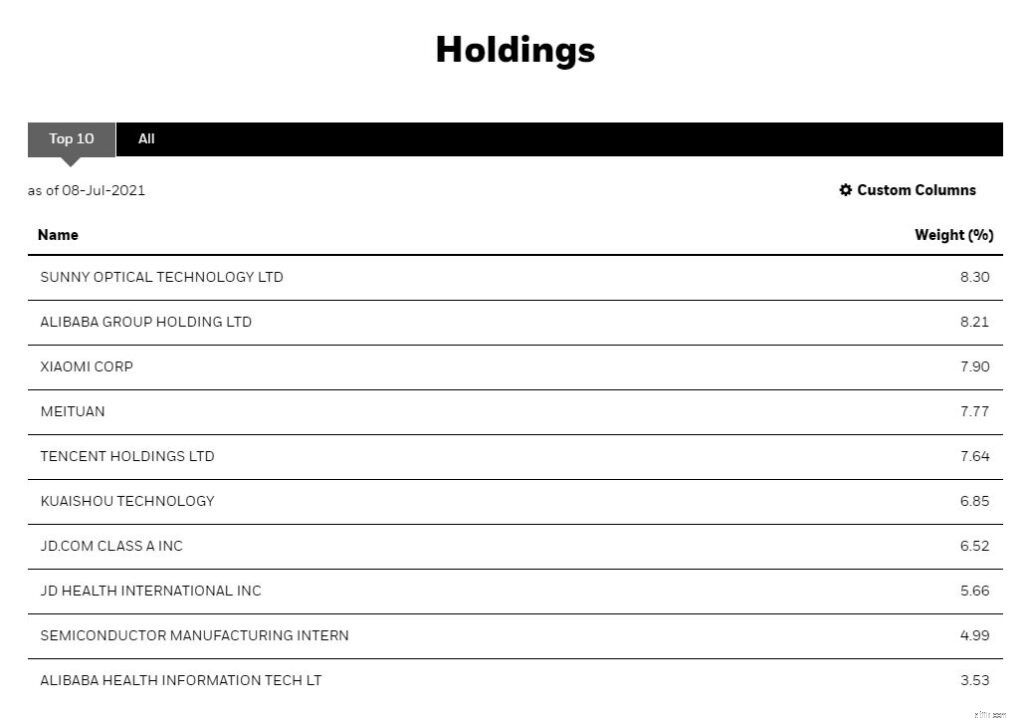

Другой альтернативой для воздействия на китайские технологические компании является iShares Hang Seng Tech ETF. ETF включает в себя 30 гонконгских компаний, работающих в технологическом секторе или связанных с технологиями. Таким образом, если вы настроены оптимистично в отношении китайских технологических компаний, вам следует выбрать именно эту акцию.

Поскольку ETF был недавно запущен, данных для анализа Hang Seng Tech ETF не так много.

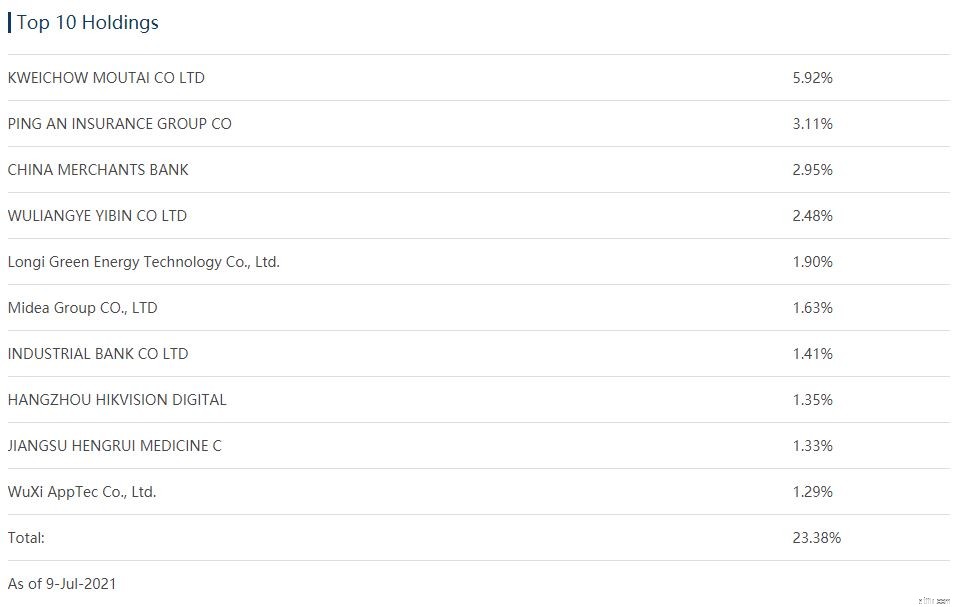

Наконец, если вы делаете ставку на растущее внутреннее потребление это связано с растущим доходом и большим населением, вы можете выбрать ETF CSI 300.

Этот ETF включает в себя 300 акций со средней и высокой капитализацией, торгуемых на Шанхайской и Шэньчжэньской фондовых биржах. Проанализировав 10 крупнейших холдингов, вы увидите, как эти компании преуспеют, когда увеличится внутреннее потребление.

С точки зрения годовой доходности, этот портфель за последние пять лет принес годовую доходность в размере 12 %.

Итак, вот 3 ETF, которые вы можете добавить в свой портфель. Чтобы получить дополнительные рекомендации по ETF, мы составили список китайских ETF, которые вы можете рассмотреть.

Если ETF не для вас, вы, вероятно, больше заинтересованы в выборе конкретных акций. Для начала вы можете начать с просмотра лучших активов ETF, перечисленных выше. Кроме того, вы можете узнать, как выбрать Яонана, нашего тренера по инвестициям в Китае, посетив его следующий вебинар.

Однопартийная система Китая привела к быстрому экономическому росту со среднегодовым темпом роста ВВП более 9% с 1979 по 2010 год. Эта однопартийная система позволила китайскому правительству проводить политику значительно быстрее, чем такая демократическая страна, как Китай. Соединенные Штаты.

С великим лидером у руля Китай сможет адаптироваться и прогрессировать значительно быстрее, чем другие. В то же время без надлежащих сдержек и противовесов Китай может легко развалиться из-за плохого руководства, что может обернуться катастрофой для любых инвестиций на китайском рынке.

На данный момент китайский народ согласен позволить КПК управлять страной из-за экономического процветания страны и повышения уровня жизни.

Однако, когда экономический рост замедлится, проблема начнет проявляться. Это станет настоящим испытанием для КПК, учитывая проблему неравенства доходов и другие социальные проблемы, с которыми сталкиваются многие развивающиеся страны. Смогут ли они удержать власть? Ну, так как до этого еще далеко, то пока особых опасений нет.

Китайские компании в настоящее время торгуются со значительным дисконтом в результате недавней распродажи. Я лично добавил Hang Seng Tech ETF (3067) и Ping An Insurance в свой портфель во время распродажи.

Конечно, я понятия не имею, как долго это будет продолжаться.

Возможно ли, что китайский бизнес будет подвергаться большему количеству правил? Возможно. В результате выгодно иметь смесь акций из нескольких стран. Другие мои должности находятся в США и Сингапуре.

Наконец, имейте в виду, что на китайском рынке доминируют розничные инвесторы, а не институциональные инвесторы. В результате следует ожидать повышенной волатильности, поскольку большинство рыночных движений обусловлено эмоциями, а не фундаментальными факторами.