В своем предыдущем посте я рассказал, как в бюджете 2024 года изменилось налогообложение прироста капитала для различных инвестиций.

Изменения в налогообложении прироста капитала можно резюмировать следующим образом:

Используя приведенные выше семь пунктов, вы можете рассчитать налогообложение любого капитального актива. Хотя эти изменения могут навредить многим инвесторам, бюджет 2024 года существенно упростил режим налогообложения прироста капитала.

Вот налогообложение МФ после изменений в бюджете на 2024 год.

Налогообложение долевых и долговых фондов ясно видно из приведенных выше диаграмм.

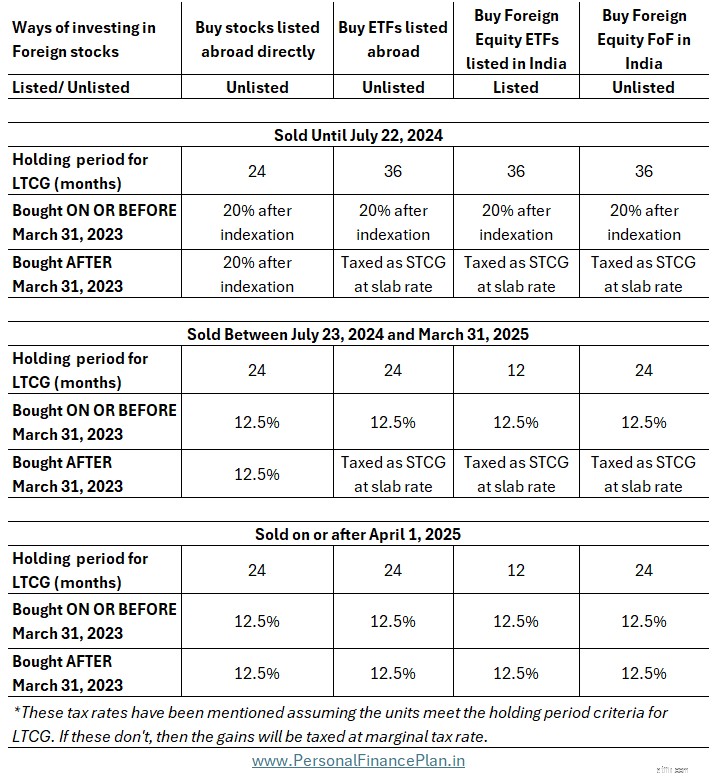

В этом посте я сосредоточусь на золотых фондах и фондах иностранных акций, которым бюджет 2024 года принес огромное облегчение. Также мы расскажем, как были внесены эти изменения. Кроме того, золотые взаимные фонды и фонды иностранных акций — не единственный способ инвестировать в соответствующие активы. Следовательно, я также сравню налогообложение этих взаимных фондов с их соответствующими альтернативами.

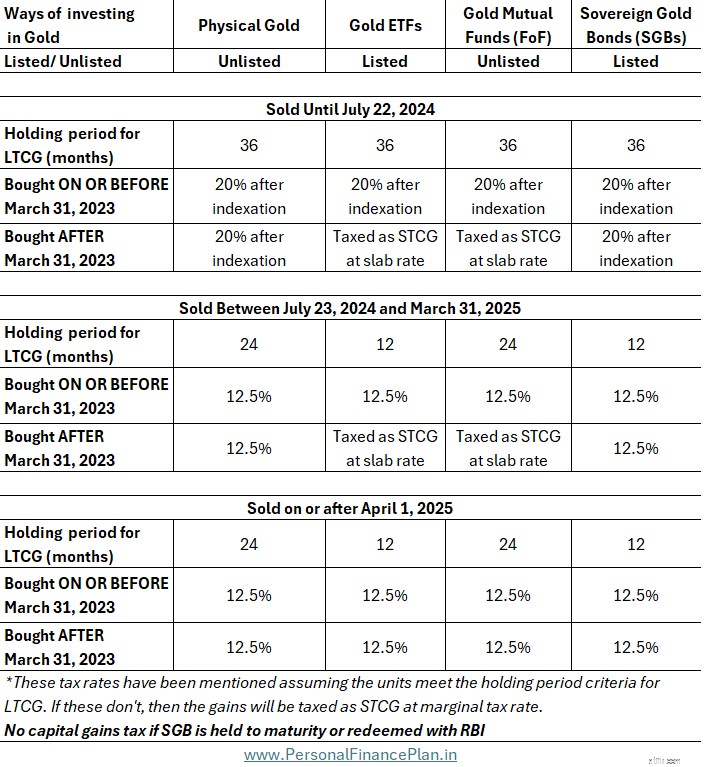

Например, вы можете получить доступ к золоту, покупая физическое золото/ювелирные изделия, золотые MF, золотые ETF и суверенные золотые облигации.

Однако, прежде чем мы перейдем к этому, давайте немного вернемся назад, в март 2023 года, и посмотрим, как все запуталось в золотых взаимных фондах и иностранных фондах акций.

В марте 2023 года правительство. изменил налогообложение долговых взаимных фондов. Это изменение было осуществлено путем введения нового раздела в Закон о подоходном налоге. Раздел 50AA .

В этом разделе 50AA просто говорится следующее:

Любой прирост капитала, возникающий в результате продажи «указанных взаимных фондов», купленных после 31 марта 2023 г., должен всегда считаться краткосрочным приростом капитала.

Следовательно, паи «специализированного взаимного фонда», купленные после 31 марта 2023 года, не будут иметь право на долгосрочное налогообложение прироста капитала, независимо от периода владения. Всегда краткосрочный прирост капитала при каждой продаже.

Краткосрочная прибыль от продажи капитальных активов (за исключением капитала) облагается налогом по вашей предельной налоговой ставке (ступенчатая ставка). Точно так же, как процентный доход от банковских срочных депозитов. Поскольку целью было привести налогообложение доходов от долгового МФ в соответствие с налогообложением процентных доходов от банковских срочных депозитов, это послужило цели.

Благодаря этому изменению вы получили право на получение паев «указанных взаимных фондов», купленных до 31 марта 2023 года. Такие паи «указанных взаимных фондов», купленные 31 марта 2023 года или ранее, будут иметь право на долгосрочный прирост капитала.

Раздел 50AA также определяет это.

Я воспроизвожу определение дословно.

«Специализированный взаимный фонд» означает взаимный фонд под любым названием, не более тридцати пяти процентов его общих поступлений инвестируется в акции отечественных компаний

Итак, если намерением было обложить налогом долговые взаимные фонды так же, как и банковские срочные депозиты, это определение послужило цели. Долговые взаимные фонды владеют не более 35 % отечественного капитала.

Однако есть и другие категории фондов, которые не владеют более чем 35% внутреннего капитала.

Из-за такого определения «специализированных взаимных фондов» эти фонды без необходимости оказались на этой линии огня и были забиты долговыми взаимными фондами для налогообложения.

В соответствии с предложением бюджета на 2024 год новое определение «Специального взаимного фонда»:

Важное примечание: Это новое определение применяется только с 1 апреля 2025 года (нового финансового года).

Чтобы квалифицироваться как «специализированный взаимный фонд», фонд должен инвестировать более 65% своей общей выручки в долговые инструменты и инструменты денежного рынка.

Долговые взаимные фонды будут соответствовать этому условию.

Золотые взаимные фонды и иностранные фонды акций этого не сделают. Таким образом, эти фонды снова будут иметь право на налогообложение долгосрочного прироста капитала.

Следовательно, в будущем золотые взаимные фонды и фонды иностранных акций не будут подпадать под категорию «специализированных взаимных фондов».

Это большое облегчение. Правительство просто исправило ошибки, допущенные в марте 2023 года.

Однако это не имеет большого значения, поскольку любой пай взаимного фонда, купленный после 31 марта 2023 г., не проработает 2 года к 31 марта 2025 г. Следовательно, такие доходы будут иметь право на налогообложение только краткосрочного прироста капитала (если вы продадите 31 марта 2025 г. или до этой даты). Влияние коснется только золотых ETF и ETF иностранных акций, зарегистрированных в Индии, где долгосрочный период владения составляет 1 год.

Теперь, с этим изменением определения «специализированного паевого инвестиционного фонда», налоговый режим иностранных инвестиций в акционерный капитал почти такой же, как и для внутренних инвестиций в акционерный капитал. До сих пор иностранные инвестиции в акционерный капитал облагались налогом так же, как и долговые фонды.

Долгосрочный прирост капитала как отечественных фондов акций, так и иностранных фондов акций/ETF/FoF будет облагаться налогом по ставке 12,5%.

Всего 2 отличия.

Во-первых только внутренние инвестиции в акционерный капитал освобождаются от уплаты LTCG в размере 1,25 лаков рупий. Этот освобожденный от налога лимит LTCG был увеличен только в бюджете на 2024 год с 1 лака до 1,25 лака за финансовый год.

Иностранные инвестиции в акционерный капитал не получают льготы по освобождению от налога LTCG.

Во-вторых Срок владения LTCG для отечественных взаимных фондов и акций составляет 12 месяцев. Для большинства иностранных инвестиций в акционерный капитал период владения LTCG составляет 24 месяца. Единственным исключением являются ETF иностранных акций, котирующиеся в Индии. Для таких ETF период владения LTCG составляет 12 месяцев.

Если вы используете в своем портфеле фонды иностранных акций, это отличное развитие для вас. Фактически, благодаря этим объявлениям, налоговый режим для иностранных инвестиций в акционерный капитал стал столь же благоприятным, как никогда.

Изменение определения «специализированных взаимных фондов» также дает облегчение золотым взаимным фондам и ETF. В дальнейшем золотые взаимные фонды и ETF также будут иметь право на долгосрочное налогообложение прироста капитала.

Для золотых взаимных фондов долгосрочный период владения составит 24 месяца, а для золотых ETF — 12 месяцев (поскольку ETF котируются на бирже). Любая долгосрочная прибыль будет облагаться налогом по ставке 12,5%.

Срок долгосрочного владения физическим золотом сократился с 36 месяцев до 24 месяцев. А ставка налога LTCG меняется с 20% (после индексации) до 12,5%.

Срок долгосрочного владения SGB сокращается с 36 месяцев до 12 месяцев. Проценты по-прежнему облагаются налогом по фиксированной ставке. Долгосрочная прибыль будет облагаться налогом по ставке 12,5% (вместо 20% после индексации). Если вы держите SGB до погашения (или погашаете их через RBI), любые доходы будут освобождены от налога (согласно разделу 47).

Поскольку изменение в разделе 50AA вступает в силу с 1 апреля 2025 г., существует три диапазона дат, в которых вы можете продавать.

Изменят ли эти изменения ваш предпочтительный способ инвестирования в золото?

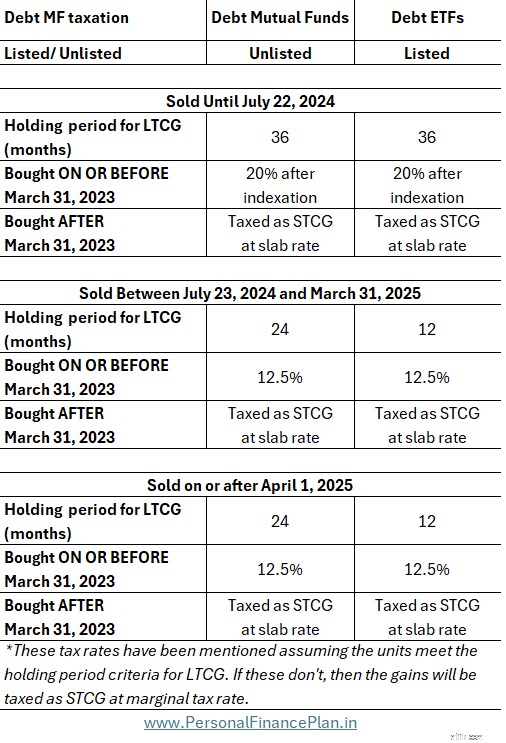

Бюджет 2024 года не предусматривает никаких льгот для долговых взаимных фондов. Фактически, поскольку долговые взаимные фонды на самом деле не приносят высокой доходности, отзыв льгот по индексации однозначно вреден для инвесторов в долговые МФ. Однако с апреля 2023 года из долговых фондов был отменен режим долгосрочного прироста капитала. Таким образом, право на получение льгот LTCG будут иметь только долговые паи MF, купленные не позднее 31 марта 2023 года. Теперь для таких квартир, купленных не позднее 31 марта 2023 года, льгота по индексации будет отменена, а прирост капитала от таких квартир будет облагаться налогом по фиксированной ставке 12,5 % без индексации.

Отказ от ответственности: Регистрация, предоставленная SEBI, членство в BASL и сертификация NISM никоим образом не гарантируют работу посредника и не дают каких-либо гарантий прибыли инвесторам. Инвестиции на рынке ценных бумаг подвержены рыночным рискам. Прежде чем инвестировать, внимательно прочитайте все соответствующие документы.

Этот пост предназначен исключительно для образовательных целей и НЕ является инвестиционным советом. Это не рекомендация инвестировать или НЕ инвестировать в какой-либо продукт. Котируемые ценные бумаги, инструменты или индексы предназначены только для иллюстрации и не являются рекомендательными. Мои взгляды могут быть предвзятыми, и я могу решить не концентрироваться на аспектах, которые вы считаете важными. Ваши финансовые цели могут быть разными. У вас может быть другой профиль риска. Возможно, вы находитесь на другом жизненном этапе, чем я. Следовательно, вы НЕ должны основывать свои инвестиционные решения на основе моих работ. В сфере инвестиций не существует универсального решения. То, что может быть хорошей инвестицией для одних инвесторов, может НЕ быть хорошим для других. И наоборот. Поэтому прежде чем инвестировать, прочитайте и поймите условия использования продукта, а также учтите свой профиль риска, требования и пригодность. в любом инвестиционном продукте или следуя инвестиционному подходу.