NPS — это пенсионный продукт. Специально предназначен для накопления средств на пенсию.

Вот как NPS может помочь вам накопить средства для выхода на пенсию.

Но вы можете сделать все вышеперечисленное (и даже больше) и с взаимными фондами, верно?

И NPS, и взаимные фонды являются продуктами, связанными с рынком. Вашими деньгами управляют профессиональные финансовые управляющие, и ваша прибыль будет зависеть от эффективности ваших средств.

В таком случае, какой способ накопления пенсионного фонда лучше? NPS или взаимные фонды?

В этом посте давайте сравним NPS и паевые инвестиционные фонды по различным аспектам и рассмотрим различные нюансы этих инвестиций.

Примечание :NPS и взаимные фонды — это НЕ только инвестиции для выхода на пенсию. Есть и много других, и такие инвестиции также могут быть частью вашего пенсионного портфеля. Однако в этой статье мы ограничиваем анализ NPS и взаимными фондами.

Оба являются рыночными инвестициями.

Никаких гарантий возврата.

С помощью NPS вы можете разделить свои деньги между фондом акций (E), государственными облигациями (G) и корпоративными облигациями (C). Существует также класс активов А, где вы получаете доступ к альтернативным активам, таким как REIT, INVIT, AIF и т. д.

Вы можете выбрать «Активный выбор», где вы решаете распределение по различным классам активов или фондам (E, C, G A). Максимальное распределение капитала может составлять 75%. Максимальное распределение для A может составлять 5%.

ИЛИ

Вы можете выбрать автоматический выбор. Выберите один из 3 фондов жизненного цикла (агрессивный, умеренный, консервативный). В фондах жизненного цикла распределение по фондам E, C и G заранее определено в соответствии с матрицей, а риск в портфеле (подверженность E) снижается с возрастом. Ребалансировка портфеля также происходит автоматически в фондах жизненного цикла автоматического выбора.

С взаимными фондами нет недостатка в выборе. У вас есть несколько типов акционерного и долгового капитала. Вы можете инвестировать даже в золото, серебро и даже иностранные акции. Вы можете свободно распределять активы и выбирать фонды.

NPS здесь довольно строгий. Этого же и следовало ожидать от пенсионного продукта.

Из NPS вы не можете выйти до достижения 60-летнего возраста. Следовательно, ваши деньги практически заблокированы до 60 лет.

На заметку :Не существует требования о выходе из NPS, когда вам исполнится 60 лет. Правила NPS позволяют вам отложить выход из NPS до достижения 75-летнего возраста.

На момент выхода вы можете единоразово вывести до 60% накопленного корпуса. Вы должны использовать оставшиеся 40% для приобретения аннуитетного плана. Однако, если вы хотите, вы даже можете использовать всю сумму для приобретения аннуитетного плана. Единовременное снятие 0–60 %. Аннуитетная покупка 40–100 %.

Да, вы также можете досрочно выйти из NPS по истечении 10 лет. Однако для досрочного выхода вы должны использовать 80% накопленного капитала для приобретения аннуитетного плана. Единовременно можно вывезти только 20%. NPS также допускает частичное снятие средств в определенных ситуациях.

В случае взаимных фондов нет ограничений на выход из любой схемы. Вы можете продавать, когда захотите. Единственным исключением является ELSS, где ваши инвестиции блокируются на 3 года с даты инвестирования.

В случае NPS покупка аннуитета будет происходить за счет денег до уплаты налогов.

Вы также можете приобрести аннуитетные планы, используя свои доходы от MF. Однако, пожалуйста, поймите, что в случае взаимных фондов покупка аннуитета будет происходить за счет денег после уплаты налогов. Вы продадите свои взаимные фонды, чтобы купить аннуитетный план, а продажа MF приведет к обязательствам по приросту капитала.

Собственный вклад в учетную запись NPS

Если вы подаете ITR в соответствии с старым налоговым режимом , вы получите налоговую льготу в соответствии с разделом 80CCD (1B) на сумму до 50 000 рупий за финансовый год за инвестиции в NPS уровня 1. Эта налоговая льгота предоставляется сверх налоговой льготы в размере 1,5 лаков рупий в соответствии с разделом 80C.

Льгота по разделу 80CCD(1B) недоступна в рамках нового налогового режима.

Вклад работодателя в счет NPS

Это касается только штатных сотрудников. Да и там не все работодатели такое предлагают. Однако, если ваш работодатель предлагает NPS, вы можете серьезно сэкономить на налогах, если ваш работодатель предложит пополнить ваш счет NPS.

Взносы работодателя в ваш NPS, EPF и пенсионный счет освобождаются от налога в размере до 7,5 лаков в год. Для НПС это освобождение от налога имеет дополнительный предел. Такой взнос не должен превышать 10% от основного оклада. Для служащих государственных и центральных органов власти верхний предел увеличивается до 14 %.

В этом посте всякий раз, когда я говорю о NPS, я имею в виду NPS уровня 1. Также существует NPS-2, и вы можете получить налоговую льготу за инвестиции в NPS-2 при соблюдении определенных условий. Однако я не рассматривал здесь NPS второго уровня, поскольку это не чистый пенсионный продукт. Кроме того, я имею в виду модель всех граждан или модель корпоративного NPS.

В случае взаимных фондов налоговые льготы по инвестициям не предоставляются кроме ЭЛСС. Инвестиции в ELSS имеют право на налоговую льготу в соответствии с разделом 80C Закона о подоходном налоге.

NPS :На момент выхода любой единовременный вывод (до 60% от накопленной суммы) освобождается от подоходного налога.

Оставшаяся сумма (40%) должна быть использована для приобретения аннуитетного плана. Хотя эта сумма, используемая для приобретения аннуитетного плана, не облагается налогом, выплаты по аннуитетному плану добавляются к вашему доходу и облагаются налогом по вашей фиксированной ставке.

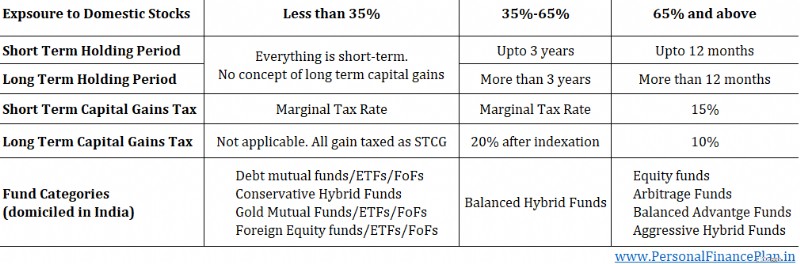

Mutual fund taxation depends on the type of mutual fund and the underlying domestic equity exposure.

NPS легко выигрывает в этом соревновании. Безналоговая ребалансировка — самый большой плюс NPS.

В НПС налоги появляются только в момент выхода из НПС. Не раньше этого. Следовательно, ваши деньги могут расти беспрепятственно из-за налоговых трений.

Переключение денег между разными типами фондов или даже переход к другому управляющему пенсионным фондом не приводит к какому-либо приросту капитала. Следовательно, никаких налогов на прирост капитала.

Это делает ребалансировку портфеля очень эффективной с точки зрения налогообложения.

Итак, допустим, ваш портфель NPS составляет 50 лаков. NPS активного выбора .

30 лаков в E и совокупно 20 лаков в E и G.

Ваше целевое распределение составляет 50:50 «Капитал:долг», но из-за подъема фондового рынка оно изменилось до 60:40 «Капитал:долг». Вы можете просто немного изменить распределение на E:C:G (скажем, 51:25:24), и портфель перебалансируется до вашего целевого уровня (довольно близкого к нему). Вам не придется платить налоги во время ребалансировки в NPS.

В системе Auto-choice NPS ребалансировка происходит автоматически в день вашего рождения. При активном выборе это необходимо сделать вручную.

Это важно, учитывая, что за последнее десятилетие налогообложение инвестиций в паевые инвестиционные фонды стало все более неблагоприятным.

2015 :Срок долгосрочного владения долговыми средствами увеличен с 1 года до 3 лет. Не такая уж большая проблема.

2018 :Налог на долгосрочный прирост капитала взимается с фондов акций. Любая LTCG по продаже акций/акций MF на сумму более 1 лака в финансовом году облагается налогом по ставке 10%.

2023 :Концепция долгосрочного прироста капитала удалена из долговых фондов. Для долговых паев MF, купленных после 31 марта 2023 года, весь прирост капитала, возникающий в результате продажи таких паев, считается краткосрочным доходом и облагается налогом по плавающей ставке подоходного налога (предельной налоговой ставке). Это самая большая проблема.

Очевидно, что если вам необходимо сбалансировать портфель взаимных фондов, произойдет утечка в виде налогов. Это будет препятствовать компаундированию. Более того, речь идет не только о ребалансировке. Возможно, вы вложили средства во взаимный фонд, который вам больше не нравится. В отсутствие налогов вы бы просто переключились на тот взаимный фонд, который вам больше нравится. Однако налоги усложняют всю эту задачу.

Для ребалансировки есть небольшой обходной путь, который вы можете использовать в некоторых случаях. Вместо того чтобы перетасовывать старые инвестиции, скорректируйте постепенное распределение. Например, предположим, что ваш целевой капитал:распределение долга составляет 50:50. Из-за недавнего падения рынка сейчас соотношение активов и долга составляет 45:55. Вы можете направить все дополнительные денежные потоки в фонды акций до тех пор, пока распределение активов не вернется к целевому распределению. Since you are not selling anything there is no problem of taxes. Лично я считаю этот подход немного громоздким и трудным для реализации. В любом случае этот подход не подойдет для больших портфелей.

Что, если вы решите выйти на пенсию в 55, а не в 60 лет?

NPS жесткий. Выход на пенсию означает 60 лет и выше.

Следовательно, если вы выберете досрочный выход на пенсию и большая часть ваших пенсионных денег находится в NPS, у вас возникнут проблемы.

Если вы выйдете в возрасте 55 лет, вы должны использовать 80% накопленного фонда для приобретения аннуитетного плана.

Обратите внимание, что учетная запись NPS не обязательно закрывается, когда вы прекращаете работать. Вы можете продолжить учетную запись даже после выхода на пенсию. Следовательно, даже если вы выйдете на пенсию в 55 лет, вы можете продолжать и даже вносить средства в свой счет NPS до достижения 60, 70 или 75 лет.

При использовании взаимных фондов вы НЕ столкнетесь с этой проблемой. Вы можете забрать свои деньги, когда захотите. Вывод средств не зависит от вашего возраста.

Кстати, хотя NPS и могут отставать от МФ по гибкости, они намного опережают другие пенсионные продукты.

Я сравниваю NPS с пенсионными продуктами компаний по страхованию жизни в Индии. Компании по страхованию жизни запустили пенсионные продукты как в связанных, так и в несвязанных вариантах.

В NPS ваши инвестиции не обязательно должны быть систематическими. Вы даже можете сделать большие единовременные инвестиции. Никаких ограничений. Что касается других пенсионных продуктов, вы должны платить определенную сумму страховых взносов каждый год. Пополнить баланс непросто.

Доходы от планов ULIP (с годовой премией> 2,5 лаков) и традиционных планов (с годовой премией> 5 лаков) теперь облагаются налогом. С NPS такой проблемы нет.

В НПС можно вывести без налога 60% накопленного корпуса. В пенсионных планах страховых компаний без уплаты налогов можно снять только 1/3 накопленного корпуса.

Вы можете инвестировать только в 1 фонд акций NPS. То же самое касается фондов C и G.

Хотя ваши акции (E), государственные облигации (G) и корпоративные облигации (C) могут принадлежать разным управляющим пенсионными фондами, в вашем портфеле NPS все равно будет только один фонд акций. 1 активно управляемый фонд акций. Я ожидаю, что эти фонды акций NPS будут иметь большую капитализацию.

Каждый управляющий пенсионным фондом (PFM) предлагает фонды 1 E, 1 G и 1 C. Вы можете инвестировать только в 1 фонд E, G и C. Из одного и того же или разных ПФМ. Вы не можете инвестировать в 2 фонда акций. Или фонды акций двух управляющих пенсионными фондами.

Взаимные фонды предлагают гораздо более широкий выбор. You have large cap, midcap, and small cap funds. И активный, и пассивный. Flexicap, Факторный, Отраслевой, Тематический. Иностранный капитал. Вы называете это, и оно у вас есть.

Когда дело доходит до инвестиций, меньший выбор не обязательно плох. Однако большинство инвесторов не захотят хранить все свои средства в одном активно управляемом фонде, как в случае с NPS.

Я не хочу сравнивать доходы. Просто потому, что фонды NPS имеют гораздо меньшие ограничения на то, куда они могут инвестировать. Каким должен быть истинный ориентир для фонда акций NPS? Нифти 50, Нифти 100, Нифти 500? С какими паевыми инвестиционными фондами мне следует сравнивать результаты?

Вы можете проверить доходность различных схем NPS здесь.

NPS — инвестиционный продукт с самой низкой стоимостью. Комиссия за управление инвестициями составляет менее 10 б.п.

Расходы взаимных фондов гораздо выше. Зависит от множества факторов. Обычный или прямой. Капитал или долг. Активный или пассивный.

При аннуитетном плане вы платите единовременную сумму страховой компании. А страховая компания гарантирует вам пожизненный источник дохода.

Обязательная покупка аннуитета была названа серьезной проблемой NPS.

Однако я не считаю обязательное приобретение аннуитета проблемой. Любой хороший пенсионный продукт должен иметь возможность перенаправить средства на покупку аннуитета. Однако вы должны купить правильный вариант в правильном возрасте.

Да, если вы умеете обращаться с деньгами, вы можете обойтись без аннуитетного плана. Однако большинству инвесторов будет сложно генерировать регулярные денежные потоки после выхода на пенсию из портфеля, привязанного к рынку. Если выплаты по аннуитетному плану могут покрыть часть ваших расходов, я не вижу в этом большой проблемы.

Даже если вы умны, вы должны учитывать следующие моменты.

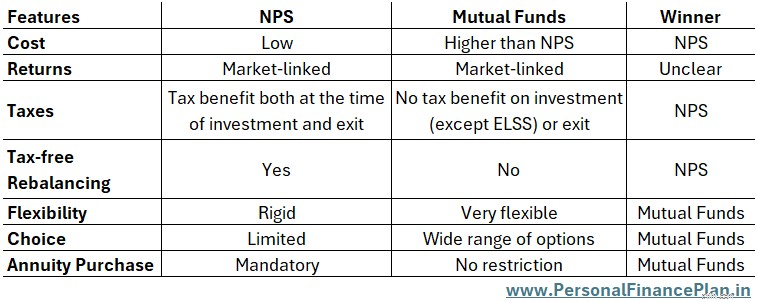

Быстрое сравнение всех аспектов, которые мы обсуждали выше.

Примечание :В случае NPS покупка аннуитета будет происходить за счет денег до уплаты налогов. В случае взаимных фондов покупка аннуитета будет происходить за счет денег после уплаты налогов.

Итак, какой инвестиционный инструмент пенсионных накоплений лучше? МФ или НПС?

Я не думаю, что у нас здесь есть объективный победитель. NPS показывает лучшие результаты по затратам, налогам и важнейшей области управления портфелем — ребалансировке портфеля. MF — явный победитель в плане гибкости и выбора фондов. Следовательно, ответ зависит от ваших требований и предпочтений.

Более того, это не решение «или-или». Вы можете использовать оба варианта.

Когда вы планируете выйти на пенсию, вам не обязательно хранить все свои пенсионные деньги в одном автомобиле. Вы можете использовать несколько транспортных средств для одной цели.

Следовательно, для выхода на пенсию вы можете инвестировать как в взаимные фонды, так и в NPS.

Если вас беспокоят жесткие правила выхода или отсутствие выбора фондов в NPS, вы можете инвестировать больше во взаимные фонды.

Если безналоговая ребалансировка является приоритетной задачей, вы можете выделить значительную сумму в NPS.

Да, в вашем портфеле могут быть и другие продукты, такие как EPF, PPF, золото, облигации и т. д.). В этом посте я ограничиваю обсуждение MF и NPS.

Пример того, как вы можете получить выгоду от функции безналоговой ребалансировки NPS.

Допустим, в вашем пенсионном портфеле у вас есть 40 лаков в NPS и 40 лаков во взаимных фондах.

NPS :E:24 лака, G:8 лаков C:8 лаков

Взаимные фонды:Фонды акций:28 лаков, долговые фонды:12 лаков

Общая доля акций =24 + 28 =52 лака, что составляет 65 % распределения акций.

Но вы хотели 60:40.

Если вы продаете фонды акций и покупаете долговые фонды, вам придется платить налог.

С другой стороны, если бы вы могли переместить 4 лака из фонда NPS-Equity (E) в фонды G и C, мы могли бы вернуться к целевому распределению 60:40 без уплаты каких-либо налогов. И вы можете сделать это, просто изменив распределение активов в NPS на 50:25:25 (E:G:C).

Лично я предпочитаю хранить большую часть денег во взаимных фондах. Больший выбор средств. Наличие пассивных инвестиций. Лучшее раскрытие информации, чем у фондов NPS. Более сфокусированный регулятор (SEBI против PFRDA). В то же время наличие приличного распределения NPS не повредит из-за функции безналоговой ребалансировки. Фактически, отчисления на NPS могут пригодиться, поскольку после выхода на пенсию вы сможете приобрести аннуитетный план из денег до уплаты налогов.

Что ВЫ предпочитаете в качестве пенсионных накоплений:NPS или взаимные фонды?

Изображение :Удалить заставку

Отказ от ответственности: Регистрация, предоставленная SEBI, членство в BASL и сертификация NISM никоим образом не гарантируют работу посредника и не дают каких-либо гарантий прибыли инвесторам. Инвестиции на рынке ценных бумаг подвержены рыночным рискам. Прежде чем инвестировать, внимательно прочитайте все соответствующие документы.

Этот пост предназначен исключительно для образовательных целей и НЕ является инвестиционным советом. Это не рекомендация инвестировать или НЕ инвестировать в какой-либо продукт. Котируемые ценные бумаги, инструменты или индексы предназначены только для иллюстрации и не являются рекомендательными. Мои взгляды могут быть предвзятыми, и я могу решить не концентрироваться на аспектах, которые вы считаете важными. Ваши финансовые цели могут быть разными. У вас может быть другой профиль риска. Возможно, вы находитесь на другом жизненном этапе, чем я. Следовательно, вы НЕ должны основывать свои инвестиционные решения на основе моих работ. В сфере инвестиций не существует универсального решения. То, что может быть хорошей инвестицией для одних инвесторов, может НЕ быть хорошей для других. И наоборот. Поэтому прежде чем инвестировать, прочитайте и поймите условия использования продукта, а также учтите свой профиль риска, требования и пригодность. в любом инвестиционном продукте или следуя инвестиционному подходу.

Как вычислить дециль для сгруппированных данных

3 причины рассмотреть возможность внесения изменений во время открытой регистрации в Medicare

Как разорвать договор аренды из-за непригодных для жизни условий

Фондовый рынок сегодня:спад на рынке в условиях спора Федеральной резервной системы и казначейства

Система HSA предназначена для сокращения расходов на здравоохранение. Но это также может быть страховочной се…