Облигация - это долговой инструмент, выпущенный для сбора денег для организации. В обмен на свои первоначальные инвестиции инвесторам в облигации выплачивается основная сумма долга плюс процентные платежи в течение указанной длины облигации. Управление кредитным риском используется для оценки относительной стоимости различных облигаций путем изучения риска дефолта и риска кредитного спреда. Риск дефолта и риск кредитного спреда по облигациям различаются в зависимости от экономики и компании, выпускающей облигации.

Риск невыполнения обязательств - это риск того, что эмитент облигаций не выплатит обещанную сумму основного долга и процентов. Он также известен как кредитный риск облигации. Эмитенты могут пропустить выплаты по облигациям, когда они испытывают проблемы с денежным потоком и находятся на грани банкротства. Когда эмитент облигаций становится банкротом, его облигации обесцениваются. Рейтинговые агентства, такие как Moody's, оценивают облигации по степени риска дефолта. Облигации с высоким риском дефолта стоят меньше, чем облигации, которые рейтинговые агентства считают безопасными.

Кредитный спред облигации - это разница между ее процентной ставкой и процентной ставкой гарантированного актива, такого как казначейская облигация. Поскольку у компаний риск банкротства выше, чем у федерального правительства, они должны платить более высокую процентную ставку, чем федеральное правительство, инвесторам, покупающим их облигации. Риск кредитного спреда - это риск того, что инвестор, купивший долгосрочную облигацию, привязался к облигации, которая платит слишком мало из-за своего относительного риска дефолта. Это инвестиционная прибыль, которая теряется при покупке недостаточнооплачиваемой инвестиции со слишком низким кредитным спредом.

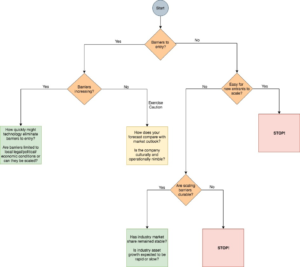

В управлении кредитным риском относительная важность риска дефолта и риска кредитного спреда различается в зависимости от текущего состояния экономики. Когда экономика слабая, риск дефолта более важен. Вероятность банкротства компаний и дефолта по облигациям намного выше в бедной экономике. Инвесторы больше озабочены защитой своих основных вложений по сравнению с общей доходностью. Но в сильной экономике риск кредитного спреда более важен. Вероятность банкротства ниже в сильной экономике. Процентные ставки по облигациям растут во время хорошей экономики, поскольку есть больший спрос на инвестиции. Риск кредитного спреда, связанный с попаданием в низкооплачиваемую инвестицию, вызывает большее беспокойство, чем риск дефолта в условиях хорошей экономики.

Сила эмитента облигаций определяет, что важнее - кредитный риск или риск дефолта. Рейтинговые агентства считают, что сильная компания имеет очень низкие шансы на банкротство. Из-за этой стабильности он будет предлагать более низкую процентную ставку, которая ближе к ставке правительства. Вероятность дефолта очень мала для сильной компании, но риск кредитного спреда высок из-за низкой процентной ставки. Более рискованные компании платят более высокую процентную ставку за продажу своих облигаций. У них более низкий риск кредитного спреда в обмен на большую вероятность дефолта.