Существует две широкие категории взаимных фондов, а именно. Открытые взаимные фонды и закрытые взаимные фонды.

В случае открытого взаимного фонда , вы можете входить и выходить из схемы фонда в любое время, т. е. вы можете покупать паи в фонде и продавать паи обратно в фонд в любое время. Все популярные схемы взаимных фондов являются открытыми взаимными фондами.

Закрытые фонды открыты для подписки только в течение периода New Fund Offer (NFO) .

После окончания периода NFO вы не сможете покупать новые единицы в фонде. Вы даже не можете продать эти паи обратно в фонд до того, как закрытый взаимный фонд созреет (срок пребывания в должности истечет). Акции котируются на фондовых биржах. При желании вы можете продать паи на биржах. Однако в этих схемах мало ликвидности, и вы фактически заблокированы до тех пор, пока не закончится срок пребывания в фонде.

По истечении срока пребывания вы можете либо забрать свои деньги, либо фонд может предоставить вам возможность пролонгировать ваши инвестиции. Закрытые взаимные фонды бывают как акционерными, так и долговыми.

В этом посте я расскажу о планах с фиксированным сроком погашения, которые представляют собой закрытые взаимные фонды долговых обязательств.

FMP – это долговой взаимный фонд, который инвестирует в ценные бумаги с фиксированным доходом (как и любой долговой взаимный фонд). Однако, поскольку это взаимная задолженность с закрытым окончанием, существуют ограничения на то, когда вы можете входить в схему и выходить из нее. Что ж, я предполагаю, что выход на вторичный рынок невозможен.

С FMP управляющий фондом обычно сопоставляет срок погашения базовых ценных бумаг со сроком погашения FMP. Например, если срок погашения FMP составляет 4 года, управляющий фондом выберет облигации/ценные бумаги, срок погашения которых наступает или предшествует дате погашения плана. Этот подход эффективно устраняет риск процентной ставки от инвестиций. Подробнее об этом позже.

Давайте рассмотрим эти аспекты.

Как упоминалось ранее, планы с фиксированным сроком погашения представляют собой взаимные инвестиционные фонды с погашением долга. Поэтому вы не можете легко выйти.

Технически вы можете выйти на вторичном рынке (биржах). Однако вам необходимо владеть такими единицами в формате demat (в вашей учетной записи demat) и нужен покупатель для покупки единиц у вас.

Ликвидность FMP практически равна нулю. Следовательно, маловероятно, что вы сможете выйти из своих инвестиций в FMP до истечения срока FMP.

В известном смысле вы жертвуете ликвидностью, инвестируя в FMP.

Не думаю, что оно того стоит.

Если управляющий фондом покупает долговые ценные бумаги (или делает долговые инвестиции), срок погашения которых совпадает со сроком погашения FMP (как обычно и бывает), процентный риск и рыночный риск эффективно устраняется.

При условии, что вы не будете искать выход на вторичном рынке.

Например, если срок погашения вашего FMP составляет 4 года, а управляющий фондом инвестирует только в те ценные бумаги, срок погашения которых составляет около 4 лет, базовые ценные бумаги будут погашены непосредственно перед сроком погашения FMP. Управляющий фондом просто передаст вам денежный поток от ценных бумаг. Поэтому вам не нужно беспокоиться о том, что процентные ставки упадут или повысятся в промежутке времени.

Кстати, управляющему фондом может быть необязательно сопоставлять срок погашения долговых ценных бумаг со сроком погашения FMP. Если сроки погашения сильно различаются, вы подвергаетесь риску реинвестирования, когда ценные бумаги пролонгируются в портфеле FMP.

Однако FMP не берет на себя кредитный риск. Следовательно, в случае дефолта по какой-либо базовой ценной бумаге вы можете понести убытки (так же, как в открытом фонде).

Чтение: Не игнорируйте риск долговых взаимных фондов

Для долговых взаимных фондов, если вы владеете паями более 3 лет, полученный прирост капитала квалифицируется как долгосрочный прирост капитала. Долгосрочный прирост капитала получает льготный налоговый режим и облагается налогом по ставке 20 % после индексации.

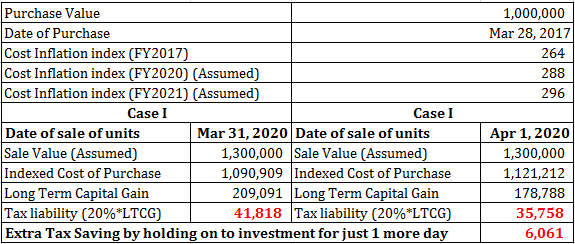

Если вы приобретете актив 28 марта 2017 года и погасите его 31 марта 2020 года, полученный доход будет считаться долгосрочным приростом капитала (поскольку период владения активами превышает 3 года).

Индекс инфляции затрат за 2017 и 2020 годы будет использоваться для индексации стоимости покупки.

Интересно, что если вы сохраните инвестиции еще на 1 день, вы получите еще большую выгоду от индексации. Например, если вы продаете 1 апреля 2020 г., вы продаете в 2021 финансовом году.

Поэтому вы получите выгоду от индексации в течение 4 лет, т. е. для индексации стоимости покупки будет использоваться индекс инфляции затрат за 2017 и 2021 годы.

Это эффективно увеличит индексированную стоимость покупки и уменьшит ваши налоговые обязательства.

Давайте рассмотрим пример.

Именно по этой причине многие FMP запускаются в конце года, чтобы воспользоваться дополнительным преимуществом индексации.

Ранее, когда период владения заемными средствами для квалификации в качестве долгосрочного прироста капитала составлял всего 1 год (в 2014 году он был увеличен до 3 лет), многие FMP запускались в марте и созревали в апреле следующего календарного года. Раньше продолжительность этих FMP составляла около 370–380 дней.

Теперь продолжительность FMP увеличилась до более чем 1100 дней, т. е. немногим более 3 лет, так что вы получаете дополнительные преимущества индексации).

Таким образом, эта функция не является эксклюзивной для FMP. Любой долговой взаимный фонд, если он куплен с умом на правильный период, может претендовать на такое преимущество.

Поэтому особых налоговых льгот для FMP нет.

Дюрация портфеля FMP (если сроки погашения FMP и базовых ценных бумаг совпадают) со временем уменьшается. Здесь я говорю о дюрации как о мере чувствительности к процентной ставке.

В случае открытого долгового паевого инвестиционного фонда это не так. Например, краткосрочный долговой взаимный фонд может иметь продолжительность 2-5 лет сегодня. Даже через 5 лет продолжительность может оставаться прежней. Почему? Потому что это мандат фонда. Именно поэтому ошибочно выбирать открытый долговой фонд, текущая продолжительность которого соответствует вашему инвестиционному горизонту.

Ваш инвестиционный горизонт будет сокращаться с течением времени, но срок действия фонда останется прежним, подвергая вас процентному риску.

Придерживайтесь открытых долговых взаимных фондов. Я предпочитаю долговые взаимные фонды с более короткой дюрацией и инвестируют в ценные бумаги с высоким кредитным качеством (в основном ультракороткие долговые взаимные фонды).

Я не вижу необходимости в FMP в вашем портфеле взаимных фондов. Однако, если вы хотите заявить о себе, просмотрите документ с информацией о схеме, чтобы понять, в какие ценные бумаги будет инвестироваться схема.

Всегда помните, что FMP небезопасны. Путем согласования сроков погашения можно позаботиться о процентной ставке и рыночном риске, но не о кредитном риске. Вы также будете жертвовать ликвидностью, инвестируя в FMP.

Обратите внимание, чем меньше дюрация (показатель чувствительности портфеля облигаций к процентной ставке), тем ниже процентный риск. Если вы (как и я) предпочитаете инвестировать в фонды с более коротким сроком действия (ультракраткосрочные или ликвидные фонды), риск процентной ставки в любом случае довольно низок. Какую ценность в этом случае добавит план с фиксированным сроком погашения (FMP)?