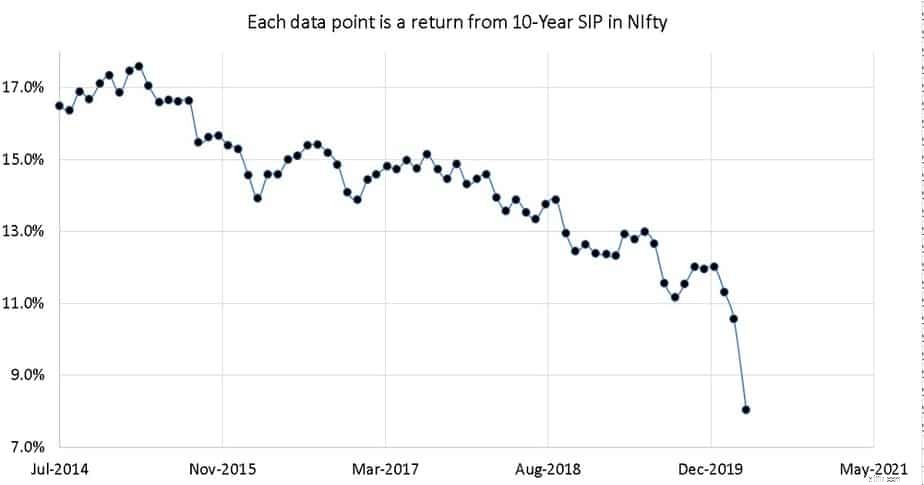

Достаточно одного краха рынка, чтобы разрушить мифы о том, что «волатильность снижается в долгосрочной перспективе», «SIP взаимных фондов снижает риск». 15-летний SIP в NIfty 50 TRI, запущенный в апреле 2005 года, принес всего 8% по состоянию на 04.09.2020 (до вычета налогов и до расходов на управление фондом!). Этот доход примерно на 51% ниже, чем у соответствующего SIP, запущенного в июле 1999 года! Анализ.

Читатели могут вспомнить, что еще в январе 2020 года, задолго до начала краха, мы сообщали, что десятилетняя доходность Nifty SIP снизилась почти на 50% за эти годы, а 15-летняя доходность Nifty SIP снизилась на 25%. Поэтому такое дальнейшее сокращение не должно вызывать особого удивления.

23 марта, после самого большого внутридневного падения:10-летняя доходность SIP Nifty составляет 2,3%, 14-летняя доходность SIP составляет 5%, что снова подтверждает тот простой факт, что «усреднение цены покупки через SIP» не имеет ничего общего со снижением рыночного риска. . Сумма инвестиций будет расти и падать вместе с рынком независимо от того, как долго вы терпеливо ждете или продолжаете SIP!

Представленные здесь результаты получены с помощью этого инструмента:Калькулятор скользящей доходности SIP взаимных фондов. Индустрия взаимных фондов успешно создала иллюзию, что SIP взаимных фондов снизит риск, всегда будет оставаться прибыльным в долгосрочной перспективе и будет способствовать дисциплине.

Ранее мы уже показывали, что ни одно из этих утверждений не соответствует действительности!

Поскольку трудно рассчитать прибыль от SIP с одинаковой продолжительностью, но начатых в разные даты, розничному инвестору было трудно проверить утверждения отрасли (или, по крайней мере, их продавцов) о том, что долгосрочная SIP не может потерпеть неудачу.

Вот пример, чтобы понять, насколько долгосрочные доходы SIP зависят от движений рынка. 15-летний SIP был запущен 1 апреля 2005 г. и оценен 3 апреля 2020 г. и принес 6,6% (XIRR). Если бы он был оценен 9 апреля 2020 года, доходность подскочила бы до 8%.

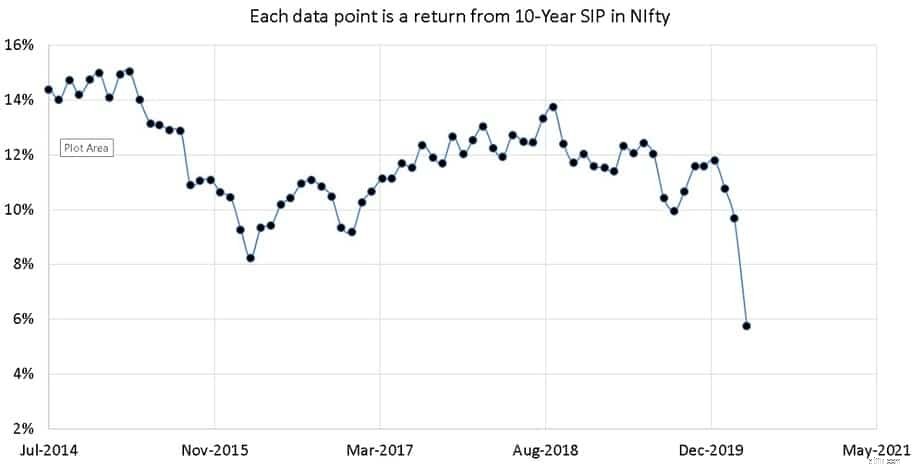

Точно так же 10-летний SIP, начавшийся 1 апреля 2010 г. и оцененный 3 апреля 2020 г., дал бы XIRR в размере 3,4%. Если бы он был оценен 9 апреля 2020 года, доходность составила бы 5,7 %.

Не может быть более сильного доказательства того, что колебания фондового рынка не уменьшаются в долгосрочной перспективе, как нам хотелось бы верить взаимным фондам и их продавцам.

Пожалуйста, не думайте, что эти 8% (до вычета налогов и расходов) «достаточно хороши» для страны, где услуги не регулируются, где только стоимость топлива увеличивается на 6%, где цены на продукты зависят от муссонов и где реалистичная инфляция образа жизни достигает двузначных цифр.

Сколько DIY-инвесторов используют 8% в качестве целевого дохода от собственного капитала? Какой номер используют продавцы? Да, да, когда рынки восстановятся, доходность тоже изменится, но обратите внимание, как 10-летняя и 15-летняя доходность в течение последних шести лет были ограничены в южном направлении.

Нам нужны как более низкие ожидания, так и надежная стратегия, чтобы защитить наш портфель от рыночного риска. Эта стратегия должна быть намного более разумной, чем стандартная мантра советника:«вложить 60-70% в капитал, а затем сократить риск в течение последних трех лет, прежде чем вам понадобятся деньги».

Если у нас нет стратегии снижения рисков, позволяющей постепенно и постоянно исключать распределение акций из наших портфелей, сумма, которую мы в конечном итоге сэкономим для наших финансовых целей, будет предоставлена удаче!

Результаты ставки Уоррена Баффета на миллион долларов

Восемь последовательных агрессивных исполнителей гибридных взаимных фондов

Как приобрести клюшки для гольфа на Layaway

Здравствуйте, кредитные карты, вот некоторые туристические льготы, которые вы хотели бы увидеть

Как настроить бизнес на рынке Форекс