ICICI Mutual Fund объявил об изменениях в фундаментальном атрибуте ICICI Multi-Asset Fund с 28 марта 2020 года. Сделают ли эти изменения фонд более волатильным? Обсуждение.

Те, кто согласен с этими изменениями, могут выйти из фонда без нагрузки (но должны будут уплатить соответствующий налог) с 27 февраля 2020 года по 28 марта 2020 года. Хотя название, инвестиционная цель и контрольные показатели фонда не изменились, есть основные изменения.

Теперь фонд может инвестировать в:

Поскольку держатели привилегированных акций получают заранее определенную ставку дивидендов, КУА могут создавать потоки дивидендного дохода для фонда, но на этом уровне риска это должно так или иначе оказать влияние. Если у основного бизнеса возникнут проблемы, КУА не смогут свободно продавать их. Это форма необеспеченного долга (дивиденды, заменяющие проценты по облигациям).

SEBI разрешил паевым инвестиционным фондам инвестировать в рынок товарных деривативов с мая 2019 года. Поскольку Tata AMC создает собственный мультиактивный фонд, который может инвестировать в торгуемые на бирже товарные деривативы (NFO закрывается 28 февраля 2020 года), сроки этого изменения - ICICI Multi-Asset, мягко говоря, интригует.

С этим объявлением Tata AMC больше не может претендовать на звание пионера в участии паевых инвестиционных фондов на товарной бирже! Это разрешенные товарные производные, торгуемые на бирже:золото, серебро, алюминий, медь, свинец, цинк, никель, Brent, сырая нефть и природный газ, пищевое масло - соя, бобы, соевое масло, семена горчицы и сырое пальмовое масло, Касторовое масло, масло семян енота и енота, жмых, гуаровая камедь, семена тмина и куркума.

Что такое биржевые товарные деривативы (ETCD)? Это регулируемая платформа для торговли товарными деривативами (или производными продуктами, такими как фьючерсы, свопы и т. Д.). Это продукты, которые зависят от базового актива без физического присутствия актива. Фонды с несколькими активами могут содержать до 30% ETCD,

Паевой инвестиционный фонд может держать товар (длинную позицию) или участвовать в арбитражной покупке / продаже на спотовом рынке и продавать / покупать фьючерсы на производном рынке. Это известно как арбитраж cash-n-carry (бывают и другие типы). См. Подробное описание здесь:Как работают арбитражные паевые инвестиционные фонды:простое введение

Регулируемая торговля сырьевыми товарами - довольно новое явление в Индии. Multi Commodity Exchange of India Limited (MCX) начала свою деятельность в ноябре 2003 года; SEBI получил полный контроль только в 2015 году. Это история такой торговли. Из-за этого, а также из-за факторов, уникальных для каждого товара, можно ожидать, что ETCD и связанные с ними арбитражные ставки будут значительно более волатильными, чем соответствующие ставки на акции или облигации.

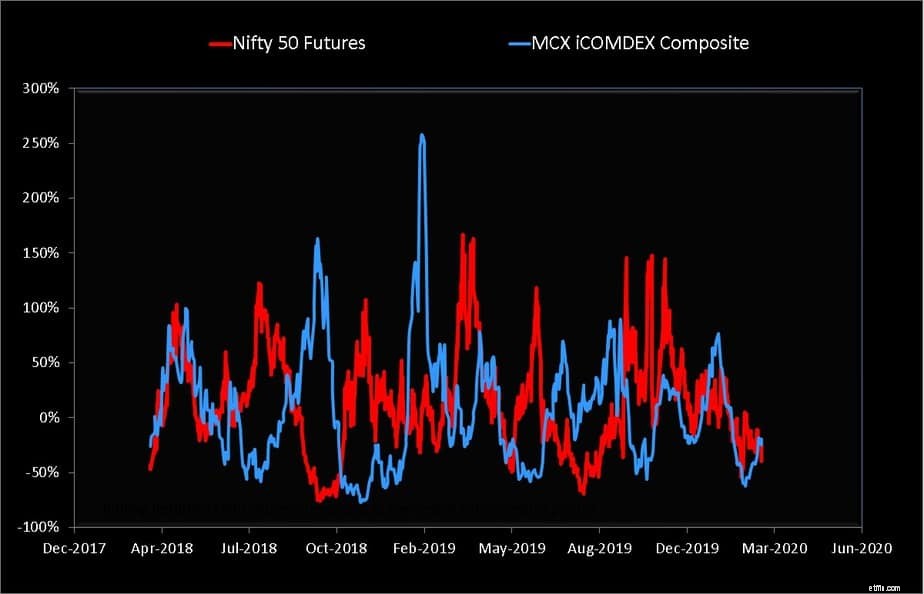

В качестве примера на рисунке ниже показана 30-дневная скользящая доходность MCX iCOMDEX, товарного композитного индекса и фьючерса Nifty 50. Не следует сравнивать фактическую доходность, поскольку MCX iCOMDEX является индексом избыточной доходности, тогда как фьючерс на Nifty 50 отслеживает только цену.

Индекс избыточной доходности измеряет рост товарного фьючерсного контракта при его пролонгации (или продлении). Он измеряет изменение цены контракта плюс прибыль или убыток от пролонгации контракта. Это называется избыточной доходностью, потому что доходность этого индекса превышает любые проценты, полученные от обеспечения, размещенного для создания фьючерсного контракта.

Разумно сравнить степень колебаний в обоих направлениях, и очевидно, что сырьевые товары более волатильны. Следует иметь в виду две вещи. (1) Паевые инвестиционные фонды будут использовать арбитраж для устранения большей части этой волатильности (здесь показана только половина арбитражной сделки) (2) Обратите внимание, что иногда товарный индекс идет не в ногу с фьючерсами Nifty. Вот почему AMC заявляют, что ETCD можно использовать для диверсификации и, возможно, снижения волатильности.

Ожидается, что ликвидность (простота продажи) для ETCD будет ниже, и если имеется физическая поставка соответствующего товара, в игру вступают политические, климатические или другие факторы (риск расчетов). Так же, как мы выясняем влияние дефолтов по кредитам на рынке облигаций, мы, вероятно, узнаем кое-что о ETCD через паевые инвестиционные фонды с несколькими активами.

ETCD прокладывают путь к более высокой доходности арбитража, но также связаны с риском объема и расчетным риском. Действительно ли это необходимо, особенно когда эффективная диверсификация может быть осуществлена с помощью золота, которое имеет тенденцию преуспевать в условиях страха на фондовом рынке?

Ясно, что ответ отрицательный. Эти изменения нежелательны и излишни. Как обычно, держатель пая - это подопытный кролик, в то время как правительство (через SEBI) хочет углубить различные рынки (сначала облигации, а теперь и сырьевые товары).

Разумно ожидать, что ETCD сделают паевые инвестиционные фонды более волатильными. Однако эта волатильность может быть незаметна на повседневной основе из-за прямого воздействия на капитал и золото. Это может появиться, когда прямой капитал в портфеле значительно ниже (заменен на арбитраж акций).

Нежелательно, поскольку такое изменение атрибута ICICI Multi-asset может быть нежелательным, инвесторам не нужно беспокоиться и продолжать держать фонд. Это только мои центральные активы, и я намерен оставаться на месте.

Пока эти фонды не отказываются от золота в обмен на другие товары, связанный с этим риск должен быть приемлемым для инвестора и управляемым КУА. Было бы лучше, если бы были определены конкретные лимиты Золота в портфеле. Впереди интересное время!