Разница в доходности (за два года и выше) между индексами Nifty 50 и Nifty 50 с одинаковым весом находится на рекордно высоком уровне. Соответствующее число для Nifty 100 против Nifty 100 Equal-Weight близко к своему историческому максимуму! Мы анализируем, как прошлые различия в доходах коррелируют с движениями рынка.

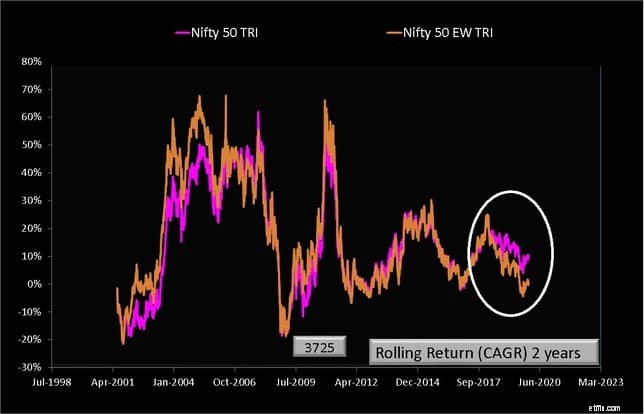

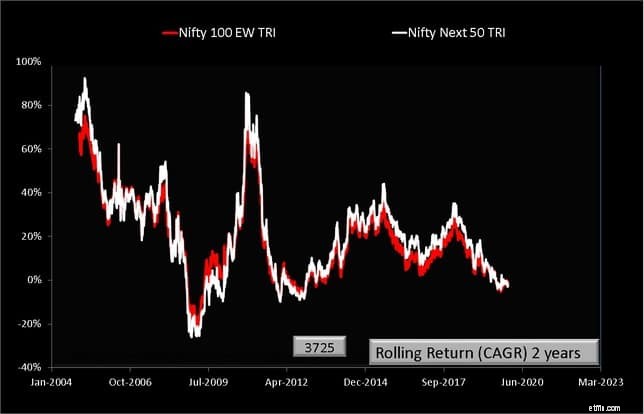

Чтобы понять, что мы обсуждаем, давайте рассмотрим все возможные двухлетние возвраты Nifty 50 (N50) и Nifty 50 Equal-Weight (N50EW). Даты ниже соответствуют дате окончания двухлетнего периода.

Из 3725 возвратов, возможных для каждого индекса, обратите внимание на доходности в белом овале. В прошлом доходность N50EW никогда не опускалась ниже доходности N50.

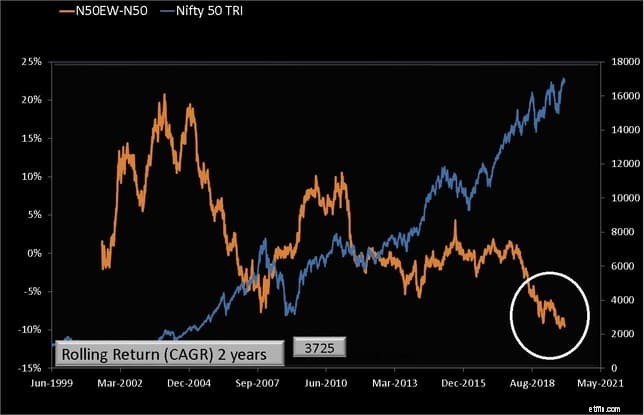

Это можно лучше увидеть, построив график N50EW-N50 (доходность за 2 года), то есть разницу доходности и движение Nifty 50.

Обратите внимание, как резко сократилась разница доходности после конца 2017 года. Текущая разница между N50EW-N50 является самой низкой для всех сроков доходности два года и более. Это сразу вызывает вопросы, если тренд развернется, и он должен, рано или поздно, Нифти упадет? Или нижние 80-85 акций Nifty поднимутся?

С февраля 2005 г. по ноябрь 2007 г. самое продолжительное монотонное падение N50EW-N50, соответствующее бычьему бегу (в целом), завершилось крахом 2008 г. В этот период индексы компаний со средней и малой капитализацией росли быстрее, чем индекс Nifty.

Текущее падение N50EW-N50 с сентября 2017 года принципиально отличается, поскольку оно соответствовало падению акций средней и малой капитализации. Из этого сложно делать выводы, но ясно, что текущее состояние рынка сильно отличается от того, что мы наблюдали, по крайней мере, в недавнем прошлом.

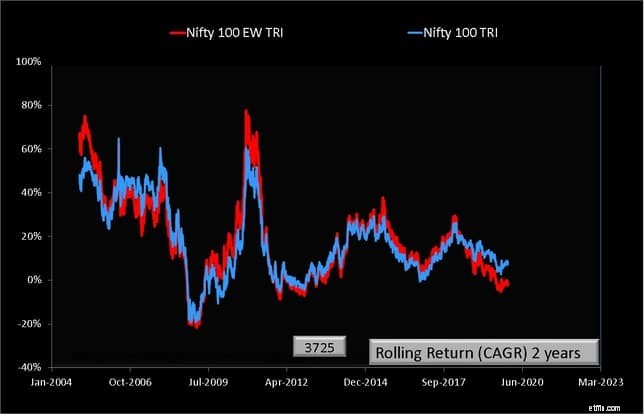

Соответствующие графики для индексов NIfty 100 и NIfty 100 Equal-Weight показаны ниже.

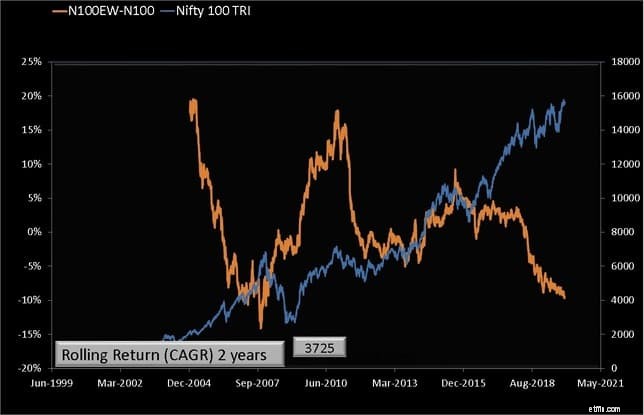

Обратите внимание, что N100EW упал значительно ниже N100 с сентября 2017 года. Разница доходности N100EW-N100 за два года близка к своему рекордно низкому значению как раз во время краха 2008 года. Опять же, неправильно слишком много читать в этих графиках.

Состояние Nifty Next 50 также отражает состояние индекса Nifty 100 Equal-Weight.

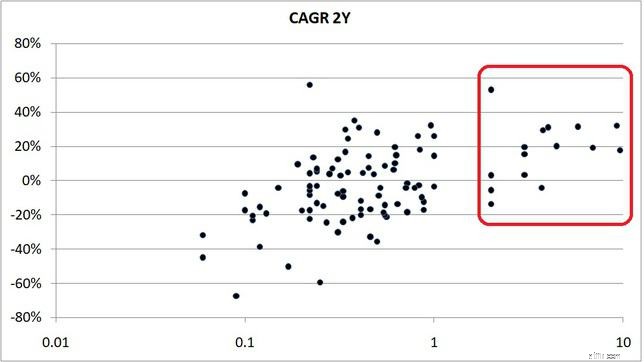

Чтобы понять происхождение этой разницы в доходах, нам нужно взглянуть на движение отдельных акций. Доходность акций Nifty 100 за последние два года отображается в зависимости от их веса в Nifty 100.

Состояние NIfty 50 и NIfty 100 определяется одним и тем же 10-15 лучших акций. Обратите внимание, что за последние два года они преуспели. Многие другие акции, не входящие в топ-15, также показали хорошие результаты, но их вес слишком мал, чтобы что-то изменить.

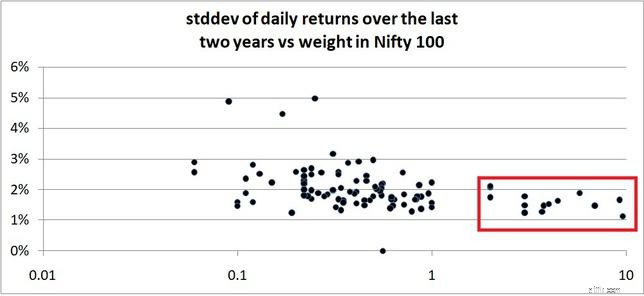

К сожалению, на индекс с равным весом в равной степени будут влиять акции с самой высокой и самой низкой доходностью. Ниже показано стандартное отклонение или показатель колебаний дневных цен.

Топ-15 акций Nifty 100/Nifty 50 продемонстрировали наименьшую волатильность за последние два года. Такое поведение побудило бывшего главного экономического советника Арвинда Субраманяна сказать:«Объясните мне, почему, когда экономика падает, падает и падает», обращаясь к членам Индийского института управления в Ахмедабаде

О причинах этого трудно рассуждать и труднее найти всеобщее признание. Однако несоответствие между движением акций NIfty 100 не ново. На самом деле, равномерное движение всех индексных акций тоже не может быть хорошей новостью.

В период с августа 2011 г. по сентябрь 2017 г. разница доходности N50EW-N50 2Y колебалась около 0% с некоторыми резкими провалами и всплесками. В этот период произошло несколько впечатляющих движений вверх и вниз. Падение в феврале 2016 года вызвало панику среди членов Facebook Group Asan Ideas for Wealth.

Кажется невероятным, что количество новых участников рынка резко возросло после падения в начале 2016 года, особенно из городов 2 и 3 уровня. Все меняется так быстро, что крах Nifty до 2008 года — это не тот Nifty, который мы видим сегодня. Исследование NIfty PE показывает, как долгосрочное среднее значение изменилось за последние несколько лет. См.: Рынок переоценен?

Учитывая несоответствие в движении акций компаний с высокой и средней и малой капитализацией за последние пару лет, мы можем только интуитивно ожидать, что разница доходности N50EW-N50 изменит направление. Никто не может сказать, когда и как. Все, что мы можем сделать, это воспользоваться моментом, чтобы оценить тот факт, что мы, кажется, находимся в неизведанных водах.

В обзоре фонда с крупной капитализацией Mirae Asset мы указывали, что разницу доходности N50EW-N50 можно использовать, чтобы выяснить, могут ли активные управляющие фондами с крупной капитализацией по-прежнему опережать рынок. Инвесторы в активные фонды с большой капитализацией могут отслеживать эту разницу в доходах, чтобы проверить, есть ли положительные изменения в состоянии их фондов при изменении тренда.

Возникает вопрос, не считают ли активные управляющие фондами проблемы только потому, что на рынке доминирует всего несколько акций. Хотя мы рассмотрим это в отдельном исследовании, об отсутствии альфы сообщалось много лет назад: Это изменит способ инвестирования:отчет S&P Index Versus Active Funds

Пришло время начать все сначала и избавиться от вредных привычек в расходах, которые вы сохраняете в новом го…

12 лучших потребительских товаров для покупки в 2022 году

Как удалить супруга из договора собственности

5 причин, по которым вы не должны использовать Excel для учета

Победит ли медведь на крипторынке?