Мы все знаем, как трудно заставить детей думать об инвестировании на пенсию, но также знаем, как важно убедить их начать инвестировать как можно скорее, учитывая их молодость и волшебную силу сложных процентов. Итак, в чем загвоздка? Какой молодой человек не мечтает о раннем выходе на пенсию, что довольно иронично, учитывая, что многие из них думают об этом еще до того, как устроятся на свою первую работу. Останься со мной. Этот акцент на досрочном выходе на пенсию, который в последнее время приобрел большую известность с F.I.R.E. движения (финансовая независимость, ранний выход на пенсию), может быть как нельзя кстати, чтобы заставить детей сидеть и обращать внимание. Слушайте наши подкасты с самыми молодыми пенсионерами Канады и лидером движения Дж. Л. Коллинзом.

Совет Рите из нашей команды, которая указала на калькуляторы, которые подсчитывают числа, чтобы ответить на вопрос «Как скоро я смогу выйти на пенсию?» Это может быть хорошим интерактивом для использования в конце семестра, поскольку он возвращает нас ко многим темам, которые вы видите в курсах по личным финансам:сбережения, налоги, инвестиции, распределение активов, нормы расходов, составление бюджета, сложные проценты. Это будет не только увлекательный интерактив, но и последующая дискуссия (например, как вы думаете, сможете ли вы действительно прожить на 10 000 долларов в год?; не слишком ли агрессивен возврат инвестиций в размере 15 %?).

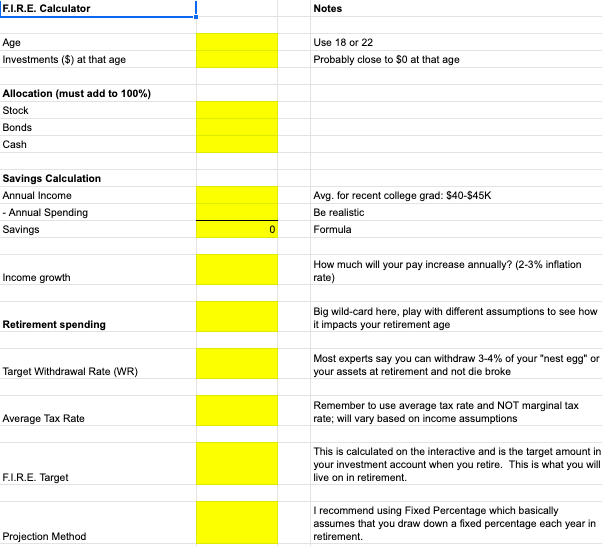

Здесь много чего происходит, поэтому позвольте мне объяснить входные данные, которые вы, вероятно, рассмотрели ранее в этом семестре. Возможно, вы захотите, чтобы учащиеся заполнили эту информацию в таблице ДО того, как они воспользуются интерактивной формой. Я создал электронную таблицу, которая упрощает учащимся обдумывание предположений перед тем, как вставить их в калькулятор. Вот часть этого:

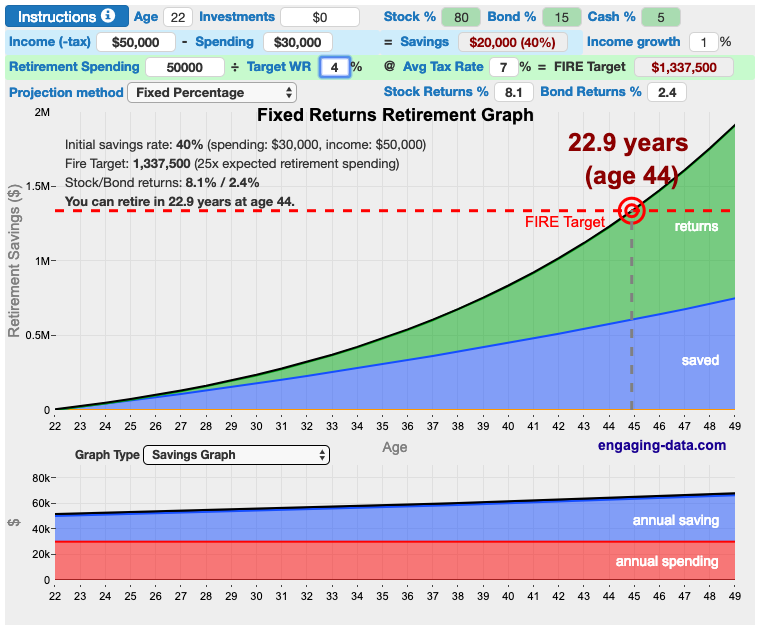

Вот интерактив:

Я предположил, что 22-летний человек, зарабатывающий 50 тысяч долларов в год (1%, способный откладывать 40% своего дохода, инвестирующий 80% в акции, 15% в облигации, 5% наличными с целевым коэффициентом снятия средств при выходе на пенсию в размере 4%). иметь возможность выйти на пенсию с «гнездом» в 1,3 миллиона долларов и тратить 50 000 долларов в год на пенсии.

Несколько разных идей по использованию этого калькулятора:

Создание сценария

Выпускник средней школы

Джеймс бросает школу в 18 лет, чтобы сразу приступить к работе. Он сразу же идет на работу, так как у него нет сбережений, что не редкость для выпускника средней школы. Его начальная зарплата составляет 27 000 долларов, и, скорее всего, она будет расти с учетом инфляции (0% в реальном выражении). Он решает, что хочет начать откладывать 50% своей зарплаты, чтобы начать путь к пенсии. Помогает то, что он все еще живет дома. Когда дело доходит до инвестиций, он хочет в основном вкладывать в акции (90%), а остальное в наличные (10%). Что касается выхода на пенсию, он не ожидает больших потребностей и ожидает, что сможет прожить на 20 000 долларов в год и решит снять около 4% своих сбережений, чтобы финансировать эти расходы на пенсию. Он использует доходность акций и облигаций, а также налоговые ставки, предоставленные интерактивом.

Выпускник колледжа

Жаклин заканчивает колледж в 22 года. Она сразу же идет на работу, так как у нее нет сбережений, что не редкость для выпускника колледжа (на самом деле у нее студенческий долг около 20 000 долларов). Ее стартовая зарплата составляет 50 000 долларов и, вероятно, вырастет на 1% в реальном выражении (с учетом инфляции). Она решает, что он хочет начать откладывать 10% ее зарплаты, чтобы начать путь к пенсии. Имея квартиру в городе и выплачивая студенческий долг, ей трудно копить деньги. Когда дело доходит до инвестиций, она хочет в основном вкладывать в акции (90%), а остальное в облигации (10%). Что касается выхода на пенсию, она хочет путешествовать и наслаждаться жизнью и рассчитывает тратить около 40 000 долларов в год. Она думает, что захочет снять около 4% своих сбережений, чтобы финансировать эти расходы после выхода на пенсию. Она использует доходность акций и облигаций, а также налоговые ставки, предоставленные интерактивом.

Представьте свою жизнь

Теперь, когда они знакомы с инструментом, пусть они проложат свой собственный жизненный путь со своими предположениями.

-------------

Используйте свое творчество, чтобы сделать это занятие живым для ваших учеников. Я просто хотел дать вам фору и зародыш хорошей идеи. Если вы скажете мне, что вам это действительно нравится и вы планируете его использовать, мы можем даже создать действие NGPF.

-------------

Когда кто-то умирает, что происходит с его автокредитом?

Фондовый рынок сегодня:энергетика и промышленность ведут медленный день для акций

Делист Neo Group и как компании с высокой инсайдерской собственностью играют в эту игру

Как перевести деньги с помощью банкомата

Управление удаленной командой:советы предпринимателей, преуспевающих во время пандемии