Финишные технологии и финансовые услуги представляют собой отрасль, наиболее разрушенную блокчейном, учитывая различные процессы хранения данных и транзакций, в которых технология блокчейна была либо предписана, либо протестирована, либо полностью реализовано.

<тело>Скорость, с которой появляются стартапы в индустрии высоких технологий, и их попытки найти взаимодействие и связь с существующими учреждениями приводят к еще большему количеству инноваций для управления этими ассоциациями, в основном B2B.

Насколько важен KYC?

Знай своего клиента (KYC) – это бизнес-процесс, идентифицирующий и подтверждающий личность своих клиентов. Этот термин также используется для обозначения банковских правил и правил по борьбе с отмыванием денег, которые регулируют эту деятельность.

Соответствие ЗСК стало требованием во всем мире, которое позволяет правительствам и крупным учреждениям бороться с преступлениями и формами взяточничества как на местном, так и на международном уровне. Это связано с тем, что большинство преступлений, если не все, связаны с деньгами, а денежные операции — один из самых простых способов отслеживания деятельности человека в большинстве стран.

Однако, помимо обеспечения соблюдения требований, процедуры KYC также необходимы для обеспечения безопасности активов и имущества отдельных лиц, особенно в мире, который с каждым днем становится все более цифровым.

KYC является глобальным и обязательным.

Законы KYC являются национальными и международными по своему охвату и представляют огромную и разнообразную группу полагающихся сторон, включая (без ограничений) следующие:обмены монет, стартапы в области финансовых технологий, денежные переводы, недвижимость. компании и агенты, дилеры или хранилища драгоценных металлов, фидуциары, поставщики корпоративных услуг, кредиторы, банки, фирмы по ценным бумагам, юристы, бухгалтеры, некоммерческие фонды, поставщики профессиональных услуг, нотариусы, правительства, страховщики, перестраховщики, финансовые учреждения и в целом любое юридическое или физическое лицо, занимающееся деньгами или финансами.

ЗСК — это не вариант, а обязательный, с гражданскими или уголовными санкциями, налагаемыми как местными, так и международными органами за несоблюдение законов ЗСК. К сожалению, для многих частных лиц и компаний, от небольших стартапов до крупных корпораций, а также для проверяющих сторон соблюдение ЗСК является дорогостоящей и болезненной реальностью.

Ограничения централизованной системы

Для проверяющих сторон процедура KYC требует больших затрат и времени. Среднегодовые периодические затраты на соблюдение KYC составляют 60 миллионов долларов США для среднего банка, но могут достигать 500 миллионов долларов США для других. Эта стоимость неизбежно высока, поскольку проверяющие стороны не могут быстро и легко получить доступ к актуальным идентификационным данным, проверить данные или проверить их, чтобы удовлетворить свои нормативные требования. Следовательно, проверяющие стороны должны отправлять новые запросы владельцу удостоверения и должны рассматривать каждого владельца удостоверения как «пустой холст» и заставлять их пройти полностью надежный процесс KYC. Время и усилия, затраченные одной проверяющей стороной на выполнение проверок KYC, не могут быть повторно использованы или переработаны, а также не могут использоваться в будущих запросах. Если владелец удостоверения решит сменить поставщика услуг, эти же проверки должны быть выполнены новой проверяющей стороной. Идентификационные данные не «переносятся» к новому поставщику услуг и, таким образом, в конечном итоге остаются у нескольких поставщиков, многие из которых хранят избыточные, но все же очень конфиденциальные идентификационные данные для лиц, которые больше не являются их клиентами или заказчиками.

Высокие затраты, связанные с этой процедурой, создают барьер для выхода при смене поставщиков услуг, что приводит к неконкурентной среде в ущерб владельцам удостоверений, финтех-стартапам и инновациям в целом. и увеличивает риск кражи личных данных для отдельных лиц.

Кроме того, те, у кого нет документов, удостоверяющих личность, выданных национальным правительством, полностью исключены из торговли из-за их неспособности соблюдать правила KYC. Несмотря на то, что правила KYC, безусловно, имеют благие намерения, они могут легко исключить законных участников рынка и замедлить международную торговлю. Эту проблему можно было бы легко решить, если бы существующие данные KYC можно было связать, повторно использовать и легко перенести за границу в соответствии с требованиями.

Решение на основе блокчейна

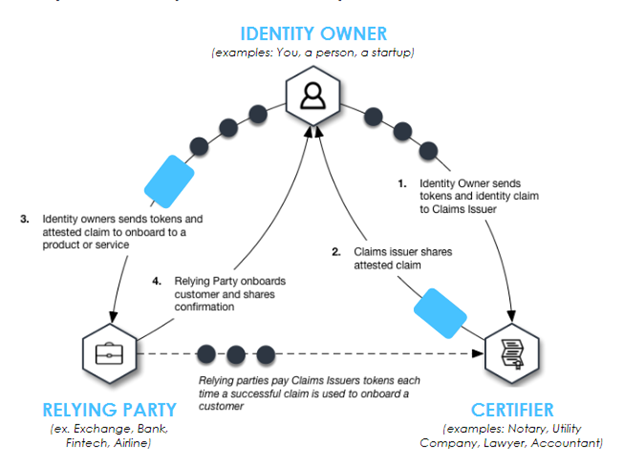

Для решения этих проблем и облегчения трудностей, связанных с нынешним стилем управления идентификацией, такие инновации, как Self-Sovereign IDentity (SSID) SelfKey, реализованные с использованием блокчейна, вводят лучший система управляемой идентификации, в которой контроль и управление децентрализованы.

Система SelfKey удаляет владельцев идентификационных данных из устаревших систем бумажных документов и переводит их в цифровую идентификацию с конфиденциальностью, безопасностью, прозрачностью и индивидуальными правами. Эта система построена с использованием технологии блокчейн, а соответствующие ключи хранятся в кошельке цифровой идентификации. Это обеспечивает гибкую платформу управления идентификацией под полным контролем владельцев и собственный токен под названием «KEY», который позволяет экосистеме SelfKey обмениваться ценностями и информацией эффективным, полностью цифровым и независимым способом.

Дополнительные преимущества

Через бумажник идентификации пользователи получают доступ к атрибутам своей личности, а документы хранятся на их устройстве. Пользователи могут делиться этими документами с заверителями, такими как нотариусы, для заверения этих документов, расплачиваясь токенами KEY. Кроме того, пользователи могут делиться этими сертифицированными документами с поставщиками услуг, указанными на торговой площадке SelfKey, а также подавать заявки и покупать их продукты и услуги, оплачивая их токенами KEY.

На момент запуска пользователям SelfKey будут доступны следующие услуги:

Заявки на получение гражданства за инвестиции, недвижимость для получения гражданства за инвестиции, заявки на вид на жительство, регистрация компании, создание фонда, настройка траста, заявки на банковский счет, предоплаченные платежные кошельки и регистрация виртуальных текущих счетов , регистрация услуг денежных переводов, регистрация обмена монет, покупка, продажа и хранение драгоценных металлов, регистрация в белом списке продажи токенов. Кроме того, идентификационный кошелек будет доступен на настольных и мобильных устройствах.

Эффективность глобальных транзакций B2B во многом зависит от эффективности и безопасности управления данными. Учитывая существующие недостатки и ограничения, присущие используемым в настоящее время централизованным методам, внедрение децентрализованной системы, основанной на преимуществах, предоставляемых технологией блокчейна, может стать долгожданным решением, которого заслуживает экосистема.