После того, как 1 октября магазин Ikea в Валбо, Швеция, перестал принимать наличные, многие покупатели остались довольны. Но только не местное пожилое население.

Так что да, отказаться от безналичной оплаты может быть немного сложно.

Это история.

Для Ikea имело смысл опробовать безналичный магазин в стране, где платежи стали в значительной степени цифровыми. Они осознали, что могут устранить затраты на управление наличными, минимизировать ограбления и ускорить транзакции. Все это означало, что сотрудники могли уделять больше времени и энергии клиентам.

Но главная проблема была в кафетерии. Как местный ресторан, он привлекал пожилое население, которое использовалось для получения наличных денег. Когда появлялись некоторые из них, у которых не было возможности заплатить цифровым способом, магазин даже давал им бесплатную еду.

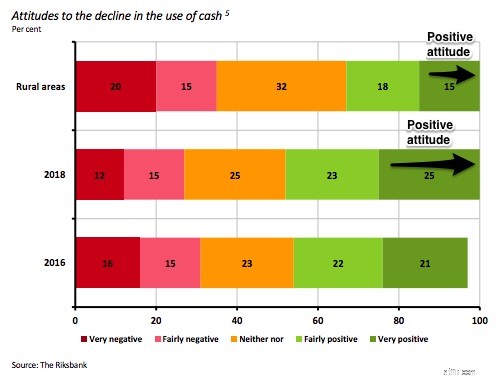

Раз в два года центральный банк Швеции (Riksbank) опрашивает 2000 случайных людей (в возрасте от 16 до 84 лет), чтобы узнать об их платежных привычках. Что касается отчета Riksbank за май 2018 года, они также провели 500 интервью в сельской местности, чтобы узнать, имеет ли география значение. (Это произошло.)

Результаты

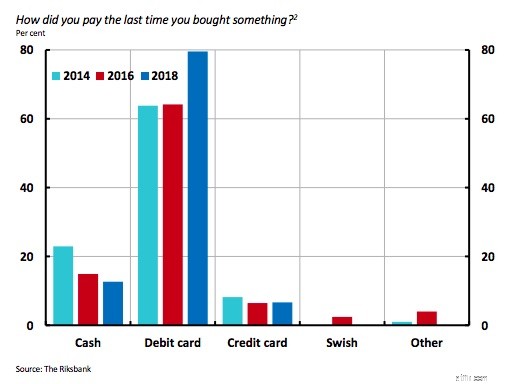

Среди участников опроса дебетовые карты были, безусловно, самой популярной формой оплаты:

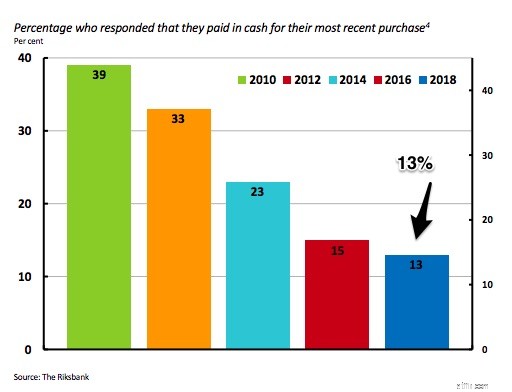

Между тем, только 13% респондентов центрального банка заявили, что они использовали наличные для своей последней покупки:

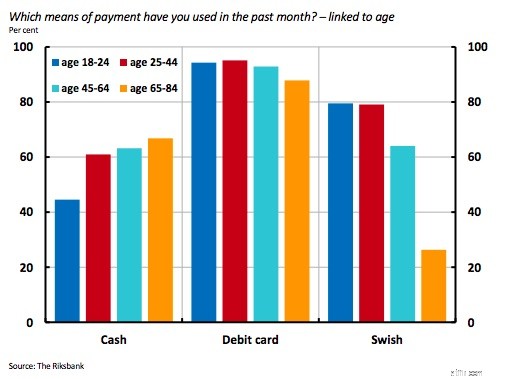

Но возраст имел значение. С возрастом использование наличных денег было наибольшим среди лиц в возрасте от 65 до 84 лет:

Также имело значение то, где вы жили. Опросы в сельской местности выявили, что население с меньшим энтузиазмом тратит меньше денег:

При оценке тенденции к безналичным операциям, шведский опыт подсказывает, что мы должны помнить о группах, которые сопротивляются изменениям. У нас есть группа пожилых людей, которые чувствуют дискомфорт и, возможно, неспособность платить электронным способом. Есть сельское население, среди которого 35% могут чувствовать себя отрицательно.

Затем к этим соображениям мы можем добавить опасения по поводу неизвестного. Некоторые спрашивали о защите от хакеров. Другие беспокоятся о последствиях отключения электричества и о том, как война может повлиять на новую денежную систему. К этому списку я бы отнес опасения по поводу нарушения конфиденциальности.

Вычисляя стоимость своей денежной массы, нация обычно складывает свою валюту, текущие счета и другие относительно ликвидные депозиты, такие как сберегательные счета. Все это имеет значение, потому что размер денежной массы зависит от товаров и услуг, которые мы производим. Если в обращении слишком много денег, инфляция может стать проблемой. Слишком мало, и мы можем закончить дефляцией. Что-то вроде Златовласки и трех медведей, мы хотим, чтобы было не слишком жарко, не слишком холодно, но в самый раз.

В Швеции население почти полностью прекратило пользоваться чеками. У них есть платежное приложение под названием Swish и они планируют ввести новую цифровую валюту e-krona. Кроме того, существуют электронные деньги, криптовалюты, одноранговое онлайн-кредитование и цифровые системы, которые обходят банки.

В ответ управляющий риксбанка сказал:«Когда вы находитесь там, где мы находимся, было бы неправильно сидеть сложа руки, скрестив руки и ничего не делать, а затем просто принять к сведению тот факт, что деньги исчезли». Все это напоминает нам, что IKEA Безналичный эксперимент - это гораздо больше, чем один магазин.

Мои источники и многое другое. Перед экспериментом BusinessInsider объяснил планы Ikea по безналичному расчету. Затем, после того, как N.Y. Раз поговорили о первоначальных результатах и их более широких последствиях. Оттуда, чтобы увидеть больше данных из первых рук, перейдите к этому отчету Центрального банка Швеции. И, наконец, о том, что может быть наиболее важным, вот некоторые мысли от Voxeu о том, что центральные банки должны учитывать в отношении безналичной экономики.

2 из лучших дивидендных акций FTSE 250, которые можно купить в Великобритании сегодня

11 обновлений дома с лучшей окупаемостью в 2021 году

5 уроков инвестирования от Джека Богла

Каковы требования для получения социального обеспечения в Индиане?

Могу ли я получить ссуду на машину, если мне меньше 18 лет и мои родители совпадают?