Социальное обеспечение — это сеть финансовой безопасности для миллионов пенсионеров-американцев. Эта программа социального страхования, основанная после Великой депрессии, была разработана для выплаты ежемесячного дохода работникам после достижения ими полного пенсионного возраста. Но для большинства людей сегодня денег, предоставляемых системой социального обеспечения, недостаточно, чтобы прожить после выхода на пенсию. Более 64 миллионов бенефициаров увидят увеличение на 1,3% в 2021 году, что означает скромный прирост в размере 20 долларов в месяц. Это означает, что средний размер пособия составляет всего 1543 доллара в месяц, что вынуждает многих американцев дополнять этот доход пенсиями, планами 401(k) и другими программами пенсионных накоплений. Помня об этом, SmartAsset проанализировала данные из ведущих городов США с наибольшим населением в возрасте 65 лет и старше, чтобы определить, где пенсионеры больше всего зависят от социального обеспечения.

Для этого мы взяли средний общий пенсионный доход и средний доход по системе социального обеспечения в 100 городах США с наибольшим населением в возрасте 65 лет и старше и выяснили, где на социальное обеспечение приходится самый большой процент от общего пенсионного дохода. Подробнее о наших источниках данных и о том, как мы объединяем всю информацию для создания окончательного рейтинга, см. в разделе «Данные и методология» ниже.

Это издание нашего исследования SmartAsset за 2021 год о городах, где пенсионеры больше всего полагаются на социальное обеспечение. Вы можете прочитать выпуск 2020 здесь.

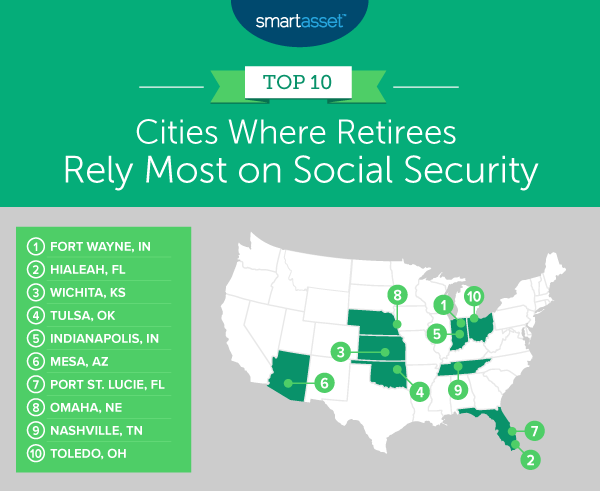

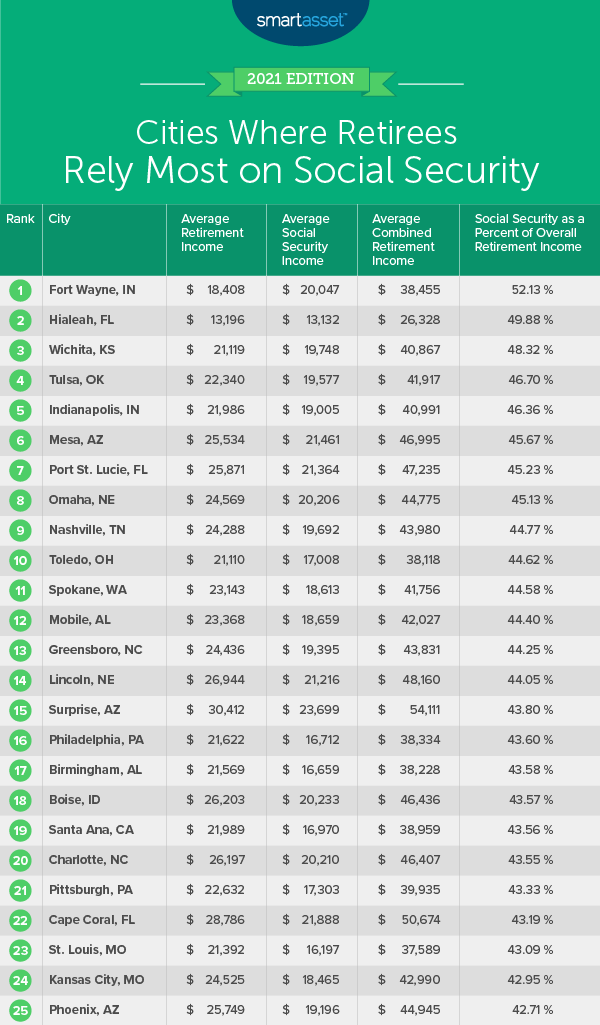

<сильный>1. Форт-Уэйн, Индиана

Форт-Уэйн, штат Индиана, с населением более 37 000 человек в возрасте 65 лет и старше возглавляет наш список как город США, в котором пенсионеры больше всего полагаются на социальное обеспечение. Средний совокупный пенсионный доход составляет 38 455 долларов. Пособия по социальному обеспечению, средний размер которых составляет 20 047 долларов США, составляют более половины общего пенсионного дохода (52,13 %, если быть точным).

<сильный>2. Хайалиа, Флорида

Хайалиа, штат Флорида, насчитывает почти 48 000 человек в возрасте 65 лет и старше. Их средний совокупный пенсионный доход составляет 26 328 долларов США, а социальное обеспечение составляет 49,88% от него, в среднем 13 132 доллара США.

<сильный>3. Вичита, Канзас

В Уичито, штат Канзас, проживает более 54 000 человек в возрасте 65 лет и старше. Эти пенсионеры имеют средний совокупный пенсионный доход в размере 40 867 долларов. Доход от социального обеспечения составляет 48,32 %, в среднем 19 748 долларов США.

<сильный>4. Талса, Окей

В Талсе, штат Оклахома, проживает более 56 000 человек в возрасте 65 лет и старше. Средний пенсионный доход без учета пособий по социальному обеспечению составляет 22 340 долларов. Пенсионеры Талсы получают в среднем 19 577 долларов США по социальному обеспечению, что составляет 46,70 % от их общего пенсионного дохода.

<сильный>5. Индианаполис, Индиана

В Индианаполисе проживает более 105 000 жителей старше 65 лет, это самая большая группа пенсионеров в первой десятке этого исследования. Совокупный средний пенсионный доход этих пенсионеров составляет 40 991 доллар. Социальное обеспечение составляет 46,36% от этого дохода, в среднем 19 005 долларов США.

<сильный>6. Меса, Аризона

Пенсионеры в Месе, штат Аризона, в среднем получают совокупный пенсионный доход в размере 46 995 долларов. Доход, не связанный с социальным обеспечением, составляет 25 534 доллара США. А пособия по социальному обеспечению в среднем составляют 21 461 доллар США, что составляет 45,67 % от общего пенсионного дохода.

<сильный>7. Порт-Сент-Люси, Флорида

В Порт-Сент-Люси проживает почти 39 000 жителей старше 65 лет. Их средний совокупный пенсионный доход составляет 47 235 долларов. Из этой суммы 45,23 % (21 364 доллара США) приходится на пособия по социальному обеспечению.

<сильный>8. Омаха, Небраска

С населением в возрасте 65 лет и старше, насчитывающим более 61 000 человек, совокупный пенсионный доход Омахи, штат Небраска, составляет в среднем 44 775 долларов. Социальное обеспечение составляет 45,13 % от общего дохода, в среднем 20 206 долларов США.

<сильный>9. Нэшвилл, Теннесси

С почти 78 000 человек старше 65 лет средний доход социального обеспечения в Нэшвилле, штат Теннесси, составляет 19 692 доллара. Это составляет 44,77% их общего пенсионного дохода, который в среднем составляет 43 980 долларов. Это означает, что у них есть 24 288 долларов США дохода, не связанного с социальным обеспечением.

<сильный>10. Толедо, Огайо

Толедо, штат Огайо, где проживает чуть более 39 000 человек в возрасте 65 лет и старше, замыкает первую десятку нашего исследования со средним доходом от социального обеспечения в размере 17 008 долларов. Это составляет 44,62 % от их общего пенсионного дохода, который в среднем составляет 38 118 долларов США.

Чтобы найти места, где пенсионеры больше всего полагаются на социальное обеспечение, мы изучили данные по 100 городам с наибольшим населением жителей в возрасте 65 лет и старше. В частности, мы рассмотрели следующие два показателя:

Мы объединили два показателя дохода, чтобы создать один общий показатель пенсионного дохода. Мы разделили средний доход социального обеспечения на общий пенсионный доход, показав, какой процент от общего пенсионного дохода приходится на социальное обеспечение. Затем мы ранжировали города от самого высокого до самого низкого.

Фото:©iStock.com/PETTET

Sensex регистрирует четвертый самый низкий ежемесячный доход!

6 вещей, о которых знают богатые пенсионеры, а не вы

13 небольших гаджетов стоимостью менее 20 долларов, которые делают жизнь лучше

6 советов, как избежать выгорания фрилансера

COVID-19:решения для экстренных ситуаций, которые стоит сохранить в долгосрочной перспективе