Вспомните, как в начальной школе учитель сдавал тест «Что не так с картинкой». Ваша задача заключалась в том, чтобы отсканировать страницу и найти те элементы, которые отсутствовали или не должны были быть на картинке.

Выглядело это примерно так:

У вас есть ограничение по времени и количество предметов, которые вам нужно идентифицировать для выполнения задания. Вы сосредоточились на своей бумаге, изо всех сил старались различить предметы и в конечном итоге попытались первым положить карандаш, что было верным знаком для остальной части класса, что вы «сделали это» и вы были «первым».

Как это небольшое упражнение в начальной школе связано с финансовым планированием? Что ж, если вы возьмете все части своей финансовой жизни и разместите их на одном листе бумаги после тщательного сканирования страницы на предмет не «подходящих» элементов, вы можете быть удивлены тем, что вам бросается в глаза.

Сложные финансы - это реальность в наши дни. Сегодня, по данным Бюро статистики труда, работники до 40 лет занимают 10 различных должностей, и, согласно прогнозам, это число будет расти. Работодатели изменили свою финансовую структуру, чтобы оставаться конкурентоспособными в нашей глобальной экономике, отказавшись от пенсий, корпоративного медицинского страхования и золотых часов после 30+ лет службы. Кроме того, наука, технологии и инновации разрушили многие рабочие места и отрасли, изменив взгляды на рабочую силу и заставив многих американских рабочих сформировать мышление дефицита:«… Будет ли у меня работа, и если да, то какую работу я буду иметь?»

Сегодня все в спешке, спешите сюда, спешите туда, и пора спать снова.

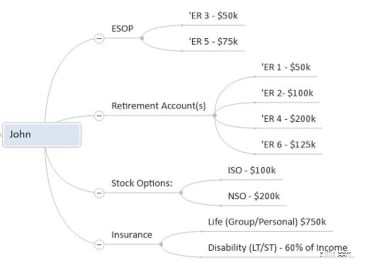

Чтобы проиллюстрировать, как наш тест «Что не так с картинкой» может помочь вам в вашем собственном пенсионном планировании, давайте взглянем на вымышленную пару - Билла и Донну - и их сына Джонни:

Сегодня Биллу и Донне пять лет до выхода на пенсию, и они решили, что было бы разумно пересмотреть свои финансовые дела. Мы с моим деловым партнером взяли их финансовые данные и проанализировали их, чтобы создать следующую финансовую «картину» для обсуждения с Биллом и Донной.

Фотография Билла: [ ‘ER =Работодатель, ISO =Поощрительные опционы на акции и NSO =Неквалифицированные опционы на акции]

Взглянув на финансовую картину Билла, мы можем использовать ее в качестве руководства для разговора с Биллом и Донной. Цель состоит в том, чтобы лучше понять каждый актив, учетную запись и их детали, прежде чем мы дадим какие-либо рекомендации. Наша индивидуализированная фотография помогает паре оставаться заинтересованной, а НЕ ошеломленной.

Возможно, мы сможем задать несколько вопросов относительно пенсионных счетов и опционов Билла, например:

Отзывы, которые мы получили после прохождения такого типа процесса во время нашей встречи, были очень полезными. По сути, картина может выступать в качестве квазибаланса, и если мы добавим к ней доходы и расходы, мы получим отчет о квази-доходах.

Подумайте, какой была бы ваша жизнь, если бы вы могли сократить сложность счетов, документов и заявлений до ОДНОЙ СТРАНИЦЫ - насколько легко вам было бы определить «ЧТО НЕУДАЕТСЯ на этой картинке?» или Что НЕ ПОДХОДИТ? »

Закажите цветы ко Дню святого Валентина как можно скорее, чтобы избежать скачка цен

Какие взаимные фонды мы должны использовать для достижения финансовых целей на 3-5 лет?

Потому что у мам всегда получается, но иногда нам нужна небольшая помощь. Вот как вернуть свои деньги на круги…

5 ваших главных вопросов социального обеспечения года

Правила выплаты пособий по социальному обеспечению