Недавно я брал интервью у замечательной семьи. Члены семьи очень хотели поделиться со мной работой, которую их семья уже проделала на пути к «предприимчивости». И действительно, я бы сказал, что они сделали действительно великие дела, в частности, в отношении создания прозрачного и открытого общения, работая над подготовкой наследников.

Тем не менее, мне было любопытно. Я хотел знать почему. Почему это было для них так важно? Почему они пошли на все, чтобы начать преднамеренный процесс для своей семьи? Ответ был довольно прост:«Деньги могут быть токсичными».

Видите ли, эту семью из девяти человек беспокоило одно:как их богатство повлияет на членов их семьи. И они хотели предпринять активные шаги, чтобы избежать получения прав и вместо этого создать среду расширения возможностей. Звучит уже знакомо? Я знаю, что многие из вас могут чувствовать то же самое, когда речь идет о своих семьях.

Хотя наличие большего количества денег, безусловно, может в некотором смысле облегчить вашу жизнь, оно также может улучшить и без того сложные семейные отношения, особенно для семей со значительным достатком. Для многих семей, члены или филиалы напрямую владеют и контролируют свои активы; однако в семьях со значительным достатком их отличительной чертой является то, что их активы часто взаимосвязаны. Например, большинство активов находится в семейном или частном бизнесе, семейных трастах, семейных товариществах с ограниченной ответственностью, инвестиционных счетах или других механизмах, требующих совместного принятия решений. Такое сочетание «финансовой жизни» семьи с «семейной жизнью» обуславливает повышенную степень сложности.

Эта сложность приводит к бесчисленным решениям, которые должны принимать финансово богатые семьи. Есть финансовые решения о том, как защитить и приумножить активы семьи, а затем есть решения об обслуживании и использовании таких активов, как дома, автомобили и, возможно, лодки и самолеты.

Богатство предоставляет множество вариантов, недоступных для других, - варианты образования, путешествий и образа жизни, каждый из которых предполагает отдельный набор решений.

Некоторые из решений и вопросов, с которыми сталкивались мои клиенты в отношении своих детей, включали (а их много!):

Все эти примеры нефинансовых решений, которые необходимо принять, являются обычными вопросами для семей со значительным достатком.

Одна стратегия, которую используют предприимчивые семьи, чтобы помочь им принимать решения, касающиеся знаний, использования, управления, инвестирования и управления своими активами - и влияние их богатства на семью - это «системное мышление».

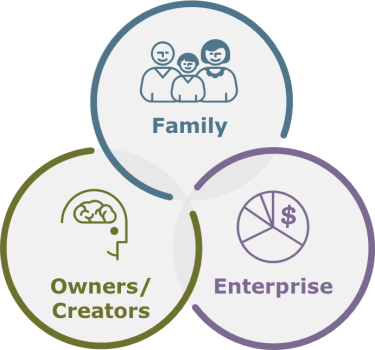

Предприимчивые семьи осознают, что объединение их финансовой и семейной жизни приводит как минимум к трем взаимосвязанным системам.

На основе модели трех кругов системы семейного бизнеса, Тагиури и Дэвис, 1982 г.

Сложность системы семейного предприятия возникает из-за того, что:

Давайте рассмотрим несколько примеров, иллюстрирующих эти сложности.

Если ключевым активом в системе семейного предприятия является бизнес, которым управляет семья, как вы думаете, каковы могут быть основные интересы и приоритеты позиции владельца (те, кто владеет долей в бизнесе, но не работает в этом бизнесе)? Чем их интересы и приоритеты могут отличаться от интересов и приоритетов предприятий (тех, кто работает в бизнесе, но не является собственником)? Это классический сценарий, который может создать проблемы для семьи, которая не тратит время и силы на борьбу с семейной динамикой.

Как владелец, вы можете определить приоритетность прибыли и распределения дивидендов. Как не-собственник, работающий в бизнесе - и, возможно, менеджер бизнеса - вы также можете расставить приоритеты в отношении прибыли, но, возможно, захотите реинвестировать эту прибыль в развитие бизнеса, а не в ее распределение.

В этом нет ничего необычного в отношении владельцев и сотрудников, за исключением того, что, когда речь идет о семье, у них есть отношения независимы бизнеса. Они увидятся на семейных праздниках. Они могут даже жить в одном доме. Это ведет к тому, что разногласия по поводу бизнеса могут перекинуться на семейные дела и негативно повлиять на них - и наоборот.

Может даже не быть реальных конфликтов, связанных с бизнесом; конфликты могут касаться чисто семейных вопросов. Тогда возникает проблема:как сделать так, чтобы семейные разногласия не заразили бизнес.

Когда вы думаете о системах и таким образом выстраиваете взаимосвязи, сложности становятся очевидными.

Проблемы здесь еще больше, если учесть, что эти отношения, вероятно, изменятся. Сегодня член семьи может не иметь доли владения в бизнесе, но это может измениться по мере того, как он созреет и унаследует долю владения.

В любой момент члены семьи должны думать о том, с какой роли они смотрят на ситуацию, и о различных интересах.

Определили ли вы, где вы вписываетесь в свою систему семейного предприятия и ? где все остальные в вашей семье тоже подходят? Какие идеи вы могли бы почерпнуть, глядя на свою семейную корпоративную систему?

Когда вы делаете паузу, чтобы оценить масштабы этих сложностей, легче понять, как семьи могут стать жертвой недопонимания, недопонимания и недоверия, как в случае с большинством семей, которые теряют свое состояние к концу третьего поколения - и почему предприимчивые семьи потратьте время на обдумывание и планирование этих потенциальных трудностей.

В своих предыдущих колонках («Правильный план может сплотить вашу семью лучше, чем суперклей», «Моя семья сводит меня с ума (в финансовом отношении)» и «Перестань нажимать на мои кнопки! Семейная напряженность может помешать дальнейшему планированию») я поделилась исследованием, иллюстрирующим что подавляющее большинство причин неудачной передачи богатства между поколениями являются нефинансовыми . Кроме того, я указал, что могут быть последствия, если семьи не проявляют высокой степени целеустремленности в отношении нефинансовых элементов своей жизни. Мы также изучили, что нужно, чтобы стать предприимчивой семьей, и коснулись того, как добиться успеха в эмоционально сложной семейной системе. Теперь мы рассмотрели некоторые из уникальных сложностей семей с финансовым благополучием и способы их преодоления.

Существуют ключевые концепции, призванные помочь вашей семье создать основу для подхода к семейной динамике. В следующие несколько месяцев мы продолжим изучение:

Wells Fargo Wealth Management предоставляет продукты и услуги через Wells Fargo Bank, N.A. и его филиалы. Брокерские услуги предлагаются через Wells Fargo Advisors. Wells Fargo Advisors - это торговое наименование, используемое Wells Fargo Clearing Services, LLC, членом SIPC, зарегистрированным брокером-дилером и отдельным небанковским филиалом Wells Fargo &Company. © 2017 Wells Fargo Bank, N.A. Все права защищены. Член FDIC. NMLSR ID 399801 Wells Fargo and Company и ее дочерние компании не предоставляют юридических консультаций. Проконсультируйтесь со своими юрисконсультами, чтобы определить, как эта информация может применяться в вашей ситуации.