«Папа, мы богаты?» Именно такой вопрос семиклассник недавно задал моему клиенту. В данный момент бедный папа не знал, что ответить.

Когда мы позже обсуждали ситуацию, наш диалог выглядел примерно так:

Я: Расскажите подробнее ... почему этот разговор заставил вас чувствовать себя некомфортно? Клиент: Ну, я просто не знала, что сказать. Очевидно, что у нас есть богатство по сравнению с некоторыми из друзей моего ребенка, но я не понимала, как с этим справиться. Я беспокоюсь о том, чем делюсь со своими детьми, потому что не хочу, чтобы они чувствовали себя вправе. Я: Каким образом богатство отражается в глазах ребенка на данный момент? Клиент: Мои дети заметили одну вещь:мы много путешествуем всей семьей, в то время как семьи многих их друзей - нет. Я: Интересный. Почему вы делаете упор на семейные путешествия? Клиент: Мы считаем, что важно познакомить их с разными культурами, верованиями и образами мышления, чтобы помочь им стать разносторонними взрослыми. Мы также считаем, что это ключевая часть их образования и позволяет нам прививать некоторые из наших ценностей, помогая другим, поскольку мы часто участвуем в усилиях по оказанию помощи во время наших путешествий. Я: Итак, как вы могли бы изменить свое представление о том, что значит быть богатым для детей, в соответствии со своими убеждениями? Клиент: О, я раньше не думал об этом так. Я: Это нормально. Давайте поговорим о том, как это может звучать…

Ко мне часто обращаются богатые клиенты после выступлений Family Dynamics. Кажется, что все ищут ответы на одни и те же очень важные, но очень трудные вопросы. Что я могу рассказать своим детям о нашем богатстве? Когда и как мне сказать им? Разве они не знают, учитывая их собственные сравнения нашего дома, автомобилей и отпуска с результатами их друзей? Что я скажу, если они спросят нас, богаты ли мы? Как сделать так, чтобы они росли с целеустремленностью, а не с чувством своих прав?

Эти вопросы требуют серьезного размышления. Но если вы потратите время на поиск ответов, это может дать семьям инструменты, необходимые для защиты своего богатства, передачи своих ценностей и обеспечения того, чтобы их семьи сохраняли свое состояние для будущих поколений.

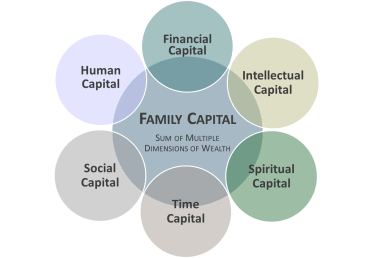

Меня до сих пор удивляет, что мыслительный процесс в этом вопросе часто ограничивается «финансовым» богатством, а не рассмотрением нематериальных активов, связанных с богатством семьи. Итак, в чем разница?

Видя, что большинство людей думают о финансовом капитале, когда речь идет о богатстве, часто они не думают обо всех формах капитала, которые помогли им процветать. Я призываю клиентов рассмотреть пять дополнительных областей:

Хотя ваша семья может отдавать предпочтение этим формам богатства иначе, чем другим, сочетание финансового капитала вашей семьи, человеческого капитала, интеллектуального капитала, социального капитала, духовного капитала и временного капитала определяет истинное богатство вашей семьи. Мы называем это «Семейным капиталом».

Вложение семьей времени, финансового и интеллектуального капитала в личный рост и развитие своего человеческого капитала имеет важное значение для сохранения своего финансового капитала в долгосрочной перспективе. Наблюдение за тем, как эти области пересекаются и поддерживают друг друга, может помочь в развитии этих различных аспектов Семейного капитала. И это может помочь вашей семье процветать сегодня и для будущих поколений.

Все это возвращает нас к отцу, чей семиклассник поставил его в тупик, и к совету, который я ему дал. Мы говорили о том, как семья использует богатство как инструмент для согласования со своими ценностями, о важности образования, разнообразия, признания, общности, совместного времяпрепровождения всей семьей и многом другом. Затем мы использовали модель семейного капитала, чтобы изучить более широкую интерпретацию богатства и то, как его можно представить таким образом, чтобы его ребенок мог понять. Мы также говорили о том, как модель может быть полезным инструментом для определения потребностей в развитии семьи, поскольку они работали над подготовкой будущих распорядителей семейного наследия.

Видите ли, этот клиент уже использовал свой финансовый капитал таким образом, чтобы это было связано с некоторыми из его ценностей, и таким образом, который обеспечивал развитие человеческого, социального и духовного капитала его семьи. Но он просто не видел этого раньше. Это дало прекрасную возможность переосмыслить, что такое богатство!

В предыдущих колонках я привел три причины, по которым богатство имеет тенденцию рассеиваться к третьему поколению.

Модель семейного капитала может быть невероятным инструментом, помогающим семьям прогрессировать во всех трех областях. Он служит моделью для расширения и повышения уровня общения и доверия. Это помогает в планах развития как отдельных членов семьи, так и всей семьи. И это, безусловно, может помочь семье объединиться вокруг общей цели, связанной с их основными ценностями.

В моих предыдущих колонках этой серии - «Правильный план может сплотить вашу семью лучше, чем суперклей», «Моя семья сводит меня с ума (в финансовом отношении)», «Перестань нажимать на мои кнопки! Напряженность в семье может помешать дальнейшему планированию »и« Богатство:самое большое увеличительное стекло »- я поделился исследованиями, показывающими, что подавляющее большинство причин неудач в передаче богатства из поколения в поколение являются нефинансовыми. Кроме того, я отметил, что если семьи не проявляют высокую степень целеустремленности в отношении нефинансовых элементов своей жизни. Мы также узнали, что нужно для того, чтобы стать предприимчивой семьей, и узнали, как добиться успеха в эмоционально сложной семейной системе. Затем мы рассмотрели некоторые уникальные сложности, с которыми сталкиваются богатые семьи, и способы их преодоления.

Существуют ключевые концепции, призванные помочь вашей семье создать основу для подхода к семейной динамике. В следующем месяце мы завершим эту серию статей, исследуя, как ваша семья может начать свой путь к становлению Предприимчивой семьей.

Wells Fargo Wealth Management предоставляет продукты и услуги через Wells Fargo Bank, N.A. и его аффилированные лица. Брокерские услуги предлагаются через Wells Fargo Advisors. Wells Fargo Advisors - это торговое название, используемое Wells Fargo Clearing Services, LLC, членом SIPC, зарегистрированным брокером-дилером и отдельным небанковским филиалом Wells Fargo &Company. © 2017 Wells Fargo Bank, N.A. Все права защищены. Член FDIC. NMLSR ID 399801 Wells Fargo and Company и ее дочерние компании не предоставляют юридических консультаций. Проконсультируйтесь со своими юрисконсультами, чтобы определить, как эта информация может применяться в вашей ситуации.

Понятно. Долг бывает. Вот ваш план на игру, чтобы заплатить и, наконец, вернуться на правильный путь с сохранен…

Решение в режиме реального времени может найти баланс для фрилансеров и индивидуальных предпринимателей

Что такое план покупки денег?

FTC осуждает производителей за то, что они затрудняют ремонт продукции

Как использовать скользящие средние для покупки акций?