Для начала вы должны немного узнать обо мне (я Бах из AdeptDebt, где я пишу о финансах молодоженов) и почему я решил написать гостевой пост о студенческих кредитах. Что ж, у меня примерно в три раза больше среднего по стране студенческого кредита, и я полон решимости выплатить как можно меньше суммы как можно скорее!

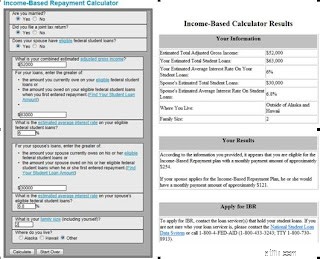

Как я получил кредит в размере 76 000 долларов США? Я не юрист и не врач. Тогда кредиты будут в порядке, не так ли? На самом деле я не сделал ничего слишком глупого, я не использовал кредиты, чтобы купить машину или отправиться на весенние каникулы. Мои родители просто зарабатывали слишком много денег для меня, чтобы получать какие-либо гранты, и недостаточно, чтобы оплачивать мое образование. Я получил несколько стипендий в бакалавриате и частичное освобождение от платы за обучение в аспирантуре и работал 30 часов в неделю, но этого было недостаточно, чтобы покрыть расходы. Я пошел во флагманскую государственную школу, чтобы получить относительно бесполезную (ну, она привела меня в аспирантуру) степень по общественным наукам, а затем в государственную школу за пределами штата ($) для получения профессиональной степени в области, в которой Я сейчас работаю. Аспирантура была отличным решением, и я совсем не жалею о своем выборе, но сочетание моего выбора образования оставило мне около 76 000 долларов долга по студенческому кредиту, 63 000 долларов по федеральному и 13 000 долларов по частным кредитам (обучение за границей в Африке). . Это важное решение. Выбирать этот план среди других вариантов студенческого кредита рискованно. Я не могу перестать работать, чтобы сидеть дома с детьми, например, потому что я не проработаю десять лет. Потеря работы или переход на работу в частном секторе также заставят меня переключиться либо на огромный ежемесячный платеж, либо на 25 лет на плане IBR (что было бы отстойно). Кроме того, если, согласно калькулятору, наш AGI превышает 110 000 долларов, у нас недостаточно долга, чтобы претендовать на IBR. Я думаю, что мы достигнем этого в какой-то момент (надеюсь), прежде чем истечет 7 лет, которые у меня остались, но есть и способы обойти это. Сценарии: Если мы зарабатываем слишком много денег (примерно более 110 000 долларов, если принять во внимание мои студенческие ссуды и займы моего мужа вместе взятые, но больше, если у нас есть дети, чтобы увеличить размер нашей семьи), десять лет государственного служащего все еще считаются, но я должна перейти к стандарту, или Плата в размере 700 долларов в месяц, пока мне не исполнится десять лет. Но… Довольно легко резко снизить ваш AGI, вкладывая деньги в другие продуктивные потоки. В Интернете есть много информации об этом, но в основном вы можете максимально использовать свой план 401k/401b/TSP (около 15 000 долларов на человека) и вкладывать деньги в такие вещи, как гибкий план расходов, чтобы снизить свой AGI. Вы также можете ежегодно вычитать проценты по студенческому кредиту в размере 2000 долларов, что снижает ваш AGI. Все, что называется вычетом над чертой, снизит ваш AGI. Что еще нужно учитывать: Мой муж снова учится в школе, работает над педагогической степенью. Это означает, что мы по-прежнему выплачиваем общую сумму, основанную на нашем совместном доходе, даже несмотря на то, что его кредит в размере 30 000 долларов в настоящее время находится в отсрочке. Он все еще берет кредиты и, вероятно, в конечном итоге получит около 40 000 долларов. Через семь лет, когда мне удастся выплатить десять лет в качестве государственного служащего и мои кредиты будут прощены, у него все еще будет шесть лет, чтобы расплатиться со своими. В этот момент он не сможет претендовать на IBR без моего долга, но может переключиться на обычный план и по-прежнему сам прощать государственного служащего. Если вы все еще учитесь в школе и можете обоснованно рассчитывать на то, что станете государственным служащим, некоторым людям может быть предложено взять дополнительные кредиты, чтобы получить право на IBR . Тем более, что по отношению к доходу платеж будет одинаковым, независимо от того, должны ли они 50 000 или 500 000 долларов, а разницу между тем, что они платят в течение десяти лет, и тем, что было взято взаймы, можно положить в банк. Это, конечно, авантюра, а не то, как должна работать система, но следует упомянуть как непреднамеренное последствие IBR и программа прощения. По мере роста нашего дохода мы будем платить больше каждый месяц. Однако, если мы будем в среднем выплачивать 400 долларов в месяц в течение десяти лет для моего первоначального долга в 63 000 долларов, мы получим 48 000 долларов в виде общих платежей, что гораздо более управляемо. Этично ли это? Я так думаю. Я не брал кредиты, не рассчитывая их вернуть, и мне нужно иметь ученую степень, чтобы выполнять свою работу, государственному сектору нужны хорошие люди, и я все еще плачу значительную часть того, что я зарабатываю. правительство. Я не согласен с идеей о том, что должна быть помощь в виде студенческих кредитов (о чем недавно говорили в СМИ), потому что студенческие кредиты управляемы, если вы держите их на вершине и работаете с системой. Должны ли университеты быть ограничены в том, сколько они могут взимать? Наверное. Но это не изменится до тех пор, пока лимиты федеральных студенческих ссуд продолжают расти, а частные ссуды доступны по адресу. дерьмовые цены и невероятные суммы . Высшие учебные заведения будут взимать плату за то, что они могут получить на рынке, независимо от того, правильно это или нет. Важно то, что каждый, кто рассматривает студенческие ссуды и выплачивает студенческие ссуды, как можно более информирован и использует каждую возможность.

Это важное решение. Выбирать этот план среди других вариантов студенческого кредита рискованно. Я не могу перестать работать, чтобы сидеть дома с детьми, например, потому что я не проработаю десять лет. Потеря работы или переход на работу в частном секторе также заставят меня переключиться либо на огромный ежемесячный платеж, либо на 25 лет на плане IBR (что было бы отстойно). Кроме того, если, согласно калькулятору, наш AGI превышает 110 000 долларов, у нас недостаточно долга, чтобы претендовать на IBR. Я думаю, что мы достигнем этого в какой-то момент (надеюсь), прежде чем истечет 7 лет, которые у меня остались, но есть и способы обойти это. Сценарии: Если мы зарабатываем слишком много денег (примерно более 110 000 долларов, если принять во внимание мои студенческие ссуды и займы моего мужа вместе взятые, но больше, если у нас есть дети, чтобы увеличить размер нашей семьи), десять лет государственного служащего все еще считаются, но я должна перейти к стандарту, или Плата в размере 700 долларов в месяц, пока мне не исполнится десять лет. Но… Довольно легко резко снизить ваш AGI, вкладывая деньги в другие продуктивные потоки. В Интернете есть много информации об этом, но в основном вы можете максимально использовать свой план 401k/401b/TSP (около 15 000 долларов на человека) и вкладывать деньги в такие вещи, как гибкий план расходов, чтобы снизить свой AGI. Вы также можете ежегодно вычитать проценты по студенческому кредиту в размере 2000 долларов, что снижает ваш AGI. Все, что называется вычетом над чертой, снизит ваш AGI. Что еще нужно учитывать: Мой муж снова учится в школе, работает над педагогической степенью. Это означает, что мы по-прежнему выплачиваем общую сумму, основанную на нашем совместном доходе, даже несмотря на то, что его кредит в размере 30 000 долларов в настоящее время находится в отсрочке. Он все еще берет кредиты и, вероятно, в конечном итоге получит около 40 000 долларов. Через семь лет, когда мне удастся выплатить десять лет в качестве государственного служащего и мои кредиты будут прощены, у него все еще будет шесть лет, чтобы расплатиться со своими. В этот момент он не сможет претендовать на IBR без моего долга, но может переключиться на обычный план и по-прежнему сам прощать государственного служащего. Если вы все еще учитесь в школе и можете обоснованно рассчитывать на то, что станете государственным служащим, некоторым людям может быть предложено взять дополнительные кредиты, чтобы получить право на IBR . Тем более, что по отношению к доходу платеж будет одинаковым, независимо от того, должны ли они 50 000 или 500 000 долларов, а разницу между тем, что они платят в течение десяти лет, и тем, что было взято взаймы, можно положить в банк. Это, конечно, авантюра, а не то, как должна работать система, но следует упомянуть как непреднамеренное последствие IBR и программа прощения. По мере роста нашего дохода мы будем платить больше каждый месяц. Однако, если мы будем в среднем выплачивать 400 долларов в месяц в течение десяти лет для моего первоначального долга в 63 000 долларов, мы получим 48 000 долларов в виде общих платежей, что гораздо более управляемо. Этично ли это? Я так думаю. Я не брал кредиты, не рассчитывая их вернуть, и мне нужно иметь ученую степень, чтобы выполнять свою работу, государственному сектору нужны хорошие люди, и я все еще плачу значительную часть того, что я зарабатываю. правительство. Я не согласен с идеей о том, что должна быть помощь в виде студенческих кредитов (о чем недавно говорили в СМИ), потому что студенческие кредиты управляемы, если вы держите их на вершине и работаете с системой. Должны ли университеты быть ограничены в том, сколько они могут взимать? Наверное. Но это не изменится до тех пор, пока лимиты федеральных студенческих ссуд продолжают расти, а частные ссуды доступны по адресу. дерьмовые цены и невероятные суммы . Высшие учебные заведения будут взимать плату за то, что они могут получить на рынке, независимо от того, правильно это или нет. Важно то, что каждый, кто рассматривает студенческие ссуды и выплачивает студенческие ссуды, как можно более информирован и использует каждую возможность.