Цель этой статьи — научить вас тому, как любой человек может успешно управлять своими собственными деньгами. Независимо от того, есть ли у вас 10 000 фунтов стерлингов или 2 миллиона фунтов стерлингов, при инвестировании денег важно иметь процесс, который поможет вам решить, в какие фонды инвестировать.

Эта статья научит вас, как стать лучшим DIY-инвестором, а также какие инструменты использовать. Я научу тебя:

Уроки намеренно написаны в легкой и увлекательной форме с использованием реальных примеров из мира инвестирования, науки и спорта. Я настоятельно рекомендую вам также загрузить полную версию статьи, чтобы вы могли обратиться к ней позже и прочитать ее на досуге. Кроме того, вы можете получить информацию из этой статьи в виде краткого курса по электронной почте. Просто введите свой адрес электронной почты, и вы будете получать по одному уроку в день в течение следующих девяти дней.

Уроки, которыми я делюсь, были извлечены из карьеры в создании инвестиционных портфелей для миллионеров, а также из того, что я был одним из наиболее часто цитируемых экспертов по инвестициям в национальной прессе, включая The Times и The Telegraph. Эти уроки также извлечены из интервью с управляющими фондами, а также из выводов академических исследований, проводившихся 100 лет назад, которые составляют основу нашего уникального алгоритма инвестора 80-20. 80-20 Investor – это инновационный сервис для самостоятельного инвестирования, управляемый MoneytotheMasses.com, который дает участникам возможность превзойти рынок, стратегии пассивного инвестирования и управляющих фондами, таких как Нил Вудфорд. Используя исследование 80-20 Investor, в марте 2015 года я вложил 50 000 фунтов стерлингов из собственных средств, чтобы показать, как 80-20 Investor расширяет возможности инвесторов, занимающихся своими делами. За 16 месяцев с тех пор, как я начал управлять своим живым портфелем, я вырос более чем на 11% в период, который включал в себя ряд рыночных обвалов, а также голосование по Brexit на референдуме в ЕС. За тот же период FTSE 100 потерял более 1,5%.

В этой статье я расскажу о том, как мне удалось помочь начинающим инвесторам достичь вышеуказанной доходности инвестиций. Я раскрываю внутреннюю работу того, что заставляет успешного инвестора и инвестора 80-20 превосходить его. Я рад, что вы берете то, что я вам покажу, и используете это бесплатно.

Меня регулярно спрашивают инвесторы:«Должен ли я инвестировать в фонды или акции?». Короткий ответ заключается в том, что вы должны инвестировать в акции только в том случае, если у вас есть знания и опыт для анализа счетов компании и принятия соответствующего инвестиционного решения. Покупка акций одной компании очень рискованна. Инвестируя в фонды, которые представляют собой объединенные инвестиционные инструменты, вы можете снизить некоторые из этих инвестиционных рисков. Инвестиционный фонд объединяет деньги инвесторов, чтобы извлечь выгоду из эффекта масштаба и чтобы деньги находились в управлении управляющего фондом в соответствии с его или ее инвестиционной компетенцией. Таким образом, они будут вкладывать деньги в акции сотен компаний, что снижает инвестиционный риск. Фонды (будь то паевые фонды, инвестиционные фонды или ETF) являются наиболее популярным инструментом для кабинетных инвесторов для вложения своих денег или пенсий. В этом превосходном руководстве по инвестированию в фонды рассказывается все, что вам нужно знать об инвестировании в фонды, в том числе о том, как начать инвестировать в фонды, а также объясняется, что такое инвестиционные фонды и как они работают.

В оставшейся части этой статьи я буду предполагать, что, как и большинство обычных инвесторов, вы будете инвестировать в фонды. Итак, я покажу вам, как определить лучшие фонды для инвестиций. Я научу вас, основываясь на исследованиях и опыте, как увеличить ваши шансы на инвестирование в самые эффективные фонды, а также как создать портфель. Я также покажу вам, как узнать, когда продавать фонд. Ниже я привожу список тем, которые будут затронуты в этой статье, чтобы вы могли вернуться к ним. Надеюсь, вам понравилась статья, и вы поделитесь ею в социальных сетях.

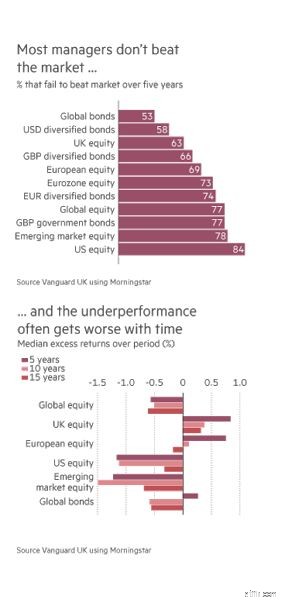

За свою карьеру в Сити я не могу передать вам, сколько часов я провел, слушая управляющих фондами, парней, которым вы доверяете вкладывать свои деньги, рассказывающих мне, как их инвестиционный процесс превзойдет процесс их конкурентов и рынок, чтобы гарантировать, что они являются одним из лучших инвестиционных фондов. Конечно, я знаю, что они этого не сделают, на самом деле они даже близко к этому не приблизятся, поскольку исследования показали, что только 1% управляющих фондами постоянно выигрывают у рынка в долгосрочной перспективе. Значит ли это, что они лгут мне во время этих чатов или просто заблуждаются?

Правда в том, что иногда они действительно превосходят своих конкурентов, но в равной степени уступают им на других этапах экономического цикла. Или, другими словами, «у каждой собаки свой день».

Часто я задавал им простой вопрос:«Итак, с инвестиционной точки зрения, что не дает вам спать по ночам?» Интересно, что у них всегда был ответ, будь то сползание Великобритании в рецессию или крах евро. Меня всегда поражало, что если бы они действительно были одарены тем, что, как они утверждают, делают (зарабатывая деньги для вас), то они бы вообще не лежали без сна!

Правда в том, что человек, которому вы платите за вложение ваших денег, не спит по ночам из-за страха потерять свою высокооплачиваемую работу. Но вы можете подумать, что это может быть неплохо, так как это держит профессионалов в области инвестиций (управляющих фондами) в напряжении, верно?

Неправильный! На самом деле все наоборот, и в следующем разделе я объясню, почему страх управляющего фондом потерять работу приведет к потере ваших денег.

Итак, первый урок самостоятельного инвестирования:

<цитата>Управляющие фондами больше всего заботятся о сохранении своих хорошо оплачиваемых рабочих мест, включая вас, и больше всего на свете, поэтому они не заслуживают вашей лояльности.

80-20 Investor – это служба, основанная на исследованиях, которая сообщает вам не только, что покупать, но и что и когда продавать. Нам не платят за ваши инвестиции, вместо этого мы финансируемся за счет стоимости подписки, эквивалентной цене чашки кофе в неделю. Поэтому наша единственная цель — сделать вас успешным инвестором, какую бы инвестиционную платформу вы ни использовали.

Управляющий фондом беспокоится о потере работы больше всего на свете, что может нанести ущерб вашему богатству. Как и в мире комиксов Marvel, в инвестировании есть множество героев и злодеев. Так получилось, что управляющий фондом Тони Дай, умерший в 2008 году, получил прозвище «Доктор Дум». Большинство DIY-инвесторов не подозревают о масштабах преступлений Дая. Что он мог сделать такого плохого, что его можно сравнить с одним из самых печально известных суперзлодеев?

На самом деле его преступление заключалось в том, что он просто не последовал за толпой во время бума доткомов на фондовом рынке в 1990-е годы. Его откровенный пессимизм, который принес ему прозвище, в конечном итоге стоил ему работы, поскольку рынок продолжал расти. Выведя миллиарды фунтов денег клиентов с фондового рынка, к марту 2000 года было подсчитано, что они упустили 8,6 млрд фунтов стерлингов потенциальной рыночной прибыли. Фирма, в которой он работал, Phillips &Drew, была названа The Times «постоянной шуткой» и потеряла больше клиентов, чем любая другая фирма по управлению фондами в 1999 году. Таким образом, в 2000 году фирма потеряла терпение и рассталась с Даем, их директор по инвестициям.

Через несколько месяцев после этого фондовый рынок рухнул, и Phillips &Drew перешла от поддержки таблиц результатов деятельности пенсионных фондов к тому, чтобы сидеть на вершине. Прежний пессимизм Дая подтвердился, в то время как его коллеги, обладающие избыточным весом в акциях технологических компаний, увидели, что их инвестиции резко упали в цене. Но по иронии судьбы большинство из них сохранили свои рабочие места.

<цитата>Итак, мораль этой истории (и урока № 2 по самостоятельному инвестированию) заключается в том, что в мире управления инвестициями не имеет значения, правы вы или нет, просто не отличайтесь.

Или, другими словами, это нормально, если вы ошибаетесь, если все остальные тоже. Вот как управляющие фондами сохраняют свои рабочие места, и поэтому их портфели вскоре начинают отражать друг друга, если не считать незначительных доработок по краям. Но все же склонность к стаду не была бы плохой, если бы стадо обычно было правым?

Проблема в том, что обычно они неверны, как показано на диаграмме ниже. Но хорошая новость заключается в том, что, узнав, почему управляющие фондами не могут победить рынок, инвесторы, работающие самостоятельно, могут убедиться, что они это сделают. Этому и будут посвящены следующие несколько уроков. Хотя в это может показаться трудным поверить, вы (кабинетный инвестор) имеете определенные преимущества перед всеми управляющими фондами.

80-20 Investor анализирует 10 000 фондов (паевых фондов, инвестиционных фондов и ETF) и в считанные секунды сообщает вам, где открываются наилучшие возможности, чтобы вы могли проводить больше времени, наслаждаясь жизнью.

Еще в 1985 году два экономиста (Дэниел Канеман и Амос Тверски) показали, что инвесторы были более счастливы, идя на больший риск, чтобы избежать потери денег, чем чтобы увеличить прибыль. Возможно, что еще более интересно, это оставалось верным, даже если размер потенциального убытка или прибыли был одинаковым. Так почему же это?

Это исследование, удостоенное Нобелевской премии, показало, что эмоции играют ключевую роль в инвестировании. Как люди, мы биологически и психологически обречены на неудачи в инвестировании.

Когда дело доходит до решения купить или продать акцию или вложить средства, последнее психологически намного сложнее. Это потому, что когда инвесторы сталкиваются с акцией или инвестицией, терпящей бумажный убыток, они с гораздо большей вероятностью будут удерживать убыточную инвестицию дольше, чем следовало бы, в надежде, что все изменится. Управляющие фондами ничем не отличаются. Несмотря на растущий инвестиционный риск, они не хотят кристаллизовать убыток, продавая акции, потому что это, по сути, будет признанием их неправоты. Психологически это больно? Но почему мы не можем признать свою неправоту?

Роберт Б. Чалдини, доктор философии. прекрасно объясняет это в своей книге «Влияние — психология убеждения». Подводя итог, можно сказать, что люди — социальные существа, успех которых заключается в их способности жить в группах. Но успех общества зависит от ряда ключевых черт поведения, которыми может воспользоваться недобросовестный продавец. Одним из них является наше стремление быть последовательным.

Как люди, когда мы «прибиваем наши цвета к мачте», мы вынуждены придерживаться ее. Социальная группа не будет работать, если на ее членов нельзя положиться, а люди, в конце концов, социальные животные. Давным-давно это позволяло нам расти, защищаться и развиваться. Но все еще сегодня существует огромное социальное давление, чтобы быть последовательным. Вы когда-нибудь ловили себя на том, что спорите с точкой зрения, в которую вы больше не уверены, что полностью верите? Это согласованность в игре.

Итак, какое отношение все это имеет к инвестированию и управляющим фондами? Что ж, когда управляющий фондом восклицает, что его инвестиционный процесс будет успешным, ему будет психологически трудно изменить этот процесс, даже если он начнет терять деньги, поскольку им придется признать, что они были неправы. Тот факт, что менеджер инвестировал сотни миллионов фунтов стерлингов (или даже миллиарды) в свои фонды, делает признание того, что он ошибся, еще труднее, поскольку это может разочаровать многих людей. Затем добавьте к этому ограничительный инвестиционный мандат, на который он согласился, который написан черным по белому в документации компании, и тогда вы увидите одну из ключевых причин, почему менеджеры неэффективны.

Но как насчет самих DIY-инвесторов? Почему они не продают из неэффективных фондов? Некоторые, конечно, будут, но большинство не будет в течение долгого времени, пока все не станет совсем плохо. Признание того, что вы по ошибке купились на историю управляющего фондом, довольно болезненно психологически. Именно по этой причине финансовые консультанты продолжают вкладывать деньги своих клиентов в безнадежные фонды.

Первое преимущество, которое вы имеете перед управляющими фондами, заключается в том, что вам не нужно ни с кем вести себя последовательно и не попадаться в ловушку, продолжая делать то, что приведет к потере денег. Или, другими словами, урок 3:

<цитата>Есть только одна вещь, из-за которой вы потеряете больше денег, чем ошибки, и это постоянные ошибки.

Позже в этой статье я расскажу вам о простом методе, чтобы избежать постоянных ошибок. Но успешное инвестирование заключается не только в ограничении потерь, как будет показано в следующем разделе. Любой может быть успешным в инвестировании, особенно если он интересуется спортом. Это может показаться странным, но теннисная карьера Энди Мюррея может научить вас кое-чему об инвестировании

80-20 Investor был разработан с учетом мер безопасности (чтобы помочь защитить ваши деньги), чтобы предупредить вас, когда вы ошибаетесь или когда рынки поворачиваются против вас. Такого нет ни в одном другом исследовательском сервисе.

Экономист и журналист Джон Аутерс написал довольно сдержанную статью в Financial Times еще в июне 2014 года. Это была замечательная статья, в которой сравнивались тренировки по теннису и успешное инвестирование. Но я хочу сделать еще один шаг вперед и использовать реальный пример.

Еще в 2011 году Энди Мюррей быстро становился «почти мужчиной» в теннисе. Яростно талантливый молодой теннисист с трудовой этикой. Тем не менее, несмотря на это, Энди Мюррей дошел до 4 финалов турниров Большого шлема по теннису и не смог выиграть ни один из них. Требовалось изменение.

В 2011 году он назначил своим тренером бывшего чемпиона по теннису Ивана Лендла. Лендлу сразу же приписали успокаивающее влияние на молодого шотландца, который был склонен к истерикам на корте, что отрицательно сказывалось на его выступлениях. Кроме того, Лендл работал над ударом слева и позицией Мюррея на корте.

Результаты были почти мгновенными. В течение двух лет Энди Мюррей не только выиграл Открытый чемпионат США и олимпийскую золотую медаль, но и стал первым британцем, выигравшим Уимблдонский титул за 77 лет. Что сделал Лендл, так это устранил вещи, которые отвлекали от игры Энди Мюррея, и в результате улучшил его производительность.

Но можно ли применить тот же мыслительный процесс к инвестированию. Компания Well Cabot Research из Бостона проверила эту теорию на управляющих фондами.

Они обнаружили, что навыки инвестирования можно разделить на три категории

Проанализировав более 500 управляющих фондами, одна из основных проблем, которую они выявили, заключалась в том, что даже когда менеджер выбрал победителя, 1 из 6 менеджеров не смог добавить или укрепить свою позицию по выгодной цене, потому что они были слишком заняты самобичеванием за то, что не купили больше раньше. . Эмоции, в данном случае сожаление, мешали их выступлению. Однако самая большая проблема, выявленная исследованием, заключалась в том, что каждый четвертый менеджер слишком долго удерживал своих победителей,

Итак, урок номер 4

<цитата>Знать, когда вы больше не правы, так же важно, как знать, когда вы ошибаетесь. Или, другими словами… продавать победителей так же важно, как и продавать проигравших.

Позже в этой статье я покажу вам простой способ убедиться, что вы знаете, когда продавать свои победители. Просто помните, как однажды сказал американский финансист и инвестор Бернард Барух:«Никто никогда не терял деньги, получая прибыль. .”

80-20 Investor может помочь вам решить, когда фиксировать прибыль.

Я уже говорил вам об одном преимуществе, которое вы имеете перед управляющими фондами, но как насчет другого? Может показаться невероятным, что у вас есть какие-то преимущества перед управляющим фондом, который, в конце концов, имеет в своем распоряжении новейшее программное и аппаратное обеспечение. Человек, у которого есть армия аналитиков, тщательно изучающих каждую существующую акцию или облигацию. Человек, имеющий доступ к экономистам и к высшему руководству тех самых фирм, в которые он или она инвестирует.

Но вы должны помнить следующее:

И в этом заключается вторая проблема для управляющего фондом:он вынужден инвестировать, даже когда для этого может быть неподходящее время.

Их работодатели ожидают, что они будут инвестировать, как и инвесторы, как бы странно это ни звучало. Это потому, что никто не будет доволен управляющим фондом, который сидит в наличных деньгах, а не инвестирует, и который затем взимает с них ежегодную плату за управление за эту привилегию! Это верный способ для инвесторов потерять деньги, для фондов — расстроить множество людей, а для менеджера — получить увольнение. И, как я уже говорил, именно это больше всего волнует менеджера — потерять высокооплачиваемую работу.

Но наличные не следует рассматривать только как отправную точку для большинства инвесторов; это также само по себе является жизнеспособным активом назначения. У каждого актива есть свой день, даже у денег, о чем свидетельствует приведенный ниже график (щелкните изображение, чтобы увеличить его). Период времени, когда наличные деньги превосходят другие активы, — это как раз то время, когда большинство этих других активов теряют инвесторам много денег!

Если вы посмотрите на 2000-2002 годы (когда лопнул пузырь доткомов), вы увидите эти денежные средства принесли одни из самых высоких доходов (т.е. они находятся в верхней части этих ежегодных столбцов). Даже если бы у управляющего фондом был диверсифицированный портфель (белые квадраты), он все равно потерял бы деньги. Или, другими словами, его принуждение что-то делать с вашими деньгами привело бы к потере ваших денег!!

Итак, пятый урок таков:

<цитата>Ваше самое большое преимущество перед управляющим фондом заключается в том, что вы можете выбирать, когда инвестировать, а когда нет.

Большинство управляющих фондами будут держать только около 5% своих активов в наличных деньгах, чтобы обеспечить ликвидность, необходимую для повседневного управления своими фондами. Если они беспокоятся о рынках, эта денежная позиция может в среднем приближаться к 10%. Но это означает, что они все еще инвестируют почти 90%! Поэтому важно знать, когда продавать и держать деньги, а когда нет, поскольку именно это отличает успешного инвестора от его коллег.

Я кратко расскажу вам проверенный способ успешно узнать, что и куда инвестировать. Но сначала я покажу вам простую идею, которую вы можете использовать, которая не только объединяет все, чему вас научила эта статья, но и делает это за вас. Это инструмент, который я намеренно встроил в 80-20 Investor.

Что я управляю своим собственным инвестиционным портфелем на 50 000 фунтов стерлингов в режиме реального времени на 80-20 Investor, чтобы подписчики могли видеть, как и во что я инвестирую.

Используя исследование 80-20 Investor, в марте 2015 года я вложил 50 000 фунтов стерлингов из собственных средств, чтобы показать, как 80-20 Investor расширяет возможности инвесторов, занимающихся своими делами. За 16 месяцев с тех пор, как я начал управлять своим живым портфелем, я вырос более чем на 11% в период, который включал в себя ряд рыночных обвалов, а также голосование по Brexit на референдуме в ЕС. За тот же период FTSE 100 потерял более 1,5%.

Во-первых, краткий обзор того, что мы уже узнали:

Тем не менее, существует простая, но мощная идея, которая не является широко доступной и поэтому не используется кабинетными инвесторами. Это трейлинг-стоп. Есть несколько вариантов, но простой стоп-лосс — это приказ продать актив, когда его цена достигнет заранее согласованного значения. Допустим, цена акции равна 1 фунту стерлингов. Вы можете установить триггер стоп-лосса, чтобы при падении цены на 5% (т. е. до 95 пенсов) вы получали предупреждение о продаже.

Это здорово, но что произойдет, если цена акций удвоится до 2 фунтов стерлингов? Вы получили большую прибыль, но ваш стоп-лосс по-прежнему установлен на уровне 95 пенсов. Так что, если цена снова упадет вниз, ваш стоп-лосс не сработает, пока вы не достигнете 95 пенсов. Падение с 2 фунтов стерлингов до 95 пенсов — это падение на 52,5% и целая куча упущенной выгоды! Проблема была в том, что вы не продали победителя!

Вот где вступает в действие скользящий стоп-лосс. В приведенном выше примере скользящий стоп-лосс увеличился бы вместе с ценой акции, так что, когда цена была 2 фунта стерлингов, ваш триггер стоп-лосса теперь был бы 1,90 фунта стерлингов. Таким образом, если бы рынок развернулся и рухнул, ваш триггер побудил бы вас продать по цене 1,90 фунта стерлингов, то есть на 5% ниже достигнутой максимальной цены. Продав победителя, вы получили огромную прибыль и остались бы в наличных, в то время как остальная часть рынка рухнула.

Но скользящий стоп-лосс не только продает ваши выигрыши, но и продает ваши проигрыши. Представьте, что если бы цена акций не поднялась до 2 фунтов стерлингов, а сразу упала бы с 1 фунта стерлингов до 80 пенсов, ваш стоп-лосс сработал бы на уровне 95 пенсов и свел бы к минимуму ваши убытки.

Простая идея скользящего стоп-лосса гарантирует, что вы:

Конечно, это означает зацикливаться на ценах средств каждый день, и информация не очень доступна, но 80-20 Investor сделает все это за вас и даже отправит вам электронное письмо, когда сработает трейлинг-стоп. Думайте об этом как о пожарной сигнализации для инвесторов DIY. Посмотрите это короткое видео, чтобы узнать, как это работает. Это одна из тех вещей, которые подписчики получают всего за 3 фунта стерлингов в неделю.

Посмотрите это короткое видео, чтобы узнать, как работает скользящий стоп-лосс 80-20 Investor. Это одна из тех вещей, которые подписчики получают всего за 3 фунта стерлингов в неделю.

Но теперь мы подошли к захватывающей части этой статьи. Я собираюсь научить вас, как узнать, куда вложить свои деньги. Это так просто, что это может сделать даже обезьяна……..и сделала!

Большинство инвесторов сосредотачиваются на том, в какие фонды инвестировать, и не беспокоятся об ограничении потерь. Вот почему до сих пор я сознательно говорил о том, чтобы знать, когда продавать в первую очередь. Но теперь я объясню, как успешные инвесторы знают, когда и что покупать, и несколько причудливые обезьяны могут показать нам ответ.

Еще в 1973 году Бертон Малкил (профессор Принстонского университета) заявил в своей книге «Случайная прогулка по Уолл-стрит», что «обезьяна с завязанными глазами, бросающая дротики в страницы финансовой газеты, может выбрать портфель, который будет так же хорош, как один, тщательно отобранный экспертами .”

С тех пор его утверждения были проверены, совсем недавно фирмой под названием Research Affiliates. Их фирма случайным образом выбрала 100 портфелей, содержащих 30 акций, из 1000 акций. Затем они повторяли этот процесс каждый год, с 1964 по 2010 год, и отслеживали результаты. Процесс эффективно воспроизвел 100 обезьян, бросающих дротики на страницы обмена каждый год. Удивительно, но в среднем 98 из 100 «обезьяньих портфелей» каждый год превышают взвешенный индекс капитализации 1000 акций!

Так что, по сути, обезьяна может победить рынок, а это не под силу большинству управляющих фондами! Но если вы думаете, что я не люблю управляющих фондами и предпочитаю фонды с отслеживанием индексов, вы ошибаетесь, как я объясню позже в разделе «Активное и пассивное инвестирование» — что лучше. Правда в том, что я не различаю ни одну из методологий.

Ежегодный справочник по глобальной доходности Credit Suisse/London Business School является оракулом, когда дело доходит до ответа на этот вопрос. Документ содержит данные и анализ доходности инвестиций за 114 лет и 25 стран.

В документе делается вывод о том, что с 1900 года три стиля инвестирования постоянно превосходят показатели. . Для этого используются данные за более чем 100 лет!

То, что я собираюсь вам рассказать, — это самый важный урок инвестирования, который вы когда-либо усвоите и который многие профессиональные инвесторы не хотят, чтобы вы знали. 3 инвестиционные стратегии, которые, вне всякого сомнения, стабильно превосходят другие:

Таким образом, когда обезьяны случайным образом выбирали акции, они непреднамеренно использовали одну или все вышеперечисленные стратегии, потому что они не были ограничены обычным инвестиционным мышлением (то есть, что они знали лучше) или эмоциями.

Итак, какую инвестиционную стратегию лучше выбрать. Хорошей новостью является то, что вы можете иметь все три. Существует простой способ использовать мощь всех трех инвестиционных стратегий. Это настолько просто, что хедж-фонды и институциональные инвесторы используют его, но не говорят вам об этом, опасаясь, что вы можете сделать это сами без них.

Итак, давайте начнем с стоимостного инвестирования. Одним из самых известных стоимостных инвесторов является Уоррен Баффет. Уоррен Баффет широко известен как самый успешный инвестор всех времен и один из самых богатых людей в мире, его состояние оценивается в 64 миллиарда долларов! В качестве стоимостного инвестора Баффет покупает акции компаний, которые, по его мнению, недооценены рынком (поэтому это называется стоимостным инвестированием), исходя из предположения, что, когда реальность догонит фундаментальные показатели компании, цена акций будет переоценена, и он получит прибыль. Что, конечно, у него очень хороший послужной список.

Баффет находит предполагаемую ценность компаний, тщательно изучая их балансы и счета. Он ищет ценность, которую другие не видят, потенциальный доход, который упускают из виду его коллеги. Дело в том, что практически невозможно повторить то, что сделал Баффет. Это потому, что определение «стоимости» субъективно и может быть случайным. Инвестиционный ландшафт изобилует инвесторами, которые неправильно поняли знаки «стоимости». Иногда вещи дешевеют по какой-то причине и дешевеют в результате. Даже гуру стоимостного инвестирования, такие как Баффет, ошибаются, как он признал в 2014 году после неудачной инвестиции в акции Tesco.

А как насчет инвестиций небольших компаний? Еще в 1981 году парень по имени Рольф Банц написал исследование, в котором показал, что акции небольших компаний опережают акции крупных компаний. И так получилось, что так называемое инвестирование с малой капитализацией укоренилось. Обычное объяснение того, почему это работает, заключается в том, что маленькие компании становятся большими, но также и то, что маленькие компании менее изучены, и поэтому существуют аномалии ценообразования (или стоимости). Но исследование, проведенное другим парнем по имени Джонатан Берк в 1997 году, показало, что на самом деле инвестирование в небольшие компании — не более чем плохой способ инвестирования в стоимость. По сути, ценность заключается в аномалии ценообразования, тогда как истинное «инвестирование в стоимость» связывает ценность с фундаментальными показателями и счетами компании. Так что в некотором смысле это работает только потому, что это плохая форма стоимостного инвестирования.

Итак, если инвестирование в небольшие компании — плохой аналог стоимостного инвестирования, что само по себе нецелесообразно для кабинетных инвесторов, поскольку у них нет ни времени, ни опыта для проведения оценки, то что нам остается?

Ответ — импульсное инвестирование! Моментум-инвестирование — это акт использования разворачивающихся тенденций, которые работают в текущей инвестиционной среде. Было бесчисленное количество научных исследований, доказывающих, что модели импульсного инвестирования работают. Самая влиятельная исследовательская работа по импульсному инвестированию была подготовлена Jegadeesh &Titman в 1993 году.

С тех пор доказательств силы моментум-инвестиций стало больше, и они неопровержимы. Но вместо того, чтобы сосредотачиваться на академических аргументах, я хочу показать вам силу импульсного инвестирования на примере из реальной жизни.

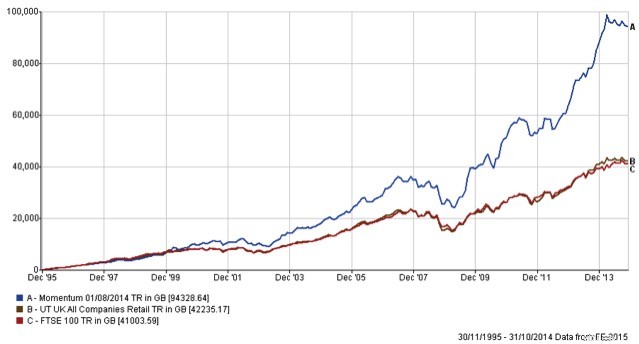

Итак, предположим, что в 1995 году вы вложили всего 10 000 фунтов стерлингов в британские фонды акций. Насколько эта сумма выросла бы до сегодняшнего дня, если бы вы инвестировали одним из следующих способов:

Чтобы ответить на этот вопрос, я отследил и проанализировал доходность фондового рынка Великобритании и сотен британских фондов акций за 19-летний период. Результат показан на диаграмме ниже, где окончательные значения средств в каждом случае представлены полосой:

Таким образом, в каждом случае ваши 10 000 фунтов стерлингов выросли бы до

Или, другими словами, если бы вы просто вложили свои деньги в один британский фонд, его доходность в среднем была бы хуже, чем у FTSE 100. Но если бы вы использовали простой импульс для выбора фондов (и переключались только 4 раза в год), ваши £ 10 000 теперь будут стоить более 100 000 фунтов стерлингов!

Неудивительно, что управляющие фондами предпочли бы, чтобы вы не знали об импульсном инвестировании.

<цитата>Представьте, если бы у вас была пенсионная корзина в размере 100 000 фунтов стерлингов, и вы использовали бы простую импульсную стратегию. Your fund would now be worth over £1 million!

80-20 Investor allows you to harness the power of momentum investing, in minutes, by analysing tens of thousands of funds (including unit trusts, investment trusts and exchange traded funds) and identifying the best funds to invest in.

By the way, if you are new to investing and you want to know how to buy investment funds, so you can apply the lessons you are learning, then this FREE guide tells you all you need to know to get started. It's simple, quick and easy.

It's irrefutable that momentum investing is an incredibly powerful and successful way of investing. However it even works if you can only invest small amounts each month, say £100.

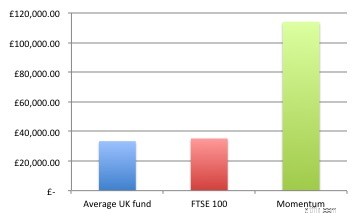

If you look at the chart below, it shows how much you would have made if you’d simply invested £100 a month since 1995 (a total of £22,800). Incredibly your pot of money would have grown to £94,328 today . Compare that with £42,235 from investing in the average UK equity fund or £41,003 from investing in a FTSE 100 tracker. By using momentum investing you would have made £50,000 more! Imagine what you could do with that. Your children could attend university debt free, or you could have several round the world trips or new cars!

It just proves that DIY investing can work for everyone, even those with small amounts to invest.

We’ve established that there are 3 styles of investing which research has shown outperform over the long term

Yet not only does momentum investing work in its own right but it encapsulates the other two styles. Think about it, if investing in smaller companies suddenly becomes increasingly profitable then it will become apparent to a momentum investor, who buys what is already rising. As the new trend becomes established (i.e. gains momentum) then momentum investors will inevitably buy it.

The same can be said if a fund or share suddenly outperforms. A value investor may have identified it previously, yet has been waiting for the market to catch on. When it finally does the share price will go up, climbing up the share performance tables. At this point momentum investors will buy it and ride the wave upwards.

Of course value investors will have ridden the wave from the beginning, but they will have also missed out on other opportunities momentum investors had been enjoying in the meantime. Also I don’t know about you, but I’d rather buy something on the basis that it’s working, not on the hope it might.

<цитата>The beauty of momentum investing has over the other investing styles is that it is easy to apply.

Well they actually do, they just don’t shout about it. Imagine if you ran a fund and charged people a lot of money to access your wonderful investment expertise. They’d be pretty miffed if it turned out that they could just have done it themselves and achieved the same return. That is why they come up with fancy investment processes or reasons why they are different.

Of course fund managers use lots of other investment styles as well. It’s important to leave your ego at the door when it comes to investing and realise that other investment styles will outperform at given times. It’s that ‘every dog has it’s day’ idea again.

But momentum investing has been shown to consistently outperform. A lot of people struggle with the concept that the answer to a question can be so simple. They think how can I outperform all those fund managers in the City of London with all their analysts. The answer is simple:

Because with momentum investing you have every fund manager’s best ideas and analysts working for you. Which is another advantage you have over every fund manager, as they are stuck with just their own team of analysts.

Momentum investing helps you ride the waves of those analysts and managers who are getting it right, as it will direct you to buy their fund. Then when another manager or team of analysts have a better idea you jump on that and look to profit.

That is why momentum investing lies at the heart of 80-20 Investor's unique algorithm that analyses thousands of funds every week.

You may wonder why have DIY investors not previously tried to harness the power of momentum. Firstly, they probably didn't know about it. Secondly, even if they did they couldn't do it easily and without being charged by fund platforms for switching funds. Yet competition between platforms has meant many no longer levy switching charges, so removing the biggest hurdle for DIY investors.

With momentum investing you invest in whatever is working, whether it is a passive index tracker or an active fund (one run by a fund manager). That’s why I don’t enter into the passive vs active debate and neither should you. 80-20 Investor sees beyond labels and identifies those funds that are working. So which is best, passive or active investing? The answer is that it doesn't matter because you will invest in both at various times if you use a momentum based investment strategy. If the market favours a passive approach then the best momentum strategy will move you into passives and conversely if active investment funds are outperforming then you should be moved into those areas.

So now I’ve taught you how to know when/what to buy and sell. But up until now I've focussed on comparing funds of the same type (such as UK equities). So in the next section I will teach you:

Plus I explain why you shouldn't read the investment news or watch Bloomberg. However before you read the next section first answer the following question honestly and write down your answer. Don't worry if you don't know anything about football just go with your instinct. Who is likely to win the following Premier League fixture?

80-20 Investor takes the momentum investing strategy pulls it apart and creates an algorithm to enhance it, and reduce the potential downside risks.

The reason why I have written this article and given my research away for FREE is that I believe in challenging the status quo that exists in the financial services industry. I believe passionately about putting the power back into the hands of the public. How I do that is through my site MoneytotheMasses.com, this article and 80-20 Investor.

In this section I am going to show you:

Let me tell you a true story.

Daniel Finkelstein is a fascinating character. For those of you who don’t know he is a political commentator, a member of The House of Lords as well as the Executive Editor of The Times. But for a lot of sports fans he is better known as the man behind the Fink Tank, an online football results predicting tool.

It uses mathematical modelling of shots and goal data to calculate the probability of a team winning a given match. But a few years ago I attended a black tie dinner hosted by one of the biggest fund management firms in the UK. The highlight of an otherwise tedious evening was that Daniel Finkelstein was invited to give a talk. It was a fascinating speech largely wasted on all the fund managers present.

He discussed the phenomenon whereby knowing more about a given subject can be detrimental to your ability to make sound judgements. In fact it can actually lead you to the wrong conclusions.

Take the footballing example, a favourite of his, of who will win if Manchester United play at home versus Tottenham Hotspur? Ask a football fan and they will probably discuss the topic for about five minutes talking about injuries and formations. They will talk about managers, tactics and players before eventually either sitting on the fence or forming an opinion.

However, ask someone who knows nothing about football and they will probably pick Manchester United because they won the league most recently and they are playing at home. In fact, statistics show that the second person in all likelihood will be right. That’s because regardless of who is playing 50% of the time the home team will win a premier league match, 25% of the time the away team will win and 25% of the time it will be a draw. And if the home team is ‘the better team’ it only nudges up the odds of winning slightly.

The person who apparently knows nothing about football simply identified the key fact that Manchester United are playing at home. The ‘football fan’ let his judgment be influenced by the deluge of news he read about football. Investors do exactly the same.

Rolf Dobelli, author of The Art of Thinking Clearly, recently explained in a newspaper interview that:“News items are bubbles popping on the surface of a deeper world. Will accumulating facts help you understand the world? Sadly, no. The relationship is inverted. The important stories are non-stories:slow, powerful movements that develop below journalists' radar but have a transforming effect. The more ‘news factoids' you digest, the less of the big picture you will understand.”

The 80-20 Investor process taps into these powerful movements ignoring the noise that professional investors get bogged down with, which have been shown not to improve their ability to make more money.

As Daniel Finkelstein pointed out himself, this phenomena occurs in politics and investing. How ironic that he was telling this to a room full of fund managers who immerse themselves in the news (noise) of the investment world.

<цитата>Smart investors don’t spend their life reading everything, they just take note of key underlying trends.

80-20 Investor was designed deliberately to harness all the lessons I’ve talked about in this article so that you can make money investing yet only spending minutes doing it.

Have a listen to this short podcast where I talk about how I developed 80-20 Investor and how I broke Google. When building the algorithm behind 80-20 Investor I used the processing power behind Google's equivalent of Excel. I discovered Google can't cope with doing 2 million calculations at once! Also at the bottom of this article there is a chart that shows you how 80-20 Investor's algorithm has performed in real life since launch.

Investors generally struggle with knowing what assets to invest in. For example you may want to invest in funds that are generally low risk funds but don't know whether to buy bond funds or property funds. Similarly you might want to gain exposure to equities but don't know whether to buy UK equity funds, or US, European or Japanese equity funds for example.

Now imagine splitting your portfolio into 3 parts, the low risk portion (covering bonds and property etc), medium risk (such as developed world equities and managed funds) and high risk (such as Chinese equities or emerging markets). Now imagine if you analysed every fund out there (ignoring the sector it belongs to) and looked out how it behaved. Then you assigned every fund into one of the three risk boxes. What you end up with is every fund categorised by its true risk level rather than its label. Don't forget property funds include those that invest in actual buildings as well as those that just invest in shares of property companies. They are very different animals and should be separate in my opinion.

Now imagine applying momentum to each of the risk categories so allocating your portfolio to those funds with momentum. So if UK shares do badly then your portfolio won't be exposed to them, instead favouring another asset within the medium risk arena. This is tactical asset allocation based upon momentum.

This is exactly what 80-20 Investor does with its 80-20 Portfolio (its best of the best selection) and it is the only service that does this. I know you will be thinking so how does it perform? The chart below this article shows how the portfolio has done since we started tracking it in August 2014 versus the FTSE 100 and the equivalent average managed fund.

Finally I want to pull together a checklist of do's and don'ts drawing from our lessons in this article:

80-20 Investor subscribers have all of the above tools and lessons applied for them for just £3 a week. On top of that they can also submit requests for bespoke research carried out by myself. Want to know which funds to buy in a market sell-off? Why not ask me? I also invest £50,000 of my own money live on the site so 80-20 members can see what is in my personal portfolio . As I mentioned earlier since launch I am up 11.1% outperforming legendary fund managers such as Neil Woodford, the best passive investment funds and the wider market as shown below.

I realise that some people might only want to apply momentum investing to some of their portfolio. That's why I provide in depth research which is sought after and published by the likes of The Times and The Telegraph .

To have access to the analysed fund data, portfolio, research reports, stop loss alerts and essentially your own research department (me) would cost near £100,000 a year. You are getting it for the price of a cup of coffee a week. Plus you are free to simply buy the funds via any fund platform or pension you wish. To access the professional data streams which I analyse costs thousands a year alone.

So why not start your 30 day free trial of 80-20 Investor. Remember, if you choose to pay annually you also get an additional 30 day money back guarantee .

Here is just one of the many glowing reviews the service has received:

“80-20 Investor helped me make 7.4% on my £500k SIPP in my first year, when the rest of the market was down”

Find out more

Фондовый рынок сегодня:новый план стимулирования не может стимулировать акции

5 крупных ритейлеров, предлагающих бесплатные тесты на коронавирус

Штраф за вождение без прав в Северной Каролине

Есть простые шаги, которые вы можете предпринять, чтобы улучшить свое финансовое положение. Следуйте этому ру…

Обращение к специалистам по бухгалтерскому учету и влиятельным лицам в области бухгалтерского учета/финансо…