В одном из наших предыдущих постов мы рассмотрели традиционный план от HDFC Life Sanchay Plus. В этом посте давайте рассмотрим еще один популярный традиционный план — HDFC Life Super Income Plan.

Традиционные планы непрозрачны, обеспечивают низкое страховое покрытие жизни и низкую доходность. Поэтому я не очень высокого мнения о традиционных планах страхования жизни. Однако, прежде чем списывать какой-либо финансовый продукт, мы все же должны понять, как он работает, и получить представление о предполагаемой доходности. В этом посте давайте сделаем именно это. Давайте сначала попробуем понять структуру продукта, а затем проработаем потенциальную прибыль. Мы также увидим, как простая комбинация краткосрочного плана и PPF будет работать по сравнению с HDFC Life Super Income Plan.

В случае смерти страхователя в течение срока действия полиса, номинальный держатель получит:

SumAssured on Death + Начисленные бонусы + Промежуточный бонус, если есть +Последний бонус, если есть

SumAssured on Death должен быть больше:

Обратите внимание, что ваши страховые выплаты (кроме пособий в случае смерти) освобождаются от подоходного налога только в том случае, если сумма страхования на случай смерти (минимальная сумма пособия в связи со смертью) превышает годовой взнос не менее чем в 10 раз. Пособие по случаю смерти освобождается от налога в любом случае.

В этом расчете пособия по смерти есть два компонента. Первый компонент — это сумма, гарантированная при погашении:я не знаю, как ее рассчитать, но вы можете проверить это для своего случая на веб-сайте HDFC Life. Второй компонент кратен вашей премии:10-кратная годовая премия, если ваш возраст входа до 50 лет, и 7-кратная годовая премия, если ваш возраст входа более 50 лет.

Если ваш возраст на момент вступления в план составляет до 50 лет, любые доходы от этого плана страхования будут освобождены от налога. Это связано с тем, что второй компонент пособия по случаю смерти будет в 10 раз превышать годовую премию.

Однакоесли ваш возраст входа превышает 50 лет, такой гарантии нет. Ваши пособия по выживанию и пособия по зрелости вполне могут облагаться налогом. Я проверил значение Sum Assuredon Maturity для различных комбинаций (для возраста> 50 лет), но оно было намного меньше, чем 10-кратная годовая премия. Поэтому не делайте ставку на то, чтобы ваши доходы не облагались налогом.

Обратите внимание, что выплата пособия по дожитию не влияет на пособие в случае смерти. Например, независимо от того, происходит ли смерть в первый год периода выплаты или в последний год периода выплаты, пособие в связи со смертью остается неизменным. После смерти страхователя никакие дополнительные пособия на дожитие не выплачиваются.

Срок премиальной оплаты + срок выплаты =срок действия полиса

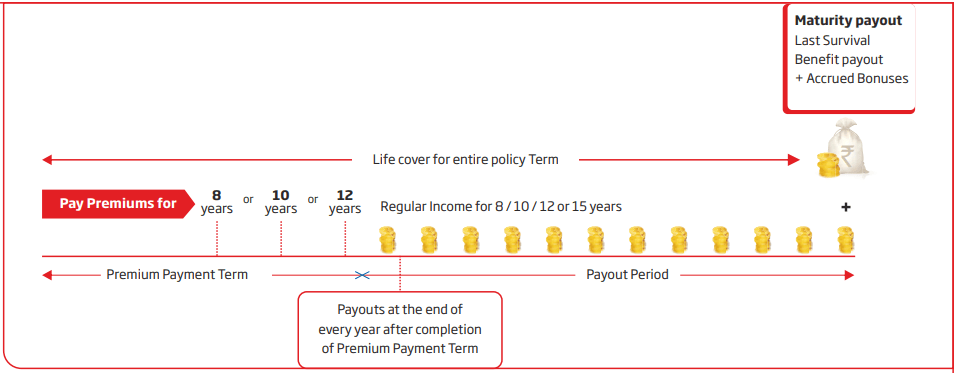

В течение периода выплаты вы получаете 100% или 120% суммы, гарантированной при погашении. Процент зависит от вашего варианта. Выгода распределяется равномерно в течение срока выплаты.

По истечении срока вы получаете различные бонусы, начисляемые по полису. Кроме того, вы получаете терминальный бонус, если таковой имеется, в конце срока действия полиса.

Преимущества зрелости =Начисленный ReversionaryBonus (объявляется каждый год) + Промежуточный бонус, если есть + Терминальный бонус, если есть (применяется только в год прекращения/погашения)

Обратите внимание, что выплата последней части пособия по дожитию совпадает с выплатой пособия по истечении срока погашения.

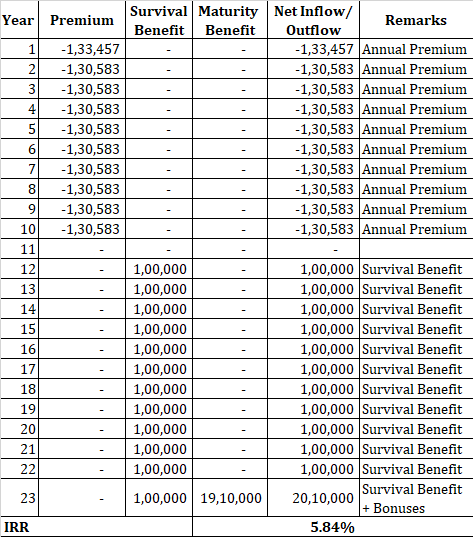

Человек в возрасте 45 лет приобретает вариант 4 (срок выплаты премии:10 лет, срок выплаты:12 лет, срок действия полиса:22 года).

SumAssured на срок погашения:10 лаков рупий

Годовая премия составит 1,28 лака рупий (до GST). После включения налога на товары и услуги надбавка за первый год составит 1,33 лака рупии, а надбавка за последующие годы — 1,31 лака рупии.

Указательная заметка :Сумма гарантированного погашения составляет 10 лаков рупий, а годовая премия составляет 1,33 лака рупий. Ясно, что SumAssured по истечении срока погашения меньше, чем 10-кратная годовая премия. Тем не менее, спасением является то, что возраст входа составляет 45 лет. Таким образом, второй компонент DeathBenefit гарантирует, что минимальное пособие в связи со смертью в 10 раз превышает годовой взнос. Это также гарантирует, что ваши льготы политики будут освобождены от налога. Помните, у вас не было бы такой роскоши, если бы вам было за 50 на момент входа.

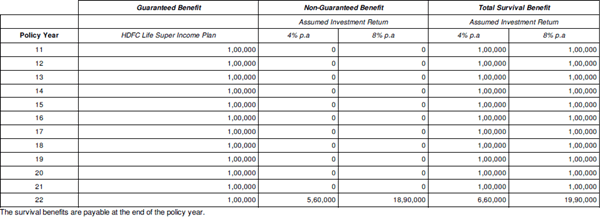

Выживание t:Страхователь получит 10 % от суммы, гарантированной при погашении, т. е. 1 лак в год с конца 11 числа . страховой год до 22 го года политический год.

Преимущество в связи с погашением :Расчет вознаграждения за зрелость сложен, поскольку ставки бонусов не гарантированы и не известны заранее. Для возвратных бонусов мы можем использовать исторические ставки. Вот данные о ставках возвратных бонусов для плана HDFC Life Super Income.

Предположим, вы получаете простой реверсивный бонус в размере 5,5%. Возвратный бонус выражается в процентах от гарантированной суммы по истечении срока погашения. В этом случае мы выбрали Гарантированную сумму по погашению в размере 10 лаков рупий. Таким образом, годовая премия составит 55 000 рупий в год. Помните, что этот бонус не выплачивается вам, а добавляется к полису. Вы получаете выгоду в момент окончания срока действия полиса.

Для 22-летнего срока действия полиса это составляет 55 000 рупий * 22 = 12,1 рупий лака.

Бонус Forterminal, у нас нет предварительных данных. Насколько я вижу, терминальный бонус в этой политике еще не объявлен .Мы вычислим цифры с некоторыми предположениями.

Страховые компании обязаны делиться иллюстрациями при возврате инвестиций 4% и 8%. Для таких планов рентабельность инвестиций в размере 8% выглядит прекрасным предположением, учитывая тип инвестиций, которые будут сделаны. Вот снимок с иллюстрации для того же гипотетического примера, что и рассмотренный на иллюстрации.

Он показывает 18,9 рупий лаков как пособие по старости. По нашему предположению, 12,1 лака рупий уже поступило из возвратного бонуса. Допустим, терминальный бонус составляет 7 лаков рупий. Таким образом, общая стоимость погашения составляет 19,1 лака рупий.

Ваш доход от этих 22-летних инвестиций составляет 5,84% в год. (с предположениями). Вы можете рассчитывать максимум на 6% годовых. Между прочим, доходность будет лучше у молодых инвесторов и хуже у более старых.

Thekey – страховая компания, которая должна была зарабатывать 8 % в год. на его инвестициях вы заработаете всего 5,84% годовых. из-за различных затрат, включая плату за смертность.

Тот же человек покупает срок в 50 лаков рупий (срок действия полиса 22 года) и инвестирует оставшуюся сумму в PPF. Годовая страховая премия за срок составит 13 584 рупий (45 лет, срок действия полиса 22 года).

Предположим, вы зарабатываете 8% годовых в PPF. Кроме того, мы предполагаем, что вы можете каждый год брать деньги из PPF на выплату срочных страховых взносов и пособие на дожитие (чтобы воспроизвести структуру сверхдохода). В конце концов, у вас будет 25,5 рупий лаков (в плане Super Income вы получили только 19,1 рупий лаков).

Вот дополнительные преимущества разделения страхования и инвестиций.

Короче говоря, вы можете отказаться от плана HDFC Life Super Income Plan. Все, что вам нужно, это дешевое страхование жизни, продуманные инвестиции и инвестиционная дисциплина. Если вы не можете этого сделать, обратитесь за помощью к профессионалам.

Конгресс одобрил законопроект о защите пожилых людей от мошенничества

Будете ли вы в порядке на пенсии? 1 простой расчет может дать ответ

Как разбить лагерь на открытом воздухе с ограниченным бюджетом

Текущий обзор ипотечных ставок UICCU:лучший анализ на сегодняшний день

Должен ли я требовать социального обеспечения сейчас из-за коронавируса?