Если вы покупаете продукт, который обеспечивает низкую/неадекватную прибыль, вы получите низкую прибыль.

Если вы купите два таких продукта, вы все равно получите низкую прибыль.

Или есть шанс получить хорошую прибыль?

Шансов нет.

2+2=4, а не 5 (если только вы не верите в магию)

Поэтому, если вы объедините два или более традиционных плана страхования жизни с низким доходом, вы все равно получите низкий доход.

К сожалению, так поступают многие страховые агенты. Причудливые презентации могут сбить вас с толку (и ваши опасения), если вы не будете копать глубже.

Ярким примером является LIC Retire and Enjoy.

Обратите внимание, что это не план LIC, это продукт, структурированный агентами LIC.

По сути, вы в конечном итоге приобретете несколько планов LIC New Jeevan Anand или LIC New Endowment Plans. Таким образом, вам может показаться, что вы покупаете один продукт. Однако вы покупаете несколько продуктов с разным сроком погашения.

Кстати, LIC Retire and Enjoy — не единственный продукт. Вы можете структурировать множество различных продуктов аналогичным образом. Я слышал о плане LIC Kanyadaan. Просто глядя на имя, я полагаю, что срок действия полиса совпадет со временем, когда ваша дочь станет совершеннолетней.

Несколько недель назад я получил комментарий от читателя, в котором ему была представлена аналогичная объединенная структура нескольких планов LIC.

Я копирую комментарий (детали политики) дословно:

По достижении зрелости вы получаете

Гарантированная сумма + закрепленные простые возвратные бонусы + финальный дополнительный бонус, если таковой имеется

Пожизненное страхование сохраняется даже после истечения срока действия полиса, т. е. страховая сумма выплачивается в случае смерти после истечения срока действия полиса.

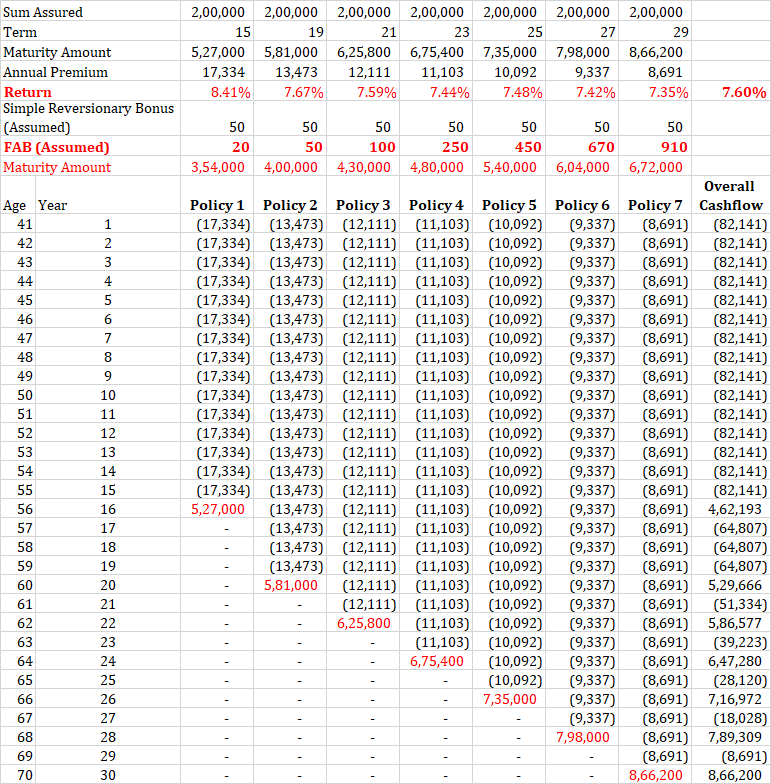

Возраст:57 –> Срок – 15 лет –> Премия:17 334, Общая выплата:266 250

SA 2 Lac –> Сумма погашения:3 27 000 + 2 lac + 2 lac

Срок действия полиса 15 лет, ежегодная премия:17 334 рупий, страховая сумма:2 лака рупий

Сумма погашения :3,27 рупии лака (через бонусы) + 2 лака рупии (гарантированная сумма) + 2 лака рупии (это уловка)

Вторые лаки в размере 2 рупий предназначены для смерти после наступления срока погашения. Ясно, что никто не знает, когда они умрут. Поэтому неверно предполагать, что эти 2 лака рупий также будут выплачены в момент погашения. Это явно неверное представление.

Поэтому я скорректировал цифры и рассчитал доход без учета пособия по смерти.

Как видите, доходность долгового продукта довольно высока. Вы также должны учитывать, что эти планы также обеспечивают пожизненное страхование, и в этом случае прибыль будет превосходной.

Но разве мы не обсуждали много раз ранее, что традиционные планы страхования жизни приносят низкую прибыль?

Подвох заключается в ценности бонусов.

Сумма погашения =сумма гарантии + бонусы

Гарантированная сумма составляет 2 лаковых рупии для каждого полиса.

Таким образом, если есть проблема, она должна быть связана со стоимостью бонусов.

Бонусы не гарантируются и объявляются LIC каждый год.

Бонусы =Обязательный простой возвратный бонус + Финальный дополнительный бонус

Простой возвратный бонус объявляется каждый год, но выплачивается в момент наступления срока действия полиса. Простой возвратный бонус зависит от срока действия политики.

Окончательный дополнительный бонус объявляется в год погашения/смерти.

Я проверил простой возвратный бонус для LIC New Jeevan Anand за 2018 ФГ. Он варьировался от 41 до 49 рупий за тысячу страховых сумм.

Давайте будем оптимистами и предположим, что простой возвратный бонус на весь срок действия полиса составляет 50 рупий на тысячу гарантированных сумм. . Это соответствует 10 000 рупий в год (2 лака рупий/1000 X 50) при гарантированной сумме в 2 лака рупий.

В этом случае для политики сроком на 15 лет (первая политика) общий возвратный бонус составит 1,5 лака рупий (10 000 х 15 рупий).

Чтобы получить общий бонус в размере 3,27 лака рупий (как указано в комментарии), окончательный дополнительный бонус должен составлять 1,77 лака рупии. Это означает FAB в размере 885 рупий за тысячу страховой суммы.

Я рассчитал неявные FAB и для других политик.

Должен сказать, что значение FAB чрезвычайно оптимистично. FAB применяется только в год погашения.

Поэтому несправедливо предполагать слишком высокую стоимость одноразового элемента. Что делать, если FAB низкий в год закрытия или погашения?

Последний дополнительный бонус (FAB) увеличивается в зависимости от срока действия полиса и гарантированной суммы. Однако маловероятно, что он будет таким высоким, как предполагалось в этой презентации плана.

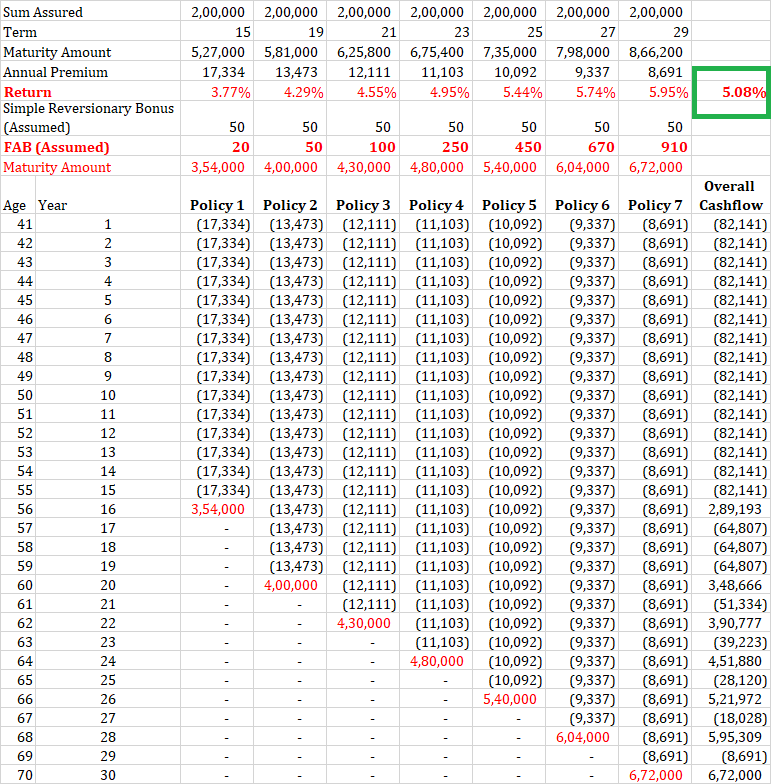

Я искал значения FAB за предыдущие годы на веб-сайте LIC. Не удалось найти. Такие подробности нашел на сайте (http://insurancefunda.in/lic-bonus-rates-2017-2018/)

Я не ручаюсь за достоверность, но я использовал пару онлайн-калькуляторов, и значения сроков погашения соответствовали значениям FAB на вышеупомянутом сайте.

Теперь возврат 5,08 % в год , как видите, больше соответствует тому, что мы видим в традиционных планах страхования жизни.

Вы можете возразить, что в случае с LIC New Jeevan Anand страхование жизни продолжается даже после наступления срока действия полиса. Достаточно справедливо.

Все 7 полисов имеют пожизненное покрытие (гарантированная сумма) в размере 2 лакских рупий.

Предположим, что страхователь скончался сразу после окончания срока действия последнего полиса. В таком случае страхователь получил бы все суммы, указанные на изображении выше.

Кроме того, кандидат получит 14 лаков (2 лака x 7) в момент смерти страхователя. Даже при этом доход увеличивается до 6,86 % в год. (и страхователь должен умереть).

Таким образом, хорошие результаты в презентации были результатом очень оптимистичных (непрактичных) предположений о бонусах.