Я не говорю, что вы не должны покупать медицинскую страховку для своих родителей. Вам следует. Вы несете ответственность за обеспечение качественного медицинского обслуживания семьи, включая ваших родителей. Все, что я хочу сказать, это то, что вам следует приобрести для них отдельный план, а не включать их в семейный план с плавающей запятой.

Мне известно, что некоторые планы продаются с «дополнительным преимуществом», заключающимся в том, что вы также можете добавить в план своих родителей, если хотите. На мой взгляд, вам лучше избегать этой ловушки.

Возможно, вам лучше приобрести для них отдельный план медицинского страхования. Вот несколько причин, по которым вам не следует включать своих родителей в семейный список.

Я подробно рассмотрел этот аспект в другом посте. Если вы включите своих родителей в свой план, их возраст будет определяющим фактором для страхового взноса.

Рассмотрим на примере.

Вы уже приобрели семейный поплавок за 10 лаков. Я (30), супруг (30) и дочь (2). Вашим родителям по 60 лет.

Я проверил страховой взнос по плану медицинского страхования от частной медицинской страховой компании, которая предоставляет лаковое покрытие в размере 1 рупии для каждого участника и дополнительное временное покрытие в размере 10 лаков (которое любой участник может использовать).

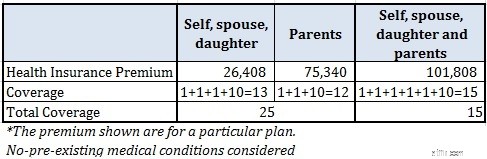

Покрытие для нуклеарной семьи (я, супруга и дочь) стоит 26 408 рупий.

Если вы покупаете обложку только для своих родителей, она будет стоить 75 340 рупий.

При покупке покрытия для всей семьи (включая родителей) оно стоит 101 808 рупий.

Вы могли бы приобрести отдельные страховки для себя (супруги и дочери) и своих родителей, и сумма страхового взноса составила бы 101 808 рупий (26 408 рупий + 75 340 рупий). Ваше общее семейное покрытие составило бы 25 лаков (1 лак на каждого члена + 2 x 10 лаков на плаву).

Конечно, вы можете использовать обложку для ваших родителей или наоборот.

Если бы вы приобрели покрытие в рамках единого плана, вы бы заплатили ту же цену и получили гораздо меньшее покрытие в размере 15 лаков (1 рупия за каждого участника + 10 лаков). поплавковая крышка).

За ту же цену вы получаете гораздо более высокое страховое покрытие (для семьи), приобретая два отдельных семейных плавающих плана, а не объединяя всех участников в один и тот же план.

Кстати, большинство планов не позволяют добавлять более двух взрослых в один план. Поэтому в большинстве случаев вы не сможете совершить эту ошибку, даже если захотите.

Читайте:разумная стратегия медицинского страхования, позволяющая получить высокое покрытие по низкой цене

Это аргумент против семейных планов в целом (а не только против включения в них ваших родителей).

Если у кого-либо из участников есть ранее существовавшее заболевание (что может привести к увеличению страхового взноса), будет загружен страховой взнос для всей семьи. Поэтому лучше исключить такого члена из семейного флоатинга и приобрести для него индивидуальный план медицинского страхования.

С возрастом вы заболеваете той или иной болезнью. Таким образом, если вы включите своих родителей в семейный плавающий страховой взнос, страховой взнос для всей семьи может быть загружен в случае, если ваши родители уже болели.

Читайте:план индивидуального медицинского страхования и план Family Floater

Вы получаете бонусную страховую сумму без претензий за каждый год без претензий. Если кто-либо из членов семьи подает заявку, в следующем году будет начисляться премия за отсутствие претензий.

С возрастом состояние вашего здоровья ухудшается. Следовательно, больше шансов попасть в больницу в пожилом возрасте.

Если ваши родители были в отдельном плане и должны были быть госпитализированы в течение страхового года (не дай Бог), это повлияет на бонус без претензий только из их плана.

Покрытия в 10 лаков может быть достаточно для 4 человек, но может не хватить для 6 человек.

Если у одного из членов семьи плохое самочувствие и он продолжает госпитализироваться, другим членам семьи может не хватить страховки.

Поэтому, если вы планируете включить своих родителей в семейный страховой план без увеличения страховой суммы, подумайте еще раз.

Для родителей лучше приобрести отдельный план медицинского страхования. Включение ваших родителей в план может привести к увеличению страховых взносов.

Если между вашими родителями большая разница в возрасте или у кого-то из них есть ранее существовавшее заболевание, вы даже можете рассмотреть возможность приобретения индивидуальных планов для каждого из них (вместо приобретения семейного плана). поплавок прикроет твою мать и отца).

Стратегии медицинского страхования для ваших родителей

Планы Group Health от банков PSU могут быть полезны для пожилых людей

Как экономический спад влияет на обычного человека?

Штрафы за снятие средств с денежного рынка

Должны ли состоятельные люди покупать страхование жизни или самострахование?

Инвестиционная панель с Биллом Бернстайном и Джонатаном Клементсом на саммите NGPF 2018 (Сан-Франциско)

Инвестирование в год выборов