Хотя все жалуются на уловки страховых компаний или их агентов при продаже планов страхования жизни и здоровья, мы не слышим (или, по крайней мере, я не слышал) о подобных вещи при продаже автострахования.

У автострахования есть свои хитрости. Например, никто не хочет продавать страхование ответственности перед третьими лицами. Если вы позвоните в службу поддержки, они отговорят вас. Несмотря на то, что IRDA (страховой регулятор) обязала продавать полисы третьих лиц через свои веб-сайты, ни один страховщик не будет легко продавать вам такие полисы. Ссылка на покупку сторонней обложки будет скрыта где-то на сайте.

Планы, которые хотят продавать страховые компании, являются комплексными (покрывают как собственный ущерб, так и ущерб третьих лиц). Обратите внимание, что обязательным является только приобретение страховки перед третьими лицами. Это не принуждение к покупке покрытия для собственного ущерба.

Премия на страхование ответственности перед третьими лицами устанавливается IRDA и обычно увеличивается каждый год. Страховые компании не имеют свободы действий.

Чтобы быть справедливым по отношению к страховым компаниям, страхование ответственности перед третьими лицами является убыточным бизнесом (также является причиной ежегодного повышения премий), и вы не можете считать их виновными в том, что они не хотят продавать. отдельное страхование ответственности перед третьими лицами.

Недавно я заметил еще одну уловку страховых компаний. Хотя я уже много лет плачу взносы по автострахованию, этот трюк привлек мое внимание только недавно.

Я застраховал автомобиль в частной страховой компании. Срок действия моей страховки истекает в последнюю неделю апреля.

Я получаю по электронной почте напоминания от страховой компании о том, что мне следует продлить страховой план, поскольку с 1 апреля страховые взносы увеличатся.

Причина в том, что страховые взносы для третьих лиц пересматриваются с 1 апреля каждого года. Поскольку страховые взносы третьих лиц увеличиваются каждый год, ожидается, что страховые взносы на автомобили будут расти каждый год.

Это вздор . Дело не в том, что страховая компания не возместит увеличение премии третьей стороне. Я купил полис автострахования в марте прошлого года. Несколько недель спустя, в апреле, страховая компания прислала мне письмо с требованием оплатить повышение страхового взноса.

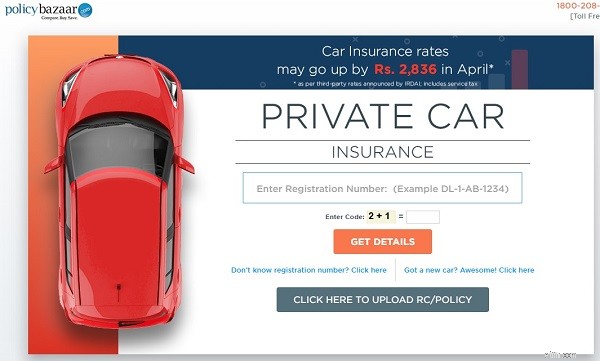

И этим занимается не только страховая компания. Даже PolicyBazaar, ведущий веб-агрегатор, позволяет себе такие уловки. На веб-баннере PolicyBazaar упоминается, что с 1 апреля надбавка увеличится до 2836 рупий.

Кстати, и PolicyBazaar, и страховая компания технически верны. Премиум фактически повысится с 1 апреля.

Однако для вас это не имеет большого значения. Независимо от того, покупаете ли вы покрытие сейчас или в апреле, премия будет одинаковой. Теперь вы можете платить меньшую премию. Однако после пересмотра страхового взноса третьего лица с 1 апреля страховщик попросит вас выплатить дефицит.

Следовательно, для меня сообщение намеренно вводит в заблуждение и является откровенной ложью.

Я связался с Policy Bazaar. Их агент службы поддержки утверждал, что любое увеличение страхового взноса третьей стороны не будет взыскано с меня. Я не уверен, произошло ли это из-за неосведомленности агента или из-за того, что меня намеренно ввели в заблуждение. Я дам презумпцию невиновности Policy Bazaar.

Когда я связался со страховой компанией, она подтвердила, что любое повышение страховых взносов в ставках страховых взносов для третьих лиц будет возмещено с меня, и принесла извинения за недопонимание.

Поэтому не имеет значения, платите ли вы в марте или в апреле.

Вы можете заплатить меньший страховой взнос в марте, но разница в страховом взносе будет возмещена позже.

Вы мало что можете сделать. Честно говоря, осознание ничего кардинально не изменит.

Вы будете платить одинаковую надбавку независимо от того, покупаете ли вы сейчас или в следующем финансовом году.

Однако лучше знать, во что вы ввязываетесь.

Лично я буду чувствовать себя обманутым, если куплюсь на уловки с более низкой премией и позже получу письмо о восстановлении премиальной стоимости.

Реклама или электронные письма вводят в заблуждение, и вы не должны поддаваться на это. Не спешите с покупкой

Я ничего не имею против Policy Bazaar. На самом деле, я сам использовал информацию, доступную на веб-сайте, для окончательного выбора страховки. Я даже совершал покупки на сайте Policy Bazaar. Тем не менее, вы должны знать, как использовать эту информацию, и не позволять веб-агрегатору влиять на ваше решение сверх всякой меры. Прочтите эту замечательную статью на Money Life о веб-агрегаторах.