По данным Experian, около 67% потребителей в США имели хотя бы один вид неипотечного долга по состоянию на июнь 2020 года. Поскольку американцы борются с этим финансовым бременем помимо стоимости жилья, им надлежит найти варианты жилья, доступные по сравнению с их зарплатой. Имея это в виду, SmartAsset обработал цифры, чтобы выяснить, где средняя семья может позволить себе дом с наибольшей стоимостью, учитывая их конкретные финансовые обстоятельства.

Чтобы определить, где среднестатистическое домохозяйство может позволить себе наибольшую и наименьшую часть жилья, мы изучили данные по 50 крупнейшим городам США. В частности, мы использовали наш калькулятор покупки жилья для ввода данных о среднем доходе семьи в каждом городе и среднем неипотечном долге. чтобы оценить, сколько дома может позволить себе среднее домашнее хозяйство. Затем мы ранжировали города на основе того, где местные домохозяйства могли позволить себе наибольшую и наименьшую стоимость дома относительно средней стоимости дома в этом районе. Подробнее о наших источниках данных и о том, как мы объединяем всю информацию для создания окончательного рейтинга, см. в разделе «Данные и методология» ниже.

Это второе ежегодное исследование SmartAsset, посвященное тому, где среднестатистическое домохозяйство может позволить себе наибольшую и наименьшую часть жилья. Ознакомьтесь с версией 2019 года здесь.

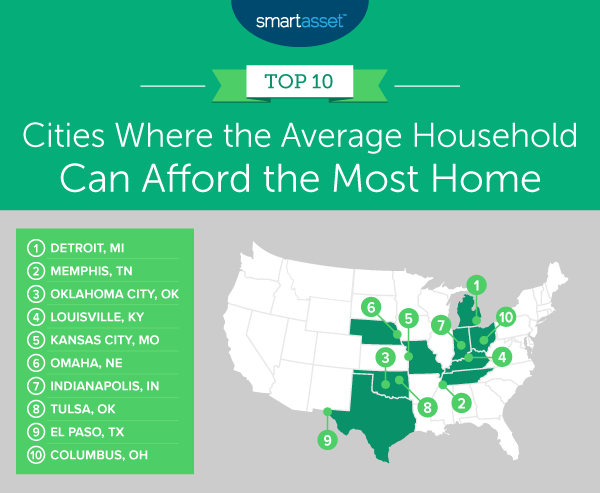

<сильный>1. Детройт, Мичиган

Детройт, штат Мичиган, — это город в нашем исследовании, где средняя семья может позволить себе большую часть жилья. Средний доход домохозяйства в Детройте составляет почти 34 000 долларов. Предполагая, что домохозяйство откладывает 50% своего валового дохода на дом и ежемесячно выплачивает долг в размере около 260 долларов (измеряется на уровне штата), среднее домохозяйство может позволить себе дом стоимостью 113 000 долларов. Это почти вдвое превышает среднюю стоимость дома в городе (58 900 долларов США).

<сильный>2. Мемфис, Теннесси

Средний доход домохозяйства в Мемфисе, штат Теннесси, составляет около 43 800 долларов. Предполагая ежемесячный платеж по долгу в размере 289 долларов (показатель на уровне штата) и первоначальный взнос в размере около 21 900 долларов, средняя семья в городе может позволить себе дом стоимостью 174 000 долларов. По сравнению со средней стоимостью дома (115 900 долларов США) это примерно на 50 % больше.

<сильный>3. Оклахома-Сити, Оклахома

Оклахома-Сити, штат Оклахома, занимает третье место в нашем исследовании, опустившись на одну позицию по сравнению с прошлогодним анализом. Средняя семья в городе может позволить себе дом стоимостью 245 000 долларов. Это почти на 48 % больше, чем стоимость дома в Оклахома-Сити (165 700 долл. США).

<сильный>4. Луисвилл, Кентукки

Средняя стоимость дома в Луисвилле, штат Кентукки, составляет 172 100 долларов. Учитывая средний доход домохозяйства в Луисвилле около 54 900 долларов и ежемесячный платеж по долгу в размере около 270 долларов по всему штату, по нашим оценкам, среднее домашнее хозяйство в городе может позволить себе дом, стоимость которого примерно на 45% выше, чем средняя стоимость дома в 250 000 долларов. .

<сильный>5. Канзас-Сити, Миссури

Средняя семья в Канзас-Сити, штат Миссури, имеет доход в размере 55 259 долларов. Предполагая первоначальный взнос в размере 27 630 долларов США (10% дохода, сэкономленного в течение пяти лет) и средний ежемесячный платеж по долгу по штату в размере 272 долларов США, типичная семья Канзас-Сити сможет позволить себе дом, который почти на 41% больше, чем средний дом. стоимость в городе (168 400 долларов США).

<сильный>1. Нью-Йорк, штат Нью-Йорк

Нью-Йорк, Нью-Йорк — город США, жители которого могут позволить себе наименьшее количество жилья. Средний доход домохозяйства составляет 69 407 долларов, а ежемесячная выплата долга по штату составляет в среднем 264 доллара. Если средняя семья Нью-Йорка отложит 34 704 доллара США на первоначальный взнос (10 % дохода ежегодно в течение пяти лет), она сможет позволить себе лишь менее 43 % средней стоимости дома в городе (680 800 долларов США).

<сильный>2. Лос-Анджелес, Калифорния

Среднее домохозяйство в Лос-Анджелесе, штат Калифорния, сможет позволить себе только 46,76% дома со средней стоимостью, что составляет в общей сложности 326 000 долларов по сравнению со средней стоимостью дома в городе в 697 200 долларов. Предполагается, что средний доход домохозяйства составляет 67 418 долларов США, 267 долларов США в виде ежемесячных выплат по долгам (показатель для всего штата) и примерно 33 700 долларов США, отложенных на первоначальный взнос.

<сильный>3. Сан-Франциско, Калифорния

Хотя средний доход домохозяйства в Сан-Франциско, штат Калифорния, является самым высоким в нашем исследовании (123 859 долларов США), то же самое относится и к средней стоимости дома (1 217 500 долларов США). Учитывая, что средний ежемесячный платеж по долгу в Калифорнии составляет 267 долларов США, а в Сан-Франциско за пять лет накоплено 61 930 долларов США для первоначального взноса, среднестатистическая семья в Сан-Франциско может позволить себе дом стоимостью 579 000 долларов США.

<сильный>4. Окленд, Калифорния

В Окленде, штат Калифорния, средняя семья может позволить себе только 50,15% от средней стоимости дома. При среднем доходе домохозяйства в размере 82 018 долларов США, среднемесячных платежах по долгу в размере 267 долларов США (по всему штату в Калифорнии) и первоначальном взносе в размере 41 009 долларов США (10% дохода накапливается каждый год в течение пяти лет в городе), это домашнее хозяйство может позволить себе дом в 405 000 долларов США по сравнению со средней стоимостью дома 807 600 долларов США.

<сильный>5. Майами, Флорида

Средняя стоимость дома в Майами, штат Флорида, составляет 358 500 долларов. Средняя семья в Майами может позволить себе только 181 000 долларов, или 50,49% от этой средней стоимости дома. Предполагается, что средний доход домохозяйства составляет 42 966 долларов США, ежемесячный платеж по долгу штата составляет 284 доллара США, а первоначальный взнос составляет 21 483 доллара США.

Чтобы найти города, в которых среднестатистическая семья может позволить себе наибольшую и наименьшую часть дома, мы изучили данные по 50 крупнейшим городам США по четырем показателям:

Чтобы создать наш рейтинг, мы сначала оценили, сколько жилья может позволить себе средний житель. Для этого мы прогнали приведенные выше цифры с помощью SmartAsset «Сколько дома я могу себе позволить?». калькулятор. Затем мы сравнили, сколько жилья может позволить себе среднее домохозяйство, с местной средней стоимостью дома. Город с самым высоким коэффициентом доступности занял первое место в нашем списке городов, в которых средний домохозяйство может позволить себе большую часть жилья. Город с самым низким коэффициентом доступности занял первое место в нашем списке, в котором средняя семья могла позволить себе наименьшее количество жилья.

Вопросы о нашем исследовании? Свяжитесь с нами по адресу press@smartasset.com.

Фото:©iStock.com/RyanJLane

Обзор IPO компании Supriya Lifescience в 2021 г. – ценовой диапазон и другие подробности!

7 дешевых акций до $7 с огромным потенциалом роста

Как досрочный выход на пенсию влияет на социальное обеспечение?

«Бухгалтерская и финансовая профессия - это теперь гораздо больше, чем просто цифры»

Запись звонков – Запись параметров звонков