Налоговый сезон — это время сильного стресса для многих американцев. Это также время, когда некоторые американцы получают неожиданную прибыль в виде возврата налогов. По данным IRS, средний возврат налога составляет 3120 долларов, и почти 83% всех налоговых деклараций приводят к возмещению. Хотя ваш возврат налога может показаться подарком, важно помнить, что вы заработали эти деньги так же, как и свои зарплаты. Имея это в виду, было бы неплохо относиться к нему как к другому доходу. Это включает в себя создание плана наилучшего способа его использования.

Используйте наш бесплатный калькулятор подоходного налога.

Мы рассмотрели несколько сценариев и подсчитали цифры, чтобы помочь вам определить наиболее разумный способ использования налоговой декларации.

Чтобы оценить, как использовать возмещение налога, мы рассмотрели данные, относящиеся к среднему американцу. Мы использовали национальные данные о среднем доходе, средней стоимости дома, средней задолженности по кредитным картам и средней задолженности по студенческим кредитам. Мы также рассмотрели данные о средней доходности инвестиционного счета и средней доходности сберегательного счета.

Используя эти данные, мы изучили, как на вашу общую финансовую картину повлияет возврат налога пятью различными способами. Для этого мы использовали средний возврат налога – 3120 долларов. Ваш доход может быть больше (или меньше) этой суммы. Мы надеемся, что независимо от размера вашего возмещения этот анализ поможет вам сравнить некоторые из доступных вам вариантов.

По данным Федеральной резервной системы Нью-Йорка, у среднего американца долг по кредитной карте составляет около 2800 долларов. Средняя процентная ставка по этому долгу составляет почти 15,5%. Учитывая этот факт, использование вашей налоговой декларации для погашения долга по кредитной карте, вероятно, будет лучшим вариантом для большинства людей. Вот почему:

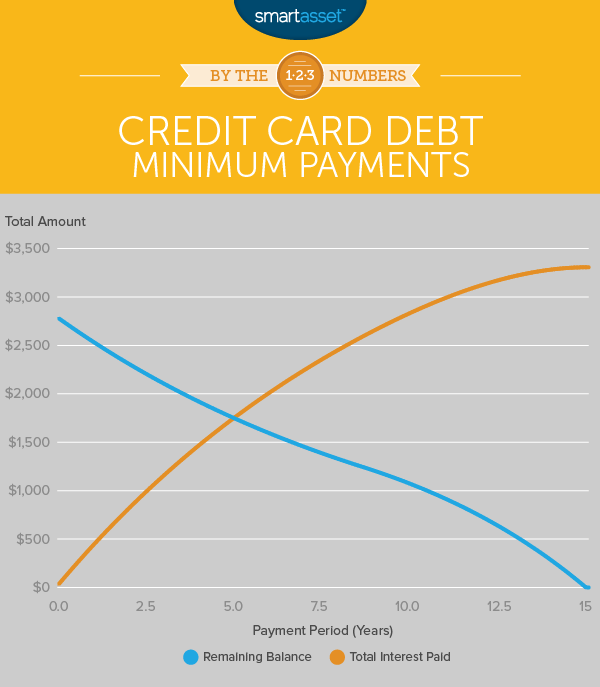

Если бы средний американец хотел погасить задолженность по кредитной карте на сумму 2800 долларов, делая только минимальные ежемесячные платежи (2% от остатка или 25 долларов), по нашим оценкам, на погашение в среднем ушло бы более 15 лет. Это также будет стоить около 3307 долларов в виде дополнительных процентных платежей. Это на 118% больше, чем первоначальный кредит (что в основном и делает кредитная карта — дает вам деньги взаймы). Даже если у вас хорошая кредитная история с более низкой годовой процентной ставкой, скажем, около 10 %, математика аналогична.

Поместив весь возврат налога (средний возврат в размере 3120 долларов) на средний баланс кредитной карты, вы можете выбить весь этот долг. Это позволяет вам откладывать деньги, которые вы платите каждый месяц, на сбережения или инвестиции на будущее.

Кроме того, досрочное погашение долга по кредитной карте имеет преимущества помимо снижения процентных платежей. Если вы делаете только минимальные платежи, вы можете получить высокое отношение долга к доходу. И если у вас постоянно высокое отношение долга к доходу, это может повредить вашему кредитному рейтингу. Тогда вы не сможете претендовать на самые выгодные процентные ставки, когда придет время подать заявку на ипотеку или купить автомобиль.

Для тех, чей долг по кредитной карте превышает сумму вашего возврата налога, вам придется решить, какой долг по кредитной карте погасить. Если вы хотите сэкономить больше всего денег в долгосрочной перспективе, может быть хорошей идеей сначала заплатить тот, у которого самая высокая процентная ставка. Затем для остальной части долга, в зависимости от ваших обстоятельств, может иметь смысл использовать кредитную карту перевода остатка. Это даст вам ограниченное время, чтобы погасить задолженность по кредитной карте беспроцентной. Важно погасить его в течение этого времени, чтобы не накопить еще больше долга.

После выплаты долга по кредитной карте или если вам не о чем беспокоиться, лучше всего поместить налоговую декларацию на пенсионный счет. Если вы зарабатываете меньше определенной суммы (118 000 долларов США для лиц, подающих отдельные документы, или 186 000 долларов США для лиц, подающих совместную регистрацию) и если вы еще не исчерпали свой вклад в IRA (5 500 долларов США для лиц моложе 50 лет и 6 500 долларов США для тех, кому 50 лет и старше), вы можете внести свой возврат налога в традиционную IRA. Деньги, которые вы вкладываете в традиционную IRA, будут вычитаться из налогооблагаемой базы. Вы также можете перевести возмещение в Roth IRA, хотя эти деньги не будут облагаться налогом. Узнайте больше о различиях между традиционной IRA и Roth IRA здесь.

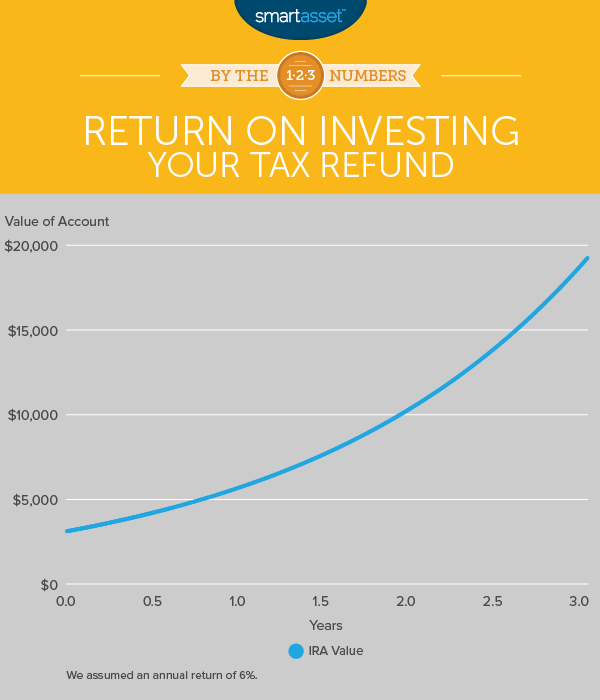

По данным Бюро переписи населения США, средняя американская семья зарабатывает 55 775 долларов. Калькулятор подоходного налога SmartAsset оценивает, что, внося весь средний возврат налога (3120 долларов) в традиционную IRA, домохозяйство, зарабатывающее 55 775 долларов, снизит свои федеральные налоги с 8 520 до 8 052 долларов. Другой способ взглянуть на это так:в первый год первоначальные инвестиции в размере 3120 долларов США принесут 468 долларов США, то есть 15 % прибыли.

Тогда эти деньги будут расти без каких-либо действий благодаря силе сложных процентов. Если мы предположим, что годовой доход IRA составляет 6%, инвестиции вырастут с первоначальных 3120 долларов до 5676 долларов через 10 лет, 10 327 долларов через 20 лет и 18 790 долларов через 30 лет. Если оставить его в покое на 30 лет, ваше решение инвестировать возврат налога за этот год в IRA может означать для вашего пенсионного фонда почти 19 000 долларов США.

Если у вас в настоящее время нет резервного фонда, ваш налоговый возврат может иметь большое значение для его создания. Резервный фонд — это сумма денег, которую вы отложили на случай, если потеряете работу или столкнетесь с непредвиденными расходами, например, крупным счетом за медицинское обслуживание или поломкой автомобиля, требующим дорогостоящего ремонта.

Как правило, эксперты говорят, что этот фонд должен обеспечивать расходы на проживание примерно за шесть месяцев. Теперь имейте в виду, что средний сберегательный счет имеет доходность 0,06%, поэтому, если вы поместите на него возврат налога в размере 3120 долларов, вы получите только 56 долларов процентов через 30 лет (если проценты начисляются ежегодно). Но смысл экстренного фонда не в том, чтобы расти, а в том, чтобы дать вам финансовую подушку безопасности. Это снижает вероятность того, что вам придется занимать деньги (и накапливать долги по кредитным картам) или сталкиваться со штрафами за досрочное снятие средств с других счетов в случае возникновения чрезвычайной финансовой ситуации.

Поскольку среднее американское домашнее хозяйство зарабатывает 55 775 долларов после вычета федеральных налогов в размере 8 520 долларов, ежемесячный чистый доход составляет около 3 938 долларов. Если это ваши расходы на проживание (и, надеюсь, они меньше, так как часть этих денег идет на пенсионные накопления), средняя налоговая декларация в размере 3120 долларов даст вам толчок к почти месячным расходам на проживание в вашем резервном фонде.

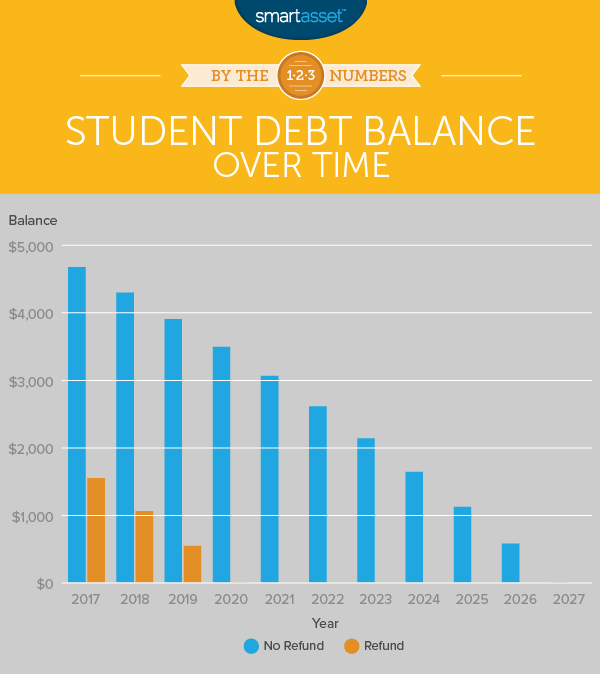

По данным Федерального резервного банка Нью-Йорка, американцы имеют около 4660 долларов долга по студенческим кредитам на душу населения. Направить возврат налога на погашение задолженности по студенческому кредиту может быть еще одним разумным решением.

Допустим, у вас есть студенческий кредит в размере 4660 долларов США с процентной ставкой 4,66% (прямая субсидируемая ставка с 2014 по 2015 год) и сроком кредита 10 лет. В течение 10 лет кредит будет стоить вам 5 839 долларов США или чуть более чем на 25% больше, чем первоначальный кредит. Ваши ежемесячные платежи составят чуть менее 50 долларов США.

Используя средний возврат налога (3120 долларов США) на этот студенческий кредит, вы уменьшите сумму задолженности с 4660 долларов США до 1540 долларов США. Это снизит ваши ежемесячные платежи до 16 долларов, если вы все равно будете выплачивать их в течение 10 лет. Или, если бы вы продолжали вносить ежемесячные платежи в размере 50 долларов США, вы завершили бы погашение кредита через три года и сэкономили бы 1066 долларов США на процентных платежах.

Конечно, у некоторых людей долг по студенческому кредиту намного больше. На самом деле, по словам эксперта по студенческим кредитам Марка Кантровица, у выпускников 2016 года, которые взяли студенческие ссуды, средний долг составляет 37 173 доллара. Выплата основного долга по этому кредиту раньше может привести к значительной экономии на процентах в долгосрочной перспективе.

Хотите узнать, сколько вы сэкономите, если потратите возврат налога на студенческий кредит? Наш калькулятор студенческого кредита поможет вам определить вашу конкретную финансовую ситуацию.

Давайте представим, что вы один из тех счастливчиков, у которых есть солидный резервный фонд и нет просроченной задолженности по кредитной карте или студенческому кредиту. У вас есть ипотека? Имеет ли смысл попытаться погасить часть ипотеки досрочно, если у вас нет штрафов за досрочное погашение? Давайте посмотрим:

Средняя стоимость дома в Америке составляет 194 500 долларов. Если вы внесли первоначальный взнос в размере 20%, у вас останется остаток по ипотеке в размере 155 600 долларов. Согласно нашему ипотечному калькулятору, ваши ежемесячные платежи по ипотеке составят 743 доллара США при 30-летнем кредите с процентной ставкой 4%. (Ежемесячный платеж не включает страхование жилья или налоги на недвижимость, которые зависят от региона.)

Вложив дополнительные 3120 долларов (средний возврат налога) в счет основной суммы ипотеки, вы погасите ее на 13 месяцев раньше. Этот расчет предполагает, что вы делаете дополнительный платеж после 12 платежных периодов или одного года после ипотеки.

И если вы будете делать это с возвратом налога каждый год, вы можете значительно сократить срок ипотечного кредита. Второй год, когда вы направляете возврат налога на ипотеку, — в сочетании с первым годом — должен сократить вашу ипотеку на два года. К третьему году вы закончите выплачивать ипотеку на два года и 11 месяцев раньше. Вложение среднего возврата налога за четыре года в счет ипотеки означает, что вы закончите платить на три года и восемь месяцев раньше. И после пяти лет возмещения налогов по ипотечному кредиту вы сэкономите четыре года и четыре месяца по ипотечному кредиту.

После 21 года такой работы (при условии, что возврат налога по-прежнему составляет 3120 долларов в год), у вас останется только три месяца выплат по ипотеке. Таким образом, вы выплатите ипотечный кредит почти на девять лет раньше. Неплохая сделка!

Информация о средней сумме возмещения налога и проценте возвратов, которые приводят к возмещению, получена от IRS. Данные о среднем долге по кредитной карте и среднему долгу по студенческому кредиту взяты из Нью-Йоркской группы потребительских кредитов Федерального резервного банка. Средняя кредитная карта APR от CreditCards.com. Средняя процентная ставка по студенческим кредитам предоставлена Министерством образования США. Данные о среднем доходе домохозяйства и средней стоимости дома взяты из годового опроса американского сообщества 2015 года, проведенного Бюро переписи населения США.