Рефинансирование долга для объединения нескольких кредитов в один является стандартом управления долгом. Иногда для того, чтобы получить доступ к более выгодной процентной ставке. Иногда это делается для того, чтобы уменьшить требования к ежемесячным платежам, растянув их на более длительный период погашения. А в некоторых случаях это просто для простоты администрирования и упрощения возможности производить все платежи одному кредитному сервису.

Однако когда дело доходит до студенческих кредитов, картина рефинансирования становится более сложной. Причина в том, что сегодняшние студенческие ссуды на самом деле представляют собой комбинацию федеральных и частных программ ссуд, и чтобы помочь смягчить взрывоопасные уровни задолженности по студенческим ссудам (общая сумма которых сейчас превышает всю непогашенную задолженность по возобновляемым кредитным картам в США!), Федеральные студенческие ссуды получают доступ к множеству форм «гибких» планов погашения. Некоторые из них даже включают условия, которые позволяют списать непогашенные студенческие ссуды через 25, 20 или даже 10 лет в некоторых случаях.

Но гибкие федеральные программы погашения студенческих кредитов доступны только для федеральных студенческие кредиты. Фактически, старые федеральные студенческие ссуды (в рамках предыдущей программы федеральных семейных ссуд на образование [FFEL]) могут быть даже объединены в новые федеральные ссуды, имеющие право на (более) гибкое погашение и потенциальное прощение в рамках федеральной программы прямых консолидационных ссуд.

Однако, к сожалению, студенты, рефинансирующие старые (или новые) федеральные студенческие ссуды в частный кредит теряет доступ ко всем гибким программам погашения и потенциального прощения. Это означает, что когда дело доходит до студенческих кредитов, рефинансирование — даже если оно связано с более низкой процентной ставкой или меньшим ежемесячным платежом — на самом деле может быть гораздо более разрушительным в долгосрочной перспективе, чем сохранение первоначальных федеральных кредитов или просто консолидация (но не рефинансирование! ) в последние федеральные программы!

Майкл Китс – руководитель отдела стратегии планирования в Buckingham Wealth Partners – готовом поставщике услуг по управлению состоянием, в котором работают тысячи независимых финансовых консультантов.

Кроме того, он является соучредителем XY Planning Network, AdvicePay, fpPathfinder и New Planner Recruiting, бывшим редактором-практиком журнала финансового планирования, ведущим Financial Advisor Success подкаст и издатель популярного блога о финансовом планировании Nerd’s Eye View через свой веб-сайт Kitces.com, посвященный расширению знаний в области финансового планирования. В 2010 г. Майкл был отмечен одной из наград FPA «Сердце финансового планирования» за самоотверженность и работу по развитию профессии.

(Примечание Майкла:эта статья основана на образовательном занятии, проведенном Эксперт по студенческим кредитам Хизер Джарвис в Конференция XY Planning Network в 2015 г.)

У тех, кому время от времени нужно занимать деньги, долги могут возникать из самых разных источников. И, в конечном счете, большое количество кредитов в лучшем случае громоздки для наблюдения и управления — с различными кредитными сервисами, которые должны платить, с различными процентными ставками и условиями кредита — и в худшем случае могут накапливаться слишком быстро и выходить из-под контроля, что приводит к дефолту. и банкротство.

В этом контексте стратегии консолидации долга в последние годы становятся все более популярными как средство управления несколькими долгами. Объединение нескольких кредитов в один может упростить количество платежей и управление ими и даже сэкономить деньги в долгосрочной перспективе за счет более низкой общей процентной ставки (например, при объединении кредитных карт в одноранговый кредит для заемщиков). с хорошей кредитной историей). Рефинансирование нескольких кредитов в один консолидированный также может быть привлекательным, если новый кредит имеет более длительный период погашения, что может значительно сократить минимальные обязательства по выплате долга и облегчить предотвращение дефолта (хотя очевидно, что меньшие платежи также приведут к более кумулятивным проценты по кредиту выплачиваются постепенно).

Стратегии консолидации долга и рефинансирования часто привлекательны для рассмотрения, потому что большая часть долга сама по себе взаимозаменяема — долг — это долг, проценты — это проценты, а платежное обязательство — платежное обязательство, поэтому, если реструктуризация существующих кредитов в новый дает возможность некоторое сочетание более выгодных условий кредита (процентные ставки, сроки погашения и т. д.), тем лучше.

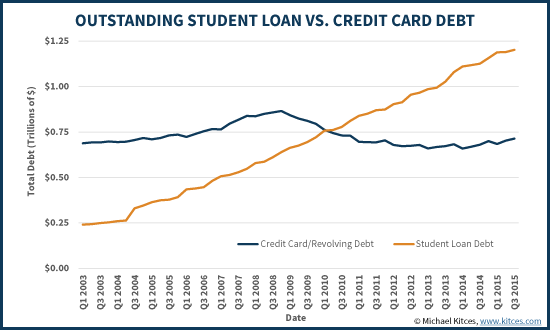

Исторически сложилось так, что основное внимание консолидации долга уделялось потребительскому долгу — например, кредитным картам и другим необеспеченным личным долгам, — но за последнее десятилетие произошел взрыв задолженности по студенческим кредитам, и теперь общий объем студенческих кредитов превышает весь долг по кредитным картам. в США! Соответственно, этот массовый рост долга привел к такому же массовому росту программ рефинансирования и консолидации специально для студенческих кредитов, включая «традиционных» кредиторов, таких как Citizens Bank, для альтернативных кредиторов, таких как Earnest, и новых «небанковских» альтернативных рыночных кредитов, таких как CommonBond и Софи.

В целом, при обсуждении управления потребительским долгом такие термины, как «консолидация» и «рефинансирование», часто используются взаимозаменяемо, поскольку процесс объединения нескольких кредитов в один обычно включает в себя действия по их рефинансированию (взятие одного нового кредита с новыми условиями и использование вырученные средства на погашение и замену старых кредитов на менее выгодные условия).

Однако когда дело доходит до студенческих кредитов, на самом деле существует разница между рефинансированием (которое может включать объединение многих кредитов в один) и просто объединение нескольких кредитов в один благодаря программе Federal Direct Consolidation Loan.

Федеральная прямая консолидированная ссуда объединяет несколько федеральных студенческих ссуд в одну ссуду. Этот процесс консолидации не фактически изменить взимаемую процентную ставку (кроме незначительной корректировки, которая может произойти, поскольку консолидированная ставка пересчитывается как средневзвешенная процентная ставка по всем отдельным консолидируемым кредитам, округленная до ближайшей 1/8 th ). Однако в некоторых случаях выплаты по федеральному прямому консолидированному кредиту могут растягиваться на более длительный период погашения.

Однако, что еще более важно, федеральный прямой консолидированный заем может предоставить заемщику студенческого займа право на участие в нескольких гибких программах погашения, доступных только для определенных федеральных студенческих займов.

Благоприятные федеральные программы погашения студенческой ссуды включают:

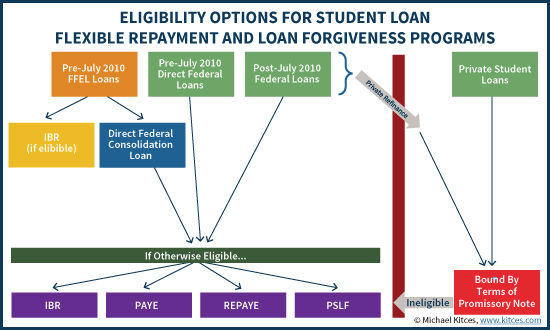

До 2010 года федеральные студенческие ссуды управлялись комбинацией самого федерального правительства (которое предоставляло некоторые прямые ссуды) и программы федеральных ссуд на образование семьи (FFEL), которая облегчала федеральные ссуды через кредиторов частных компаний. Предупреждение, однако, заключалось в том, что только прямые федеральные займы имели право на самые щедрые выплаты и программы прощения, такие как PAYE и PSLF.

С 2010 года Министерство финансов взяло на себя всю федеральную программу студенческих кредитов, а FFEL был постепенно прекращен для новых кредитов, начиная с 1 июля st . 2010 г. Это означает, что все федеральные программы студенческих ссуд с середины 2010 г., включая субсидируемые и несубсидированные ссуды Стаффорда, ссуды PLUS (предоставляемые непосредственно студентам) и другие, потенциально имеют право на участие по крайней мере в некоторых федеральных программах гибкой оплаты.

Однако многие бывшие студенты по-прежнему держат ссуды FFEL, взятые до 2010 года, которые изначально не соответствовали требованиям для определенных программ выплат. Однако, к счастью, эти кредиты могут стать приемлемыми, если они объединены в рамках федерального кредита прямой консолидации ! Другими словами, различные ссуды FFEL, которые не соответствовали критериям гибких программ погашения, включая потенциальное прощение ссуды после 10 или 20 лет погашения (например, в рамках PSLF, PAYE или REPAYE), могут превратиться имеют право, если они получают федеральный прямой консолидационный кредит (но только для кредитов от учащиеся, а не кредиты PLUS, взятые родителями, и варианты плана погашения не будут включать PAYE для тех, кто имел остаток студенческого кредита до 1 октября 2007 г.).

Примечательно, однако, что эти улучшенные варианты погашения только доступно, если консолидация осуществляется в рамках программы Federal Direct Consolidation Loan, и, как правило, доступно только в том случае, если это исходный кредит FFEL. (Хотя, если «старый» кредит FFEL погашался в рамках IBR и через несколько лет после его 25-летнего срока «прощения», консолидация может сбросить временной горизонт прощения при повторном запуске в рамках новой гибкой программы платежей.)

В определенных обстоятельствах федеральная прямая консолидация также доступна для ссуды FFEL, которая не является «первоначальной» ссудой (если она была объединена в специальную программу консолидации ссуды FFEL, существовавшую до июля 2010 г.), и Perkins Loans также потенциально могут быть объединены с Federal Direct (хотя на самом деле они не являются частью FFEL).

Значение этих правил заключается в том, что не только «старые» студенческие ссуды в рамках FFEL потенциально могут получить право на более выгодные условия ссуды путем консолидации, но частные ссуды не имеют права и проходят процесс рефинансирования федеральной ссуды в частный кредит безвозвратно потеряет доступ к этим программам . Опять же, причина в том, что программа федерального прямого консолидированного кредита доступна только для существующих федеральных кредиты; частные кредиты не подходят, включая предыдущие федеральные кредиты, которые были рефинансированы в частные кредиты . Более того, если существующий федеральный студенческий заем, полученный с 2010 года и, таким образом, уже потенциально отвечающий критериям гибких программ оплаты, будет рефинансирован в частный заем, доступ к этим льготным программам платежей также будет безвозвратно потерян.

Другими словами, точно так же, как федеральный прямой консолидационный заем может превратить неприемлемый заем FFEL в приемлемый федеральный заем с уникальными вариантами погашения и прощения, рефинансирование из федерального займа в частный может лишиться этих возможностей! Это означает, что даже если частный кредит предлагает немного более высокую процентную ставку — и особенно если это не так — рефинансирование федеральных студенческих кредитов может быть очень разрушительным!

Примечательно, что существующая программа прямых федеральных займов после 2010 года также может быть объединена в рамках программы прямой федеральной консолидации, хотя это не приводит ни к улучшению, ни к ухудшению права или режима для гибких федеральных программ погашения (хотя консолидация может неблагоприятно повлиять на отрасль). -программы погашения на основе конкретных услуг, такие как HRSA для медсестер). Это может быть желательно сделать просто для некоторого уровня административного удобства. Однако, если несколько прямых кредитов имеют разные процентные ставки, может быть предпочтительнее хранить их отдельно, чтобы любые предоплаты сначала направлялись на кредит с самой высокой процентной ставкой (поскольку для консолидированной версии будет применяться одна смешанная процентная ставка).

Многие студенты, накопившие студенческие ссуды за эти годы, могут даже не знать, являются ли ссуды на самом деле федеральными ссудами (подходящими для федеральной консолидации) или частными ссудами (подходящими только для частного рефинансирования).

Чтобы определить, является ли какая-либо из студенческих ссуд действительно федеральной, студент может запросить информацию о своей (федеральной) ссуде через Национальную систему данных студенческих ссуд (NSLDS). При подаче заявки на их учетную запись система покажет все без исключения студенческие ссуды, которые фактически являются частью федеральных программ, и соответствующие детали ссуды (включая то, какая это программа, когда она была взята, а также текущий остаток ссуды и процентная ставка).

Чтобы определить и проверить все другие кредиты, студенты должны получить копию своего кредитного отчета (например, через федеральную программу бесплатного кредитного отчета один раз в год), чтобы определить все непогашенные кредиты. Любые кредиты, которые указаны в кредитном отчете и не перечисленных в NSLDS, будут частные кредиты. (В идеале учащийся должен также найти или получить новую копию фактического векселя для каждого частного кредита, чтобы действительно понять условия и детали кредита.)

Как только вся эта информация будет собрана, можно систематизировать все детали студенческих кредитов, частных и федеральных, FFEL или прямых, а также условия, чтобы определить, имеет ли смысл консолидировать (для федеральных кредитов) или рефинансировать (для частных кредитов). Конечно, возможно, что студент также захочет рефинансировать федеральные кредиты, например, чтобы получить более высокую процентную ставку, хотя это, вероятно, будет желательно только для тех, у кого есть значительный доход, где есть возможность получить льготный частный кредит. термины и гибкие правила погашения федеральных программ вряд ли будут актуальны. (Заемщик с высоким доходом и высоким кредитным рейтингом, вероятно, также захочет рефинансировать частные студенческие кредиты, если доступны выгодная ставка и условия оплаты.)

Если есть значительные федеральные студенческие ссуды — либо прямые ссуды, подходящие для гибких планов платежей, либо ссуды FFEL, которые могут быть объединены, чтобы получить право на них, — желательно более подробно изучить, может ли студент иметь право на лучший план погашения. Министерство образования предоставляет некоторые инструменты оценки погашения, и, если желательно, учащийся может начать процесс получения федеральной прямой консолидационной ссуды, или, возможно, стоит нанять отдельного эксперта по студенческим ссудам, чтобы помочь сориентироваться во всех вариантах (есть оба эксперта, которые работать напрямую с потребителями, а также с некоторыми, такими как сама Джарвис, которые специализируются на партнерстве с консультантами по вопросам студенческих кредитов).

Но суть проста:хотя «консолидация долга» может быть стандартной рекомендацией в мире личных финансов, когда дело доходит до студенческих кредитов, необходимо быть более осторожным, потому что это не просто о процентной ставке по кредиту и сроке погашения. Федеральные студенческие ссуды потенциально имеют право на особые правила погашения, но только до тех пор, пока они остаются федеральными ссудами (и/или объединяются с другими федеральными студенческими ссудами в рамках программы федеральных прямых консолидационных ссуд). Поэтому будьте очень осторожны при рефинансировании федеральных займов в частные, если только вы не уверены, что вам не понадобится доступ к различным гибким программам погашения, доступным для федеральных студенческих займов!

(Для консультантов, заинтересованных в получении дополнительных образовательных кредитов, вы можете ознакомьтесь с серией комплексных тренингов по кредитованию студентов для финансовых консультантов, которую также предлагает Хизер Джарвис .)

Трансформация цифровых финансов в частных и кантональных банках Швейцарии

Куда уходит ваш доход?

Обзор ThinkorSwim – лучшая платформа TD Ameritrade в 2021 году?

Портал Trade Brains – Как использовать для биржевых исследований?

Бухгалтеры должны принять изменения сегодня, чтобы сформировать бизнес завтрашнего дня