Денежный поток.

Упомяните эти два коротких слова практически любому владельцу малого бизнеса, и вы увидите, как он вздрогнет.

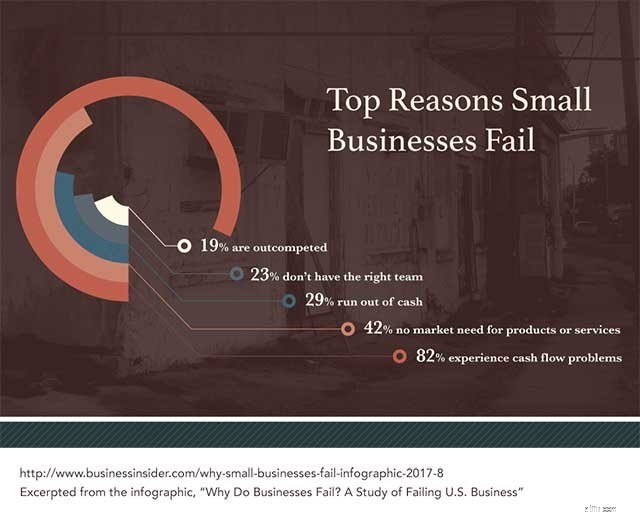

Очень немногие бизнес-термины получают столь же крутой отклик. И, к сожалению, эти два маленьких слова (оба из четырех букв, что интересно) являются причиной № 1, по которой малый бизнес терпит неудачу. Они выводят из малого бизнеса больше, чем любой другой фактор.

На самом деле 82 % малых предприятий разоряются из-за проблем с денежными потоками.

И хотя большинство владельцев малого бизнеса согласны с тем, что денежный поток является риском №1 для малого бизнеса, денежный поток также является общим термином — если хотите, симптомом — нескольких основных причин.

Или, другими словами, оставайтесь дешевыми.

Вот что я имею в виду:по мере того, как ваш бизнес запускается и растет, между финансированием и поддержкой этого роста и консервативным подходом к расходам будет возникать противоречие. Если вы сомневаетесь, оставайтесь консервативными. «Экономичный и подлый» стартап-гарнитура — и концепция минимального жизнеспособного бюджета — ваш друг.

Вам нужен скудный операционный бюджет, способный пережить трудные времена. И вы должны ожидать и готовиться к этим трудным временам. Не думайте, что ваш бизнес станет солнечным исключением, у которого никогда не бывает проблем.

В этом и заключается хитрость с большим бюджетом — продолжать быть осторожным со своими деньгами даже в хорошие времена. На самом деле у вас есть экономить деньги и оставаться скромным в хорошие времена. Потому что если вы не можете сэкономить тогда, в хорошие времена, вряд ли вы будете делать это, когда дела пойдут плохо.

Вы когда-нибудь видели, как бизнес начинает медленно разваливаться?

Часто первым признаком проблемы является то, что они начинают задерживать оплату своих счетов. Или они изменят свои условия оплаты с 30-дневной нетто на 90-дневную нетто. Этот шаг никого не обманет. Даже стажеры знают, что это значит, когда компания задерживает оплату счетов.

На следующем этапе после задержки платежей компания начнет играть в игру «кому мы можем не платить как можно дольше». Это рискованно, потому что в конце концов бизнес совершает ошибку, и его кредит теряется. Или одному поставщику надоедает в конце концов позвонить в коллекторское агентство или прекратить обслуживание.

Как только это произошло, часто бывает слишком поздно.

Как говорится, «вы можете получить кредит только тогда, когда он кажется вам не нужным». Как только вы продемонстрировали признаки финансовой напряженности, ваши возможности получения кредита резко сократились. И даже если вы сможете получить кредит, условия будут гораздо менее привлекательными.

Потому что это именно то, что есть.

Плохой инвентарь вызывает множество дорогостоящих проблем, которые могут напрямую повлиять на денежный поток. К ним относятся:

Этот список можно продолжить, но я думаю, что вы поняли идею. Это дорогостоящая проблема, которая на удивление широко распространена. 43% малых предприятий не отслеживают свои запасы или используют ручной процесс. А 55 % малых предприятий не отслеживают свои активы и не используют ручной процесс.

Если бы ваш бизнес замедлился на три месяца, смогли бы вы справиться с финансовым спадом? А полгода? Год? Более года?

Это не очень веселое занятие, но вы, возможно, захотите поговорить со своим бухгалтером о том, насколько хорошо вы готовы к длительному периоду мягкой экономики. Никогда не знаешь — новости могут быть лучше, чем ты думаешь. Может быть, у вас хорошие шансы пережить плохое заклинание.

Но если нет, то вам еще повезло. У вас есть время подготовиться. Возможно, стоит замедлить рост вашей компании, хотя бы немного, чтобы убедиться, что у вас есть денежные резервы, чтобы справиться со всем, если условия бизнеса изменятся.

Опять же — это не очень веселый разговор, и это может означать, что вам придется немного затянуть пояса. Но это гораздо более легкий разговор, чем говорить сотрудникам, что они уволены.

Проблемы с денежным потоком редко возникают из ниоткуда. Обычно они со временем накапливаются в той или иной форме, пока владелец бизнеса занят каким-то количеством других проектов и обязанностей.

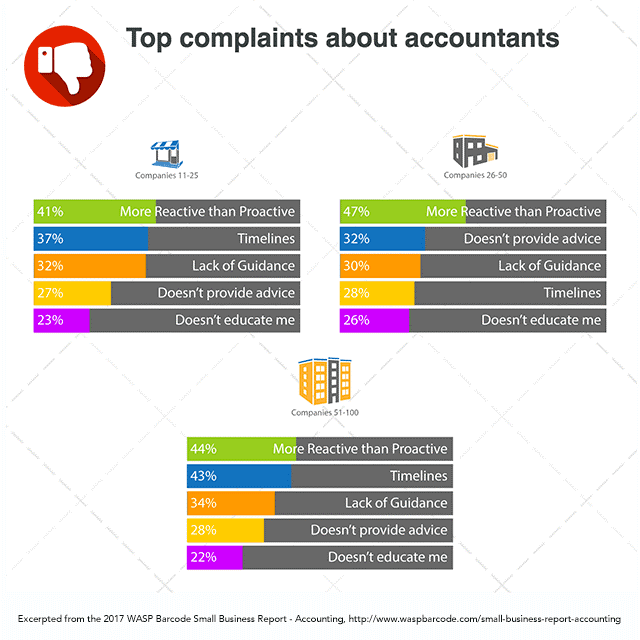

Вот почему наличие отличного бухгалтера или дипломированного бухгалтера может быть очень полезным. Если у вас есть умный, инициативный финансовый специалист, который действительно тщательно и проницательно смотрит на финансы вашей компании, у вас есть фантастическая страховка от проблем с денежными потоками (и многих других финансовых проблем).

К сожалению, то же самое качество отличного бухгалтера — проактивность — также является качеством № 1, которого, по словам владельцев бизнеса, не хватает их бухгалтеру. Почти половина всех владельцев малого бизнеса, независимо от размера их бизнеса, говорят, что их бухгалтер «скорее реактивен, чем проактивен».

С положительной стороны, однако, около половины владельцев малого бизнеса нет есть эта проблема. У них есть активный финансовый партнер. Будьте как те владельцы бизнеса. Это может просто спасти ваш бизнес.

Проблемы с денежными потоками почти как смерть и налоги. Вы никогда не убежите от них. Но можно управлять денежным потоком. И вы определенно можете приручить его до такой степени, что он не будет угрожать вашему бизнесу.

Кто знает… может быть, вы даже окажетесь среди счастливых владельцев малого бизнеса, которые не хмурятся и не пожимают плечами, когда люди упоминают эти два маленьких слова из четырех букв.