На протяжении десятилетий малые предприятия находились в невыгодном положении по сравнению с крупными корпорациями, потому что у них просто не было инструментов, опыта и ресурсов для эффективного управления своими финансовыми показателями.

Одним из их наиболее значительных препятствий была трудность, если не невозможность, в режиме реального времени получить представление об их финансовом положении, при этом подавляющему большинству приходилось ждать до конца года, чтобы получить полную картину, а к этому времени она неизбежно устаревает. .

Но этот разрыв в финансовых возможностях быстро сокращается, и целый ряд инструментов теперь дает малым предприятиям такую же видимость своих финансов, которую более крупные компании имели в течение многих лет, а также сокращают утомительное администрирование.

Можно даже утверждать, что с бухгалтерскими платформами, такими как Xero или Quickbooks, потенциально в сочетании с наложением управления денежными потоками и прогнозированием, такими как Fluidly или Float, МСП находятся в авангарде, конкурируя с более крупными компаниями.

Со временем возможности бухгалтерских платформ и приложений, созданных для их поддержки, становятся все более разнообразными и сложными благодаря множеству дополнительных услуг.

Следовательно, сегодняшний финансовый директор может подключиться к экосистеме из сотен подходящих приложений, когда крупный корпоративный финансовый директор застрял в ловушке негибких устаревших систем. Единственное, чего сейчас не хватает, так это доступа к более простому и быстрому финансированию и страхованию.

На приведенной ниже диаграмме представлен обзор текущей ситуации с приложениями и текущей конвергенции бухгалтерского учета с бизнес-банкингом.

Радар Hokodo в области облачного учета и цифрового банкинга

Но давайте посмотрим на обратную сторону медали. Есть ли риск того, что быстрое распространение приложений и сервисов приведет к эффекту, противоположному ожидаемому в самом начале? Может ли это привести к тому, что владелец малого и среднего бизнеса запутается, какое приложение использовать, и приведет к общей «усталости от приложения». ’?

Возьмем пример выставления счетов. Это может быть обеспечено с помощью специализированных приложений, таких как Zervant, Solna или InvoiceBerry, а также с помощью более универсальных приложений, таких как BigTime, которые также предлагают дополнительные функции, такие как управление проектами или отслеживание расходов. А как насчет функции выставления счетов по умолчанию, которая поставляется со всеми облачными платформами учета? Или даже необанки, которые начинают предлагать дополнительные услуги, такие как выставление счетов? Среди этих джунглей вариантов технически подкованному человеку может быть трудно выбрать, не говоря уже о владельце малого бизнеса, у которого нет на это времени.

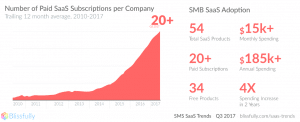

И тот же вопрос повторяется практически для каждого отдельного процесса, не только для выставления счетов. Более 800 приложений теперь доступны в магазинах приложений Xero и QuickBooks. Это еще до упоминания сотен приложений, которые можно найти в магазине приложений SalesForce. В результате, по оценкам, сейчас малые и средние предприятия работают с более чем 50 продуктами SaaS, из которых более 20 являются платными.

В Hokodo мы считаем, что взрывное развитие приложений не может быть устойчивым в долгосрочной перспективе. Малым предприятиям потребуется простое решение, которое представляет собой консолидированную «бизнес-кабину», предоставляющую различные аналитические данные и показатели, чтобы управлять своими финансами на автопилоте. Ждите больше информации в ближайшие недели, пока мы ищем способы сузить круг победителей и проигравших, и посетите нас в зоне стартапов на Accountex 1–2 мая 2019 г.