Как владелец бизнеса, вы выполняете ряд задач, включая бухгалтерский учет. Вы несете ответственность за создание записей в журнале после каждой транзакции. Но это не все. Вам также необходимо знать, как публиковать записи журнала в главной книге. Узнайте, как здесь.

Ваша главная книга — это запись, используемая для сортировки и суммирования бизнес-транзакций. В своей бухгалтерской книге записывайте транзакции с использованием дебета и кредита. Дебет и кредит всегда должны балансировать. Это равные, но противоположные записи. Если они не сбалансированы, ваши книги и финансовые отчеты будут неточными.

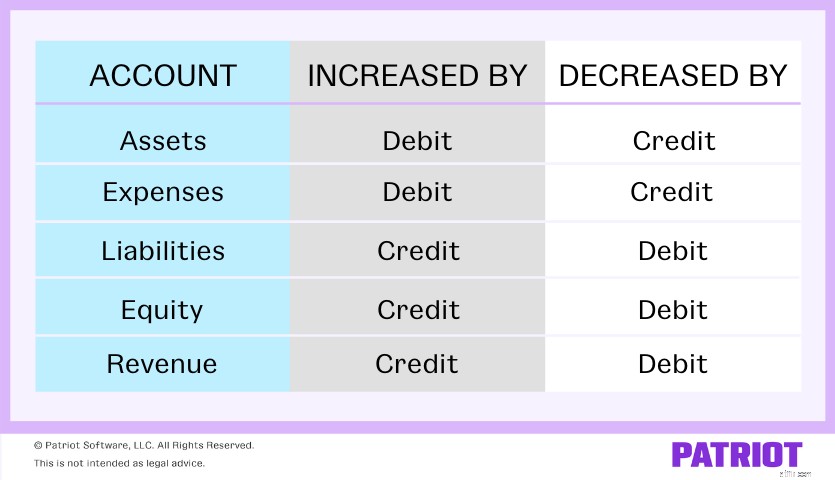

В главной книге есть пять основных типов счетов:

Каждый тип учетной записи может иметь различные субсчета. Например, активы могут включать текущие или сберегательные счета.

Для публикации в главной книге необходимо использовать двойную бухгалтерию. При двойном учете вы записываете две записи для каждой транзакции с использованием дебета и кредита.

Ваша главная книга предоставляет необходимую информацию для создания финансовых отчетов, таких как баланс предприятия, отчет о движении денежных средств и отчет о прибылях и убытках. В свою очередь, ваши финансовые отчеты могут дать вам четкое представление о финансах вашего бизнеса.

Каждый раз, когда ваш бизнес совершает транзакцию, вы должны записывать ее в свои бухгалтерские книги. Есть несколько шагов, которые вы должны выполнить при учете транзакции. Первым шагом является запись транзакций в журнале.

Используйте свой журнал для идентификации транзакций. Ваш журнал дает вам текущий список бизнес-транзакций. Каждая строка в журнале называется записью в журнале. Кроме того, каждая запись в журнале содержит конкретную информацию о транзакции, в том числе:

Записи журнала также используют пять основных учетных записей и вспомогательных учетных записей, чтобы оставаться организованными. Кроме того, в записях журнала используются/требуются дебеты и кредиты. При записи записей в журнале убедитесь, что ваши дебеты и кредиты сбалансированы.

Дебет и кредит по-разному влияют на пять основных счетов. Одни счета увеличиваются за счет дебета, другие — за счет кредита. Используйте приведенную ниже диаграмму, чтобы увидеть, как дебет и кредит влияют на учетные записи:

Поначалу записи в журнале могут показаться запутанными. Но как только вы освоитесь, запись записей в дневнике станет менее пугающей. Посмотрите, как это делается ниже.

Скажем, вы заплатили арендную плату за место вашего бизнеса. Ваша арендная плата составляет 1500 долларов в месяц. Ваша запись в журнале будет выглядеть примерно так:

| Дата | Аккаунт | Примечания | Дебет | Кредит |

|---|---|---|---|---|

| ХХ/ХХ/ХХХХ | Расходы | Оплаченная аренда | 1500 | <тд>|

| Наличные | <тд> <тд>1500 |

Ваш счет расходов увеличивается с дебетом. Дебетуйте свой счет расходов на 1500, чтобы показать увеличение расходов на аренду. Ваш денежный счет является активом. Чтобы уменьшить свой денежный счет, зачислите на него 1500.

После того, как вы записали транзакции в свой журнал, пришло время перенести их в вашу главную книгу. Чтобы ваши бухгалтерские книги были точными, публикуйте каждую транзакцию из журнала в главную книгу.

Используйте свою бухгалтерскую книгу для классификации и организации транзакций. При публикации записей в бухгалтерской книге перемещайте каждую запись журнала в отдельную учетную запись.

Перенесите суммы дебета и кредита из своего журнала на свой бухгалтерский счет. Ваши записи в журнале действуют как набор инструкций. При размещении записей журнала в главной книге не изменяйте никакую информацию. Например, если вы дебетуете счет в записи журнала, дебетуйте тот же счет в своей бухгалтерской книге.

Имейте в виду, что в вашей главной книге перечислены все транзакции в одной учетной записи. Это позволяет узнать баланс каждого счета. Но чтобы найти баланс, вам нужно заняться математикой. После внесения записей в бухгалтерскую книгу рассчитайте следующие остатки:

Если вы не хотите возиться с расчетами самостоятельно, рассмотрите возможность инвестирования в бухгалтерское программное обеспечение. С помощью программного обеспечения для бухгалтерского учета вы можете записывать транзакции в свою бухгалтерскую книгу, а программное обеспечение выполняет расчеты за вас.

Если вы немного растерялись — не расстраивайтесь. Вместо этого выполните следующие действия, чтобы опубликовать записи журнала в главной книге:

Чтобы ваши записи были точными, вы должны публиковать в главной книге по мере совершения транзакций. В конце каждого периода (например, месяца) переносите записи журнала в свою бухгалтерскую книгу.

Записи книги разделены на разные счета. Счета, называемые Т-счетами, организуют ваши дебеты и кредиты для каждого счета. Для каждой категории в вашем бухгалтерском журнале есть T-счет.

Вот пример того, как может выглядеть ваша учетная запись главной книги после публикации записей журнала:

| Дата | Описание | Дебет | Кредит |

|---|---|---|---|

| ХХ/ХХ/ХХХХ | Депозит | 2000 | <тд>|

| ХХ/ХХ/ХХХХ | Аренда | <тд>1500 | |

| ХХ/ХХ/ХХХХ | Депозит | 1000 | <тд>|

| ХХ/ХХ/ХХХХ | Депозит | 3000 | <тд>|

| Инвентарь | <тд>1000 | ||

| Промежуточный итог | <тд>6000 | 2500 | |

| Всего | <тд>3500 | <тд>

Строка «Промежуточный итог» содержит сведения о промежуточных итогах ваших дебетов и кредитов. Поскольку это текущий (активный) аккаунт, вычтите кредиты из дебета, чтобы получить общий баланс аккаунта.

Есть ряд причин, по которым записи бухгалтерской книги так важны. Бухгалтерские записи:

Наряду с перечисленными выше преимуществами размещение записей в главной бухгалтерской книге помогает выявлять бухгалтерские ошибки в ваших записях. Своевременное обнаружение ошибок поможет вам избежать более серьезных проблем в будущем, таких как неточные финансовые отчеты и налоговые декларации.

Своевременное обновление бухгалтерской книги может помочь вам избежать штрафов и гарантировать, что ваши записи дадут вам точное представление о финансах вашего бизнеса.

Запись транзакций в ваших книгах не должна быть болезненным процессом. Программное обеспечение Patriot для онлайн-бухгалтерии позволяет с легкостью поддерживать актуальность и точность бухгалтерских книг. Попробуйте бесплатно сегодня!

Эта статья была обновлена по сравнению с первоначальной датой публикации 11 мая 2017 г.