Когда вы продаете товары покупателям, вы, вероятно, собираете и перечисляете налог с продаж правительству. Точно так же, когда вы покупаете продукты, вы обычно платите налог с продаж. Но как вы регистрируете эти налоговые сборы и платежи в своих бухгалтерских книгах?

Понимание учета налога с продаж является важной частью ведения организованного и точного учета. Читайте дальше, чтобы узнать, как регистрировать налог с продаж в своих книгах.

Налог с продаж — это сквозной налог, взимаемый с потребительских покупок. В качестве сквозного налога вы должны перечислить собранный налог с продаж правительству штата или местному правительству. Вы не платите налог с продаж, когда клиенты покупают у вас — клиенты платят налог с продаж. Но налог с продаж не является частью прибыли вашего бизнеса.

Когда вы покупаете товары, облагаемые налогом с продаж, продавец взимает с вас налог. Затем они передают его соответствующему правительству.

Как рассчитать налог с продаж? Налог с продаж представляет собой процент от общего счета потребителя. Процент, который вы получаете от клиентов, зависит от того, в каком штате, округе или городе физически присутствует ваша компания.

В большинстве штатов взимается налог с продаж, но есть и исключения. Аляска, Делавэр, Монтана, Нью-Гемпшир и Орегон не имеют налога с продаж. Однако в этих штатах могут взиматься местные налоги.

Некоторые товары, например сырье, не облагаются налогом с продаж. Если вы продаете сырье другому бизнесу, который затем продает его клиентам, вы, как правило, не будете взимать налог с продаж с этого бизнеса. Эта компания будет взимать налог с продаж со своих клиентов.

Если ваша компания физически присутствует в штате с налогом с продаж, вы должны взимать налог с продаж с клиентов. Затем вы должны зафиксировать собранный налог с продаж в своих книгах. Если продавец взимает с вас налог с продаж, вы должны отразить расходы по налогу с продаж в своих бухгалтерских книгах.

Учет налога с продаж — это процесс создания записей в журнале для регистрации собираемого и уплачиваемого налога с продаж. Ваша запись в налоговом журнале зависит от того, взимаете ли вы налог с продаж с клиентов или платите налог с продаж поставщикам.

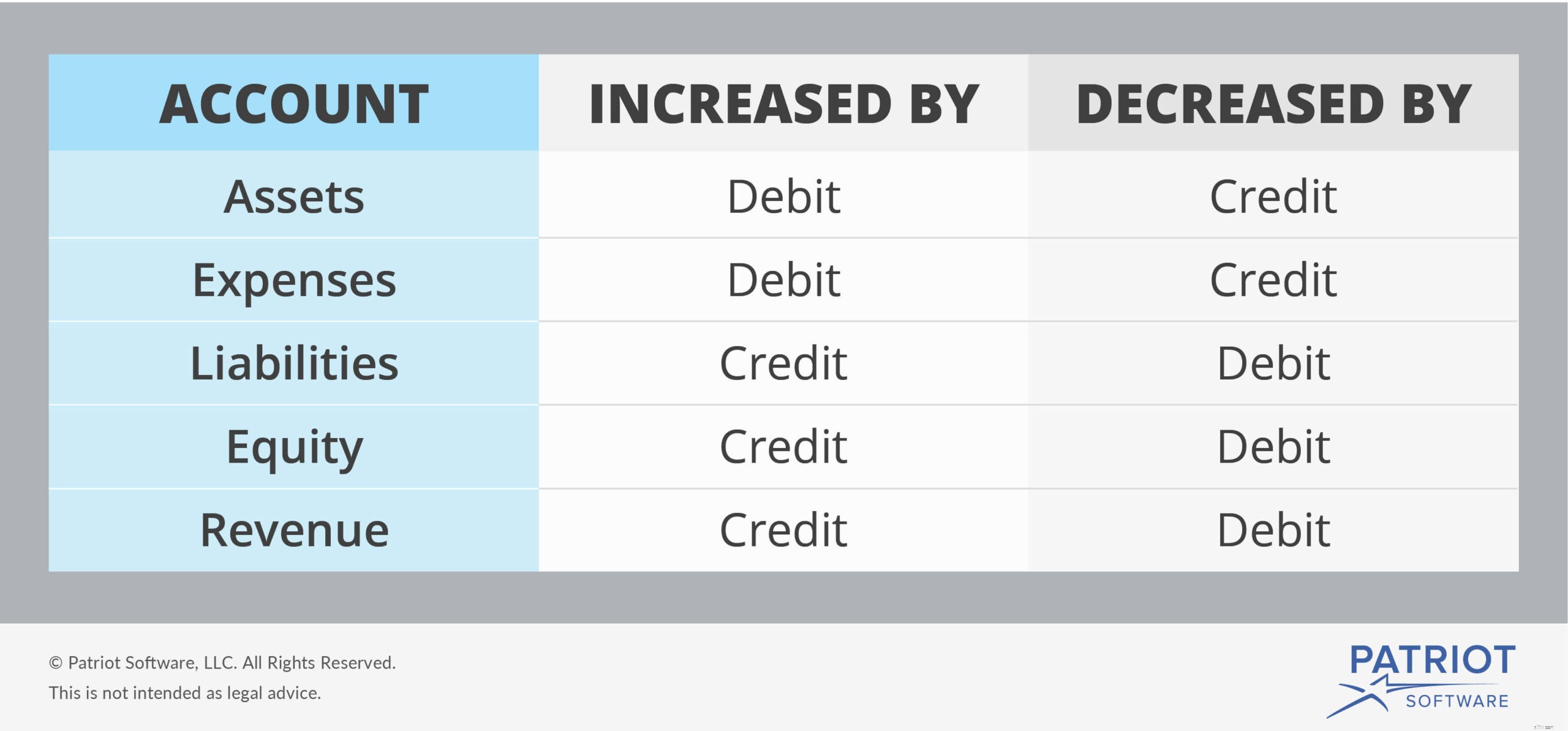

Собранный налог с продаж не является частью дохода вашего малого бизнеса. Когда вы взимаете налог с продаж с клиентов, у вас возникает обязательство по налогу с продаж. Вы должны перечислить свои обязательства по уплате налога с продаж правительству. В результате собранный налог с продаж подпадает под категорию обязательств.

Обязательства увеличиваются за счет кредита и уменьшаются за счет дебета, как показано на этой диаграмме:

Для организованных записей создайте учетную запись «Задолженность по налогу с продаж». Это представляет собой сумму налога с продаж, которую вы получили от клиентов, но еще не перечислили правительству. Вы должны эти деньги правительству.

Когда вы собираете налог с продаж с клиентов, вы увеличиваете соответствующий счет обязательств, который является вашим счетом налога с продаж. И поскольку вы собираете налог с продаж, вы также должны увеличить свой денежный счет. Ваш денежный счет увеличивается на дебет.

Поскольку налог с продаж включается в общую сумму, которую платят ваши клиенты, вы также будете включать налог с продаж как часть общего дохода от продаж в свои бухгалтерские книги. Для этого зачислите средства на свой счет доходов от продаж.

Чтобы зарегистрировать налог с продаж, полученный от клиентов, дебетуйте свой счет денежных средств и кредитуйте счета доходов от продаж и налога с продаж.

Ваша запись в налоговом журнале должна выглядеть примерно так:

| Дата | Аккаунт | Примечания | Дебет | Кредит |

|---|---|---|---|---|

| Х/ХХ/ХХХХ | Наличные | Собранный налог с продаж | Х | <тд>|

| Доход от продаж | <тд> <тд>Х | |||

| Налог с продаж к уплате | <тд> <тд>Х |

Когда вы перечисляете налог с продаж правительству, вы можете отменить свою первоначальную запись в журнале. Для этого дебетуйте свой счет «Задолженность по налогу с продаж» и кредитуйте свой «Денежный счет». Это уменьшает ваши обязательства по уплате налога с продаж.

| Дата | Аккаунт | Примечания | Дебет | Кредит |

|---|---|---|---|---|

| Х/ХХ/ХХХХ | Налог с продаж к уплате | Уплаченный налог с продаж | Х | <тд>|

| Наличные | <тд> <тд>Х |

Допустим, вы продаете покупателю товаров на сумму 5000 долларов, которые облагаются налогом с продаж в размере 5%. Во-первых, определите, сколько налога с продаж вам нужно собрать.

5000 долл. США X 0,05 = 250 долл. США

Соберите дополнительные 250 долларов США в качестве налога с продаж. В общей сложности вы должны получить от клиента 5250 долларов. Запишите в свои бухгалтерские книги свой доход от продаж в размере 5 000 долл. США и обязательства по уплате налога с продаж в размере 250 долларов США.

Для этого дебетуйте свой денежный счет на общую сумму, которую клиент заплатил вам. Затем зачислите на свой счет «Доход от продаж» сумму покупки до уплаты налога с продаж. И зачислите сумму собранного налога на свой счет налога с продаж.

Взгляните на следующую запись в журнале:

| Дата | Аккаунт | Примечания | Дебет | Кредит |

|---|---|---|---|---|

| 2 октября 2018 г. | Наличные | Собранный налог с продаж | 5250 | <тд>|

| Доход от продаж | <тд> <тд>5000 | |||

| Налог с продаж к уплате | <тд> <тд>250 |

После перечисления налога с продаж в размере 250 долларов США создайте новую запись в журнале, чтобы уменьшить сумму налога с продаж и счет денежных средств:

| Дата | Аккаунт | Примечания | Дебет | Кредит |

|---|---|---|---|---|

| 12.10.2018 | Налог с продаж к уплате | Уплаченный налог с продаж | 250 | <тд>|

| Наличные | <тд> <тд>250 |

Когда вы покупаете товары и платите налог с продаж на эти товары, вы должны создать запись в журнале. В этом случае налог с продаж является расходом, а не обязательством. Как правило, ваши общие расходы на покупку включают как цену товара, так и налог с продаж.

Уменьшите свой денежный счет и увеличьте соответствующий счет расходов (например, расходные материалы). Поскольку расходы увеличиваются за счет дебетования, дебетуйте счет расходов и кредитуйте свой счет денежных средств.

Ваша запись в журнале должна выглядеть так:

| Дата | Аккаунт | Примечания | Дебет | Кредит |

|---|---|---|---|---|

| Х/ХХ/ХХХХ | Расходы | Купленные товары | Х | <тд>|

| Наличные | <тд> <тд>Х |

Вы покупаете новые деловые принадлежности за 1000 долларов. Поставки облагаются налогом с продаж в размере 4%. Общий счет составляет 1040 долларов США, включая стоимость расходных материалов и налог с продаж в размере 4 %.

Чтобы сделать запись в журнале, дебетуйте свой счет расходных материалов и кредитуйте свой счет денежных средств:

| Дата | Аккаунт | Примечания | Дебет | Кредит |

|---|---|---|---|---|

| 2 октября 2018 г. | Принадлежности | Купленные товары | 1040 | <тд>|

| Наличные | <тд> <тд>1040 |

Ищете простой способ вести бухгалтерские книги вашего малого бизнеса? Программное обеспечение Patriot для онлайн-бухгалтерии предлагает простой способ отслеживания доходов и расходов. Кроме того, мы предоставляем бесплатную поддержку в США. Получите бесплатную пробную версию прямо сейчас!