Если вы хотите, чтобы ваш бизнес продолжал работать, вам нужно раскошелиться на наличные деньги, чтобы покупать товары и услуги. А иногда вы можете использовать кредит для совершения этих покупок, что приводит к начислению обязательств.

Бухгалтерский жаргон, такой как «начисленные обязательства», может показаться сложным, но не паникуйте. На самом деле это довольно просто. Читайте дальше, чтобы узнать основы начисленных обязательств, чтобы поддерживать денежный поток вашего малого бизнеса в нужном русле.

Начисленные обязательства или начисленные расходы возникают, когда вы несете расходы, за которые вам не был выставлен счет (также известный как долг). Например, вы получаете товар сейчас, а платите за него позже (например, при получении счета). Хотя вы не платите сразу, вы обязаны оплатить начисленные расходы в будущем.

Как правило, вы накапливаете обязательство в одном периоде и оплачиваете расходы в следующем периоде. Это означает, что вы регистрируете обязательство в своих бухгалтерских книгах в конце отчетного периода. А в следующем периоде вы сторнируете запись в журнале начисленных обязательств, когда погасите задолженность. Это показывает расходы, оплаченные вместо долга.

У вас также может быть начисленный расход, если у вас есть долг в течение периода, но вы не получаете счет до более позднего периода.

Имейте в виду, что вы имеете дело только с начисленными обязательствами, если используете учет по методу начисления. При методе начисления вы записываете расходы по мере их возникновения, а не при обмене наличными. С другой стороны, вы регистрируете транзакции только тогда, когда наличные деньги переходят из рук в руки при использовании кассового метода учета.

Учет по методу начисления строится по принципу хронометража и сопоставления. Когда вы несете расходы, у вас есть долг, поэтому запись является обязательством. Когда вы платите причитающуюся сумму, вы переворачиваете первоначальную запись. Затем запись отображается как оплаченный расход.

Метод начисления дает вам точную картину финансового состояния вашего бизнеса. Но может быть трудно увидеть количество наличных денег, которые у вас есть на руках. Поэтому, когда вы накапливаете обязательства, помните, что это деньги, которые вам нужно будет заплатить позже.

Вы можете получить начисленные расходы несколькими способами. Вот несколько распространенных примеров начисленных обязательств:

Учет начисленных обязательств позволяет заранее предвидеть расходы. Вы признаете расходы до того, как вам выставят счет. Таким образом, вы сможете точно рассчитать сумму долга.

Готовы отразить начисленные обязательства в своих бухгалтерских книгах? Если это так, вам необходимо создать запись в журнале начисленных расходов.

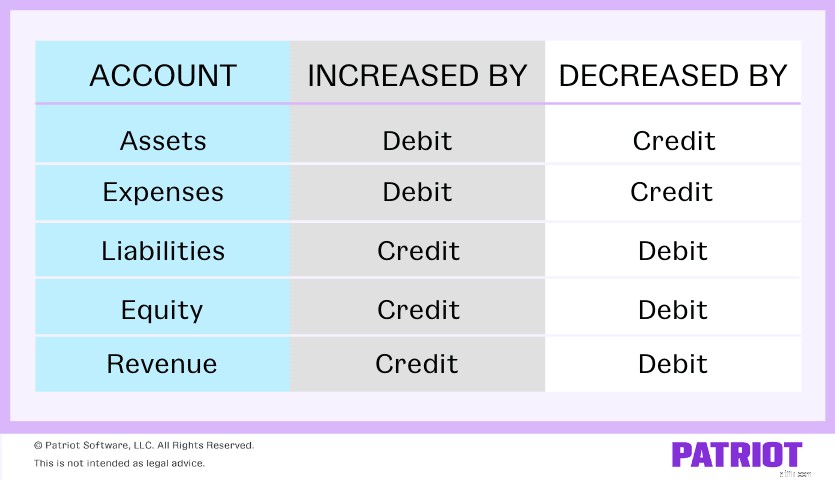

Используйте дебет и кредит в записи журнала начисленных расходов. Это означает, что вы должны сделать две противоположные, но равные записи для каждой транзакции. Итак, как вы используете дебет и кредит для бухгалтерских проводок по методу начисления?

Начисленные обязательства работают со счетами расходов и пассивов. Дебет увеличивает счета расходов, а кредит уменьшает счета расходов. Наоборот, кредит увеличивает пассивные счета, а дебет уменьшает пассивные счета.

Помните, что начисленные обязательства — это сторнирующие проводки. Это временные записи, используемые для корректировки ваших бухгалтерских книг между учетными периодами. Итак, вы делаете первоначальную запись в журнале о начисленных расходах. Затем вы меняете исходную запись другой записью, когда платите причитающуюся сумму.

Существует два шага для создания записи в журнале накопленных обязательств…

Вы несете расходы в конце отчетного периода. У вас есть долг, но вам еще не выставили счет. Вам необходимо сделать запись о накопленных обязательствах в своих бухгалтерских книгах.

Обычно запись в журнале начисленных расходов является дебетом счета расходов. Дебетовая запись увеличивает ваши расходы.

Вы также применяете кредит к счету начисленных обязательств. Кредит увеличивает ваши обязательства.

| Дата | Учетная запись | Примечания | Дебет | Кредит |

| Х/ХХ/ХХХХ | Расходы | <тд>Х | <тд>||

| Начисленная ответственность | <тд> <тд>Х |

Что происходит, когда вы делаете эти записи? Ваши расходы увеличиваются в отчете о прибылях и убытках. И ваши обязательства увеличиваются в балансе.

В начале следующего отчетного периода вы оплачиваете расход. Отменить исходную запись в ваших книгах.

Дебетуйте счет начисленных обязательств, чтобы уменьшить свои обязательства. Когда вы платите долг, у вас меньше обязательств.

Кредит счета актива. В этом примере кредитуйте счет «Денежные средства», поскольку вы оплатили расходы наличными. Кредит уменьшает сумму наличных денег, которые у вас есть.

| Дата | Учетная запись | Примечания | Дебет | Кредит |

| Х/ХХ/ХХХХ | Начисленная ответственность | <тд>Х | <тд>||

| Наличные | <тд> <тд>Х |

Когда вы переворачиваете первоначальную запись, чтобы показать, что вы оплатили расходы, вы также должны удалить ее из баланса. Это уменьшает ваши обязательства. И поскольку вы его заплатили, в вашем отчете о прибылях и убытках должно быть указано уменьшение денежных средств.

Если вы не скорректируете записи после оплаты расходов, у вас возникнут некоторые проблемы в ваших книгах. Вот несколько вещей, которые, скорее всего, произойдут:

Итог: Ваши финансовые отчеты будут выглядеть так, как будто у вас больше денег, чем на самом деле. Убедитесь, что вы обновляете свои записи каждый раз, когда оплачиваете обязательство.

Вы можете подумать, что начисленные обязательства очень похожи на кредиторскую задолженность. Если да, то вы правы. Начисленные расходы и кредиторская задолженность похожи, но не совсем совпадают.

И начисленные расходы, и кредиторская задолженность являются текущими обязательствами, что означает, что они представляют собой краткосрочные долги, выплачиваемые в течение года. Но разница между ними заключается в выставлении счетов:

Эта статья была обновлена по сравнению с первоначальной датой публикации 20 июня 2017 г.