Если вы похожи на многих владельцев бизнеса, вы знаете, что вам нужно выполнять определенные задачи, такие как покупка товаров, взятие долгов или вложение собственных денег в свой бизнес, чтобы запустить свое предприятие. И когда ваша компания обрабатывает транзакции любого типа, будь то задолженность, покупки и т. д., вы должны фиксировать это в своих бухгалтерских книгах. Именно здесь вступают в игру бухгалтерские активы и пассивы. Чтобы получить четкое представление о разнице между активами и пассивами, продолжайте читать.

В чем разница между активами и пассивами? Чтобы понять, чем они отличаются, вы должны знать значение пассива и актива:

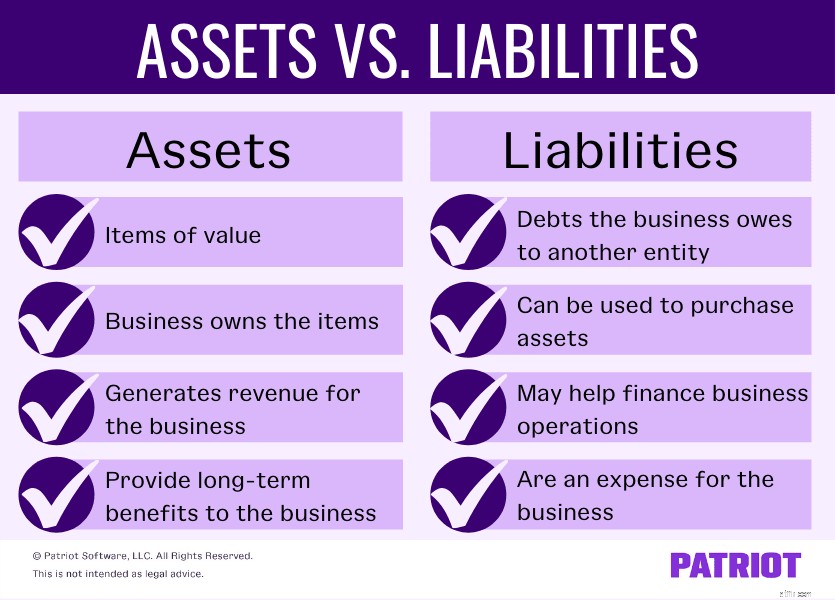

И активы, и пассивы находятся в балансе, который является одним из трех основных финансовых отчетов для предприятий.

Обязательства могут быть краткосрочными или долгосрочными. Как правило, краткосрочные обязательства известны как текущие обязательства. А долгосрочные обязательства называются долгосрочными обязательствами.

Примеры текущих обязательств включают:

Вот несколько примеров долгосрочных обязательств:

Вы должны погасить краткосрочные обязательства в течение одного года после возникновения долга. Долгосрочные обязательства включают долги, которые вы платите в течение периода, превышающего год.

Как и пассивы, предприятия могут иметь оборотные и основные активы (иначе внеоборотные активы). Оборотные активы являются краткосрочными активами, а внеоборотные активы являются долгосрочными.

Примеры текущих активов включают:

Текущие активы могут быть быстро преобразованы в денежные средства, как правило, в течение одного года. Другим общим термином для текущих активов являются краткосрочные инвестиции.

Примеры внеоборотных активов включают:

Внеоборотные активы также известны как основные средства. Они обеспечивают долгосрочную, постоянную ценность для бизнеса. Но предприятия не могут конвертировать основные средства в денежные средства в течение одного года. Долгосрочные активы обычно обесцениваются со временем (например, служебные автомобили).

Активы также могут быть материальными и нематериальными. Материальные активы — это физические объекты, которыми владеет бизнес. Эти типы активов легко конвертируются в наличные деньги. Физические активы включают такие предметы, как инвентарь, оборудование и облигации.

Нематериальные активы — это нефизические объекты, которые нелегко конвертировать в денежные средства. Примеры нематериальных активов включают логотипы, товарные знаки, патенты и бизнес-лицензии.

Активы, пассивы и многое другое учитываются при настройке ваших книг.

Активы, пассивы и многое другое учитываются при настройке ваших книг. Узнайте все о том, как правильно настроить книги. Загрузите наш БЕСПЛАТНЫЙ технический документ Как настроить свои бухгалтерские книги в первый раз , инструкции, советы и удобный контрольный список.

Получите мое бесплатное руководство!Существует некоторое совпадение между активами и пассивами, потому что вы можете использовать пассив для покупки актива. Чтобы полностью понять разницу, взгляните на некоторые примеры активов и пассивов.

Ваш бизнес растет, и вы взвешиваете все за и против аренды по сравнению с покупкой коммерческой недвижимости. Изучив свои книги, вы решаете приобрести недвижимость.

Недвижимость, которую вы покупаете, является долгосрочным активом, стоимость которого может увеличиваться с годами владения ею. Стоимость имущества растянута во времени, а не на один год.

С другой стороны, ипотека на имущество является обязательством в ваших книгах. Ипотечный кредит — это долгосрочный долг перед кредитором.

Скажем, вы решили арендовать машину для своих сотрудников, чтобы использовать их в служебных целях. Является ли автомобиль активом? Нет. Автомобиль не является вашей собственностью, потому что это не покупка.

Вместо этого арендованное транспортное средство является обязательством для бизнеса, даже если бизнес временно владеет автомобилем. Платежи по аренде увеличивают расходы для бизнеса, но не представляют ценности для бухгалтерского учета бизнеса.

Допустим, вы решили приобрести арендованный автомобиль, когда срок аренды истек. Вам необходимо взять автокредит для финансирования покупки автомобиля.

Когда вы покупаете транспортное средство, оно становится активом, который вы записываете в свой балансовый отчет. И автокредит — это новое обязательство, которое вы также регистрируете.

Почему автокредит является новым обязательством? По истечении срока аренды обязательство считается завершенным, поскольку вы полностью оплатили аренду. Подписание автокредита создает новый долг для бизнеса.

Скажем, вы решили использовать средства от вашего бизнеса для покупки арендованного автомобиля в конце срока аренды. Используя средства вашего бизнеса, вам не нужно брать автокредит.

Автомобиль становится активом в момент покупки. Поскольку нет кредита, вы не несете ответственности. Вместо этого покупка является расходом.

Теперь, когда вы знаете разницу между активами и пассивами, пришло время понять роль собственного капитала в уравнении бухгалтерского учета. Справедливость — это:

Собственный капитал является важной частью деловых отношений между активами и обязательствами.

В балансовом отчете активы равны общей сумме обязательств плюс общий капитал. Если они не сбалансированы, вам нужно найти и исправить несоответствие. Есть несколько способов взглянуть на уравнение:

Капитал =Активы – Пассивы

Активы =Пассивы + Капитал

Обязательства =Активы – Собственный капитал

Уравнение бухгалтерского учета показывает владельцев бизнеса и их финансовых консультантов, использует ли бизнес собственные средства или финансы за счет долга. Только компании, которые используют двойную бухгалтерию, должны использовать бухгалтерское уравнение.

Справедливость одинаково влияет на обе стороны уравнения. Если у компании есть только две части уравнения (например, собственный капитал и активы), она может легко рассчитать третью сумму.