Подобно лохнесскому чудовищу и снежному человеку, в финансовом мире есть свои призраки. Но в отличие от вымышленных человеко-обезьян ростом 8 футов, эти мифы на самом деле могут нанести вам финансовый ущерб.

И многие из этих инвестиционных мифов просто отказываются умирать. Вот некоторые из самых известных и вечных небылиц об инвестировании, которые стоит развеять.

Все инвестиции имеют риски. Итак, справедливо ли приравнивать покупку акций к вложению денег в игровой автомат?

Не совсем. Вы можете сделать ставку на определенное рискованное вложение, но концепция и процесс инвестирования для большинства людей заключаются в снижении уровня риска. Инвесторы стараются получить доход с максимально возможной уверенностью, и это деятельность с положительной суммой, которая, вероятно, создаст ценность.

Азартные игры, с другой стороны, представляют собой азартную игру с нулевой суммой, в которой не создается ценности. И шансы, как правило, складываются против вас.

Из всех инвестиционных мифов этот — самый большой. Акции растут и падают. Компании уходят из бизнеса. Но одна вещь, казалось бы, всегда имела ценность:золото.

Хотя золото по-прежнему является популярным и ценным вложением, оно не обязательно является «безопасным». У золота все еще есть свои риски; Он зависит от рыночных сил, таких как инфляция, изменения процентных ставок и т. д.

Золото и другие драгоценные металлы могут иметь некоторые преимущества перед другими инвестициями, но называть их «безопасными» неверно.

Инвесторы недавно разочаровались в Facebook, несмотря на стремительный рост его акций за последнее десятилетие. Хотя Facebook, скорее всего, продолжит зарабатывать миллиарды долларов, он был вовлечен в многочисленные споры, что привело к резкому росту. Поэтому инвесторы и аналитики не ожидают, что компания в будущем будет соответствовать своим прошлым показателям.

Точно так же General Electric, которая долгое время была верным сторонником фондового рынка, недавно была исключена из промышленного индекса Доу-Джонса, поскольку ее бизнес в последние годы пришел в упадок.

Урок? Прошлые результаты ничего не гарантируют в будущем. Тот факт, что акции или другие инвестиции показали высокие исторические результаты, не означает, что они будут развиваться в будущем.

Этот инвестиционный миф очень велик. Время рынка трудно, если не невозможно. Но от этого не легче справляться с желанием продавать каждый раз, когда рынок падает.

Конечно, вы можете в конечном итоге выйти на пик рынка, но шансы против этого. И вы хотите выработать привычку покупать и держать — в конце концов, это часть того, как Уоррен Баффет заработал свои миллиарды.

Дело не в выборе времени для рынка; пора выходить на рынок.

Вы могли бы подумать, что профессионалы смогут превзойти среднего Джо, не так ли? Однако на самом деле это не так. На самом деле почти никто регулярно не обыгрывает рынок. Согласно отраслевым данным, примерно 95 % профессиональных управляющих фондами не могут постоянно опережать рынок.

Если вы не можете победить рынок, то почему бы не сделать ставку на рынке? Вы можете инвестировать в ETF или индексные фонды и получить доступ ко всему рынку, а не к его частям. S&P 500 имеет среднюю годовую доходность почти 10 % за последние 90 лет — это трудно превзойти.

Если бы существовала волшебная формула инвестирования (а ее нет), она, несомненно, включала бы один ключевой компонент:время.

Чем раньше вы начнете инвестировать, тем лучше. Это связано с тем, что начисление сложных процентов в течение многих лет выполняет большую часть тяжелой работы, повышая стоимость вашего портфеля по мере того, как он увеличивает доходность, а также начисляет дивиденды и проценты сверх уже накопленной прибыли.

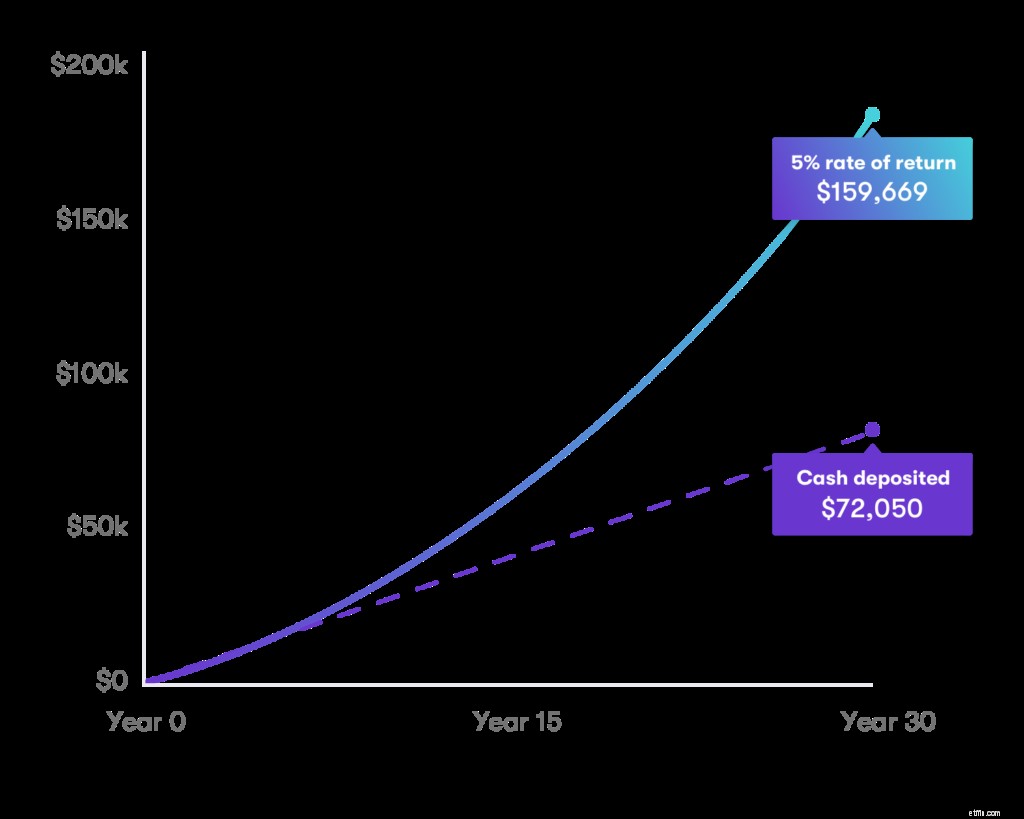

Начинать никогда не рано. Скажем, вы начинаете откладывать 50 долларов в неделю на инвестиционный счет, на котором есть различные акции, облигации и наличные деньги. Если этот счет приносит в среднем 5 % в год, у вас будет более 159 669 долларов США через 30 лет при ежегодном начислении процентов.

Бред какой то. Вы можете начать работу всего с 5 долл. США, используя Stash.

То, чего вы не знаете о риске, может помешать вашему выходу на пенсию

Не позволяйте волатильности препятствовать вашим пенсионным планам

Не позволяйте мифам мешать вам рассматривать эти автомобили как часть вашего пенсионного плана.

Обзор фондового рынка на 2022 год:3 прогноза инвестиционных стратегов относительно того, что может повлиять на …

Распространенные мифы об инвестировании в SIP