Вы решили инвестировать в паевые инвестиционные фонды. Вы выбрали лучшие взаимные фонды для вас. Вы также решили, хотите ли вы инвестировать единовременно или через систематические инвестиционные планы (SIP) или STP.

Есть одно решение, которое вам еще предстоит принять. Какой вариант инвестирования выбрать?

Рост, дивиденды или реинвестирование дивидендов?

В этом посте мы обсудим разницу между тремя вариантами. Мы также обсудим различные элементы, которые могут повлиять на предпочтение инвесторами одного из вариантов. Во-первых, давайте посмотрим, что означают эти параметры:

Дивиденды не объявляются и не выплачиваются инвестору. Это означает, что вы не получите никакого денежного потока от инвестиций, пока не продадите свои единицы MF. Он больше подходит для инвесторов, которые ищут долгосрочный рост. При таком плане инвестор получает наибольшую выгоду от сложных процентов.

В случае опциона на дивиденды взаимный фонд выплачивает дивиденды на регулярной основе, а СЧА фонда снижается на ту же сумму (немного больше, как мы увидим позже). Он больше подходит для инвесторов, которые хотят получать регулярный доход от своих инвестиций. Обратите внимание, что выплата дивидендов (или их размер) не гарантируется. Это остается на усмотрение управляющего фондом. Более того, схемы МФ могут выплачивать дивиденды только из прибыли, полученной по схеме. Таким образом, в трудные времена способность выплачивать дивиденды (особенно фондам акций) может быть серьезно подорвана.

Опцион на реинвестирование дивидендов — это вариант опциона на дивиденды. В этом варианте дивиденды не выплачиваются вам, а реинвестируются в схему, т. е. вы получаете дополнительные единицы на сумму дивиденда. Пожалуйста, поймите, что это реинвестирование дивидендов будет считаться новой инвестицией, и на эти новые единицы будут распространяться ограничения на блокировку. Может быть проблемой в случае ELSS. Выходная нагрузка и последствия прироста капитала также будут иметь место, если вы вскоре после этого продадите эти новые единицы. Поскольку схема ничего вам не выплачивает, вы можете рассмотреть вариант реинвестирования дивидендов в качестве альтернативы варианту роста.

Выбор между реинвестированием дивидендов и вариантами роста зависит от горизонта инвестирования, применимой налоговой ставки и налогового режима прироста капитала и дохода в виде дивидендов.

Обратите внимание, что портфель фонда абсолютно одинаков для планов роста, дивидендов или реинвестирования дивидендов.

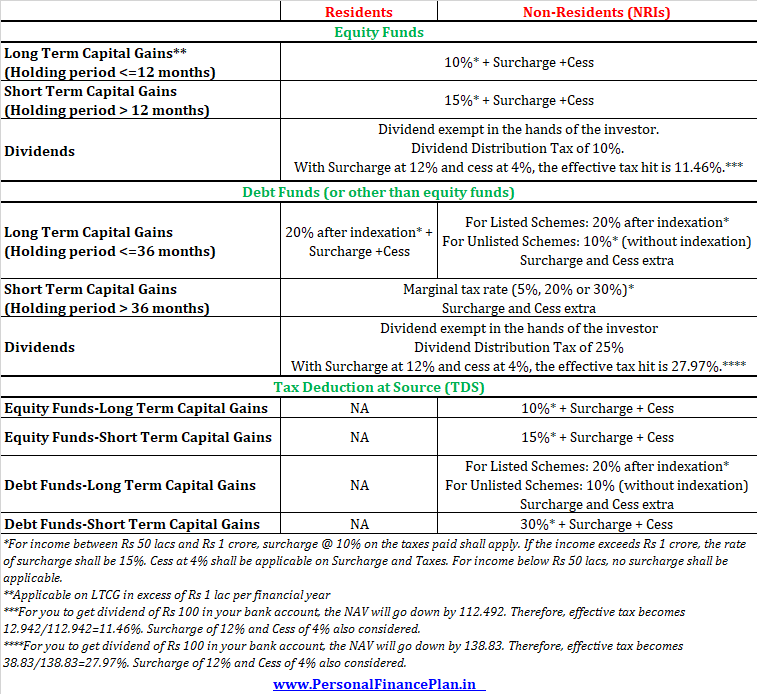

Налогообложение взаимных фондов постоянно меняется. До 2018 финансового года долгосрочный прирост капитала и дивиденды от паевых инвестиционных фондов не облагались подоходным налогом.

Однако Бюджет 2018 все изменил. Теперь даже LTCG от продажи фондов акций и дивидендов от фондов акций облагаются налогом.

Вот как выглядит налогообложение взаимных фондов. Я включил тарифы как для резидентов, так и для нерезидентов.

Для прироста капитала применимая надбавка составляет 25 %, если ваш годовой налогооблагаемый доход превышает 2 крор рупий. Надбавка составляет 37%, если ваш годовой налогооблагаемый доход превышает 5 крор рупий.

Теперь налогообложение прироста капитала и дивидендов является одним из решающих факторов при выборе варианта роста, дивидендов или реинвестирования дивидендов.

Если налоговый режим обеспечивает благоприятный налоговый режим для одного вида дохода (прироста капитала или дивидендов), вы должны инвестировать в более благоприятный для налогообложения вариант.

Если к приросту капитала лучше относиться, вариант роста лучше.

Если дивиденды лучше облагаются налогом, лучше выбрать вариант дивидендов (или реинвестирования).

Кстати, если бы не было налоговой разницы, не было бы большой разницы между ростом и дивидендами, потому что вы всегда можете продать свои единицы, чтобы получить доход (вместо ожидания дивидендов). В качестве альтернативы любые дивиденды, которые вы получили, могут быть реинвестированы. К сожалению, это не так. И это заставляет нас проделать некоторую работу.

Существует два вида доходов, с которых лицо может быть обязано платить налог. Дивидендный доход или прирост капитала.

В случае фонда роста весь доход будет в виде прироста капитала (поскольку дивиденды не выплачиваются). В случае дивиденда/реинвестирования дивиденда доход будет в форме как дивиденда, так и прироста капитала.

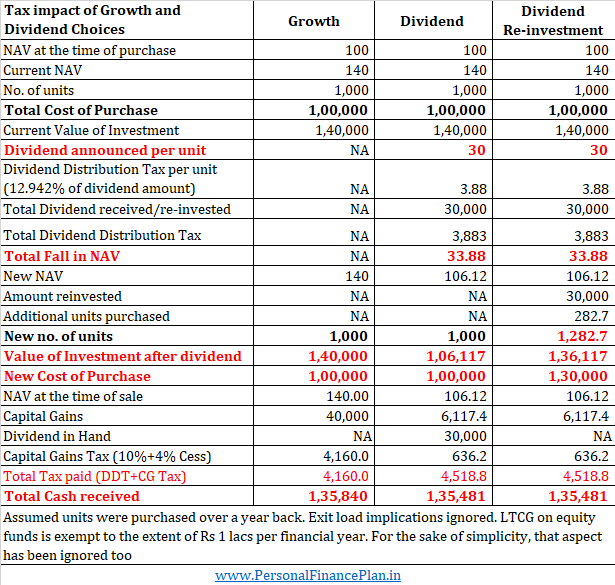

Если взаимный фонд выплачивает дивиденды, его СЧА снизится на ту же сумму и уменьшит потенциальный прирост капитала от продажи паев. Фактически, если вы выберете вариант дивидендов, чистая стоимость фонда уменьшится больше, чем сумма, полученная (или реинвестированная) в качестве дивидендов, из-за налога на распределение дивидендов (DDT).

Согласно действующему налоговому законодательству, дивиденды, полученные от взаимных фондов, освобождаются от налога в ваших руках. Однако фонд вычитает TDS (или DDT) перед выплатой вам дивидендов. И это объясняет, почему NAV падает больше, чем полученные дивиденды. Чтобы узнать больше о том, как рассчитывается DDT, обратитесь к этому сообщению.

Предположим, что на момент покупки единица MF стоила вам 100 рупий. Через 2 года СЧА той же единицы выросла до 140 рупий. Впоследствии схема MF объявляет дивиденды в размере 30 рупий (для планов дивидендов и реинвестирования дивидендов). Инвестор продает единицы вскоре после этого. Последствия нагрузки на выходе не учитываются.

Вариант дивидендов :Схема MF объявляет дивиденды в размере 30 рупий, вы получаете дивиденды в размере 30 рупий на единицу (общий дивиденд 30 000 рупий). Из-за ДДТ СЧА упадет до 106,12 рупий. Если вы решите впоследствии продать единицы MF, ваш прирост капитала составит 6,12 рупий за единицу (всего 6 117,4 рупий). После уплаты налога на прирост капитала ваши чистые наличные деньги составляют 1 35 481 рупий.

Возможность роста :поскольку дивиденды не выплачиваются, и вы продаете единицу, вы получите прирост капитала в размере 40 000 рупий. При налоге LTCG в размере 10,4% (включая 4% цессии) ваши налоговые обязательства по CG составляют 4 160 рупий. Чистая сумма полученных денежных средств составляет 1 35 840 рупий (больше, чем при выплате дивидендов). ).

Реинвестирование дивидендов :Выплата инвестору не производится. Дивиденды (объявленные и не выплаченные) будут использованы для покупки дополнительных единиц (Дополнительные единицы =объявленные дивиденды/пересмотренная СЧА, т. е. 30 000/106,12 =282,7 единиц). В этом случае дивиденды не выплачиваются и весь приток денежных средств будет только в момент погашения. После учета налога на LTCG чистые полученные денежные средства составляют 1 35 481 рупий.

В случае фондов акций краткосрочный прирост капитала (менее 1 года) облагается налогом по ставке 15 %, а долгосрочный прирост капитала облагается налогом по ставке 10 % (до вычета и дополнительных сборов). Дивиденды облагаются налогом по ставке около 11,46%. Кроме того, LTCG по фондам акций освобождается от налога на сумму до 1 лака рупий за финансовый год. Нет такой помощи для дивидендов. Если вы понесете убытки от продажи фондов акций, вы можете использовать их для зачета прироста капитала. Ничего подобного для дивидендов.

Очевидно, что в случае с фондами акций прирост капитала облагается более мягким налогом. Таким образом, в случае фондов акций вариант роста является гораздо лучшим выбором.

Многие инвесторы инвестируют в дивидендные варианты взаимных фондов акций для получения регулярного дохода. Это плохой выбор. Почему? Обратитесь к этому сообщению.

Вы можете возразить, что STCG по фондам акций составляет 15%. Эффективное воздействие ДДТ значительно ниже. Ты прав. Тем не менее, инвестиции в акционерный капитал не являются краткосрочными. Более того, дивиденды (или их размер) либо не гарантируются. На мой взгляд, этот спор бессмысленен.

В случае фондов акций вариант роста является явным победителем.

Я признаю, что рассмотрение опционов на дивиденды арбитражных фондов может иметь смысл (поскольку они ведут себя как заемные фонды, но облагаются налогом как фонды акций).

Одним аспектом, который я не учел на приведенном выше рисунке, является надбавка за прирост капитала. Надбавка @10% или 15% на прирост капитала применяется, если ваш доход превышает 50 лаков рупий или 1 крор рупий соответственно. Теперь существует надбавка в размере 25% и 37%, если ваш налогооблагаемый доход превышает 2 крор рупий и 5 крор рупий соответственно. Обратите внимание, что надбавка @12% всегда применяется к налогу на распределение дивидендов (независимо от подоходного налога). Если надбавка применяется к приросту капитала, налоговая разница между ростом и дивидендами почти исчезнет. На самом деле, если ваш годовой доход превышает 1 крор рупий, вариант дивидендов будет более благоприятным для налогообложения. Однако мы также должны увидеть применимость. ДДТ сократит ваш корпус и повлияет на накопление ваших денег. Кроме того, мы должны также рассмотреть освобождение LTCG от 1 лака рупий и гибкость для зачета капитальных убытков, а также потенциальный зачет против минимального предела освобождения в размере 2,5 лака рупий (или в зависимости от обстоятельств). Дивиденды не предлагают такого облегчения. Я голосую за рост фондов акций.

Опять же, налоговый режим является ключевым фактором.

В случае заемных средств краткосрочный прирост капитала (срок владения до 3 лет) облагается налогом по фиксированной ставке. Если вы находитесь в 5% налоговой плите, вы должны платить 5%. Если вы находитесь в налоговой категории 20% и 30%, ваш STCG на заемные средства будет облагаться налогом по ставкам 20% и 30% соответственно. Сессия доп. Доплата, если применимо.

LTCG (срок владения более 3 лет) облагается налогом по ставке 20 % с учетом инфляции.

Налог на распределение дивидендов составляет 25% в случае заемных средств. С учетом того, как работает расчет DDT, включая налог и надбавку, ваш фактический налоговый вычет составляет 27,97%.

В случае заемных средств выбор совершенно очевиден.

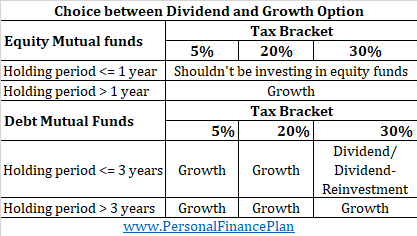

Если вы относитесь к налоговой категории 5 % или 20 % , вариант роста является явным победителем (как в краткосрочной, так и в долгосрочной перспективе). Это потому, что ДДТ намного выше.

Если ваша налоговая ставка составляет 30 %, и вы инвестируете средства на срок менее 3 лет , вариант дивидендов/реинвестирования дивидендов является лучшим выбором (поскольку ваш прирост капитала будет облагаться налогом по ставке более 30 %. DDT ниже).

Если у вас 30-процентная налоговая ставка и вы инвестируете более 3 лет (или не уверены, понадобятся ли вам эти деньги через 3 года) , лучше выбрать вариант роста (поскольку после индексации прирост капитала облагается налогом по ставке всего 20 %).

В приведенной ниже таблице я показываю работу для краткосрочного прироста капитала. Я выбрал размер дивиденда таким образом, чтобы не возникало обязательств по уплате налога на прирост капитала в случае опционов на дивиденды.

Вы можете видеть, что если вы планируете продать свои инвестиции в долговые фонды до 3 лет, ваша налоговая плита становится ключевым фактором, определяющим. Если вы находитесь в самой высокой налоговой категории, вы найдете вариант дивидендов лучше. Другие выиграют от варианта роста.

Если вы владеете более 3 лет (вернее, ваш инвестиционный горизонт менее 3 лет), то налог на LTCG (20% после индексации) намного лучше, чем DDT. Таким образом, Рост является явным победителем.

Вариант роста является явным победителем в большинстве случаев. Вот четкий обзор того, что вы должны сделать. С точки зрения принятия решений заменить «период владения» на «горизонт инвестирования».

Это сообщение было впервые опубликовано в марте 2015 года и с тех пор обновлялось.