Долговые фонды снова в новостях.

4 июня 2019 года DHFL не смог выплатить проценты по одной из своих облигаций. В нем написано, что он заплатит через неделю. Не имеет значения. Даже малейшая задержка считается дефолтом. Согласно существующим правилам, даже если дефолт происходит по одной ценной бумаге DHFL (не той, которая удерживается схемой фонда), стоимость всех облигаций DHFL, удерживаемых схемой фонда, должна быть списана. Так и случилось. 5 июня th , CRISIL и ICRA также понизили рейтинг DHFL до D (по умолчанию). Многие схемы долговых паевых инвестиционных фондов сильно пострадали.

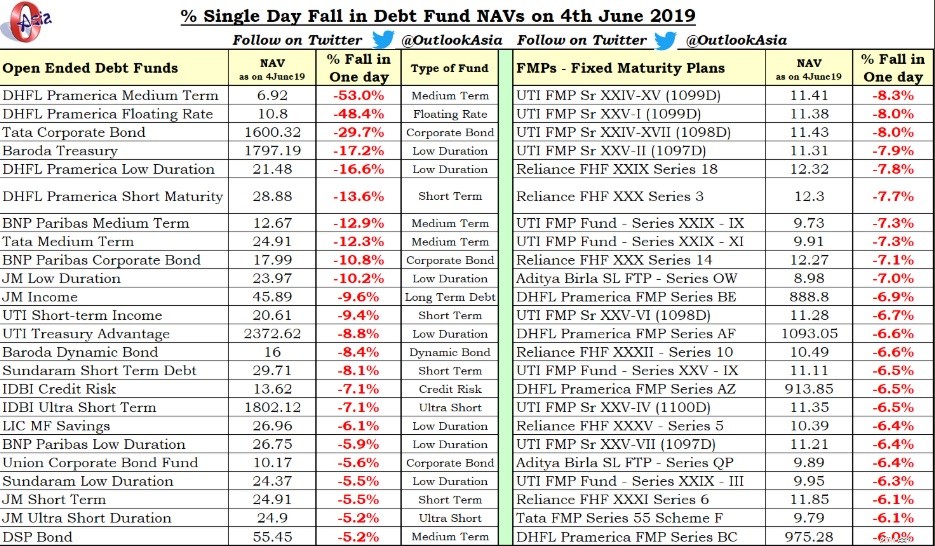

Это единственное падение чистой стоимости активов нескольких схем взаимных долговых фондов.

Fallin NAV некоторых схем просто ошеломляет.

Кстати, разумно списать всю подверженность риску и прекратить принимать дальнейшие вложения в схему. Почему? Я подробно обсудил в этом посте. Боковые карманы - лучший вариант, но ни один из фондов (кроме одного) не воспользовался им. В предыдущем посте я выделил различные риски, связанные с инвестициями в долговые паевые инвестиционные фонды. Этот беспорядок DHFL является материализацией кредитного риска.

Причина, по которой это кредитное событие повлияло на так много фондов, заключается в том, что несколько месяцев назад DHFL имела рейтинг AAA (лучший рейтинг). По этой причине многие фонды были застигнуты врасплох. DHFL нашла место не только в кредитных фондах, но и в некоторых, казалось бы, более безопасных фондах с ультракороткими и малыми сроками погашения.

Вы можете спросить, как эти схемы фондов могут удерживать такие концентрированные риски в одной компании. Что ж, так было не всегда. Эти схемы должны были иметь риски в определенных пределах. Однако с тех пор, как в прошлом году возникла проблема IL&FS и DHFL, из этих фондов начался отток денег.

Допустим, есть фонд A размером 5000 крор, который держит 200 крор долга DHFL . . Итак, воздействие ДГФЛ составляет 4%. Однако инвесторы (более умные) начинают выводить деньги, как только появляется намек на неприятности. Допустим, инвесторы вынимают из схемы фонда 4 000 крор рупий. Чтобы обеспечить погашение, схемы фонда должны продавать свои активы, но не могут продавать DHFL. Почему? Потому что никто не хочет покупать его или покупать по той цене, по которой управляющий фондом хочет его продать. (Это также комментарий к недостаточной глубине рынков облигаций в Индии). Размер фонда снижен до 1000 крор рупий. У фонда по-прежнему находится задолженность в размере 200 крор рупий. 4% -ное воздействие теперь стало 20% -ным воздействием. Если сейчас есть значение по умолчанию, NAV может снизиться до 20%.

Корпоративные облигации Tata подешевели на 29,7% за один день. По состоянию на 4 июня 2019 года размер фонда составляет 184 крор рупий (в августе 2018 года он составлял 536 крор). Могу с уверенностью сказать, что почти все эти деньги поступают от розничных инвесторов. Если такие инвесторы работали с советником, они должны были уволить своего советника . Обратите внимание, дефолт не произошел внезапно. Беспокойство по поводу DHFL было несколько месяцев. Если ваш советник этого не осознавал, у вас проблема. Помните, что институциональные инвесторы / корпоративные казначейства являются основными инвесторами в долговые паевые инвестиционные фонды. Они заберут свои деньги при малейшем намеке на риск.

Некоторые из вышеупомянутых планов являются планами с фиксированным сроком погашения (FMP). FMPs - это закрытые долговые фонды. Еще хуже обстоят дела с инвесторами FMP. Даже если они поймут, что у одного из портфелей есть проблема, они не смогут выйти из своей позиции. Недавно HDFC и Kotak AMC задержали платежи по своим FMP при наступлении срока погашения, поскольку они еще не получили платеж от группы Essel. Подробнее об этом в статье на Mint.

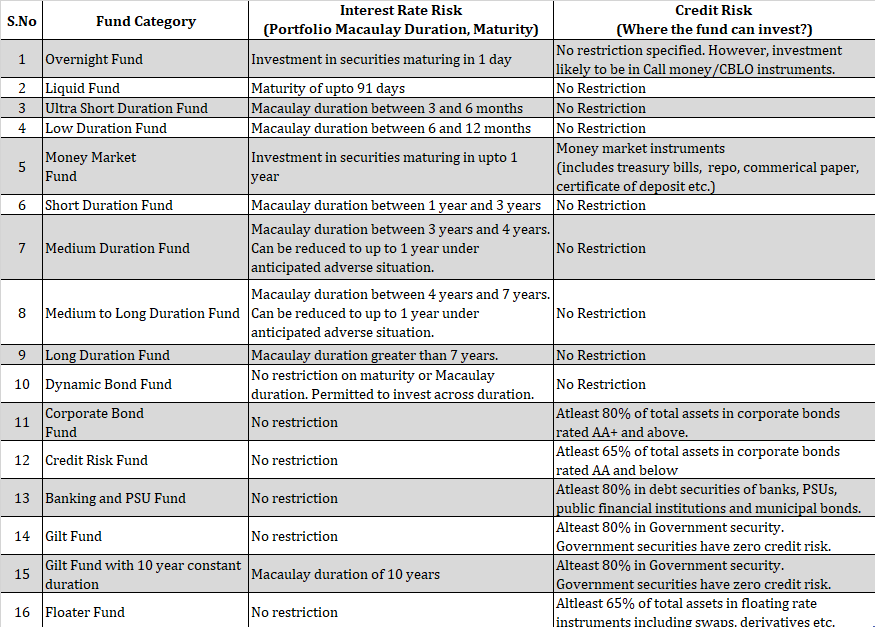

Невозможно исключить риск, связанный с инвестициями в долговые паевые инвестиционные фонды. Вам необходимо правильно выбрать средства для своего портфеля. Согласно классификации SEBI, существует 16 типов схем долговых паевых инвестиционных фондов.

Как видите, даже государственные ценные бумаги (Gilt Funds) могут содержать до 20% негосударственных ценных бумаг. Государственные ценные бумаги не имеют кредитного риска. Поскольку категории краткосрочных долговых фондов не существует, ваши долговые обязательства могут нести существенный риск процентной ставки.

Не исключено, что DHFL может вскоре произвести выплату процентов по облигациям, по которым она не выполнила свои обязательства. Фонды, которые держали эти конкретные облигации, будут списывать процентные платежи в свою чистую стоимость. Не повезло с выплатами основного долга или схемами, в которых хранятся другие облигации DHFL.

Срок погашения погашения некоторых долговых фондов наступает в ближайшем будущем. Если им повезет получить свои деньги обратно, они вернут всю сумму (как проценты, так и основной платеж) в свой NAV, и такие инвесторы ничего бы не потеряли (если бы они не выкупили свои деньги и паевой инвестиционный фонд прекратил бы новые покупки). , есть абзац «А что, если».

Что делать, если DHFL не платит?

Все, что произошло, - история. Вы не можете это изменить. Давайте с нетерпением ждем и разберемся, что вы можете сделать, чтобы избежать этой неразберихи в будущем.

Помните, что раньше компании IL &FS и DHFL имели рейтинг AAA (не могу доверять рейтинговым агентствам). Если такие компании начнут разоряться в одночасье, то когда вас поймают (как инвестора в долговые фонды), это лишь вопрос времени. Отсутствие глубины рынков облигаций может помешать менеджерам фондов скорректировать свои позиции, несмотря на то, что они знают о преобладающих проблемах. Кстати, полностью оправдать себя нельзя и с управляющими фондами. Осознайте риски, связанные с заемными средствами, прежде чем рассматривать их как замену фиксированным банковским депозитам.

Энди, подумай о тех, кто вложил средства в борьбу с НИЗ из DHFL.

Мои клиенты и я оказали незначительное влияние из-за дефолта DHFL. Мы вышли из больших позиций в фондах (где риск DHFL был высоким) намного раньше. Мы не покинули некоторые позиции из-за налоговых соображений или из-за того, что выделение средств было очень небольшим. Таким образом, общее воздействие было очень ограниченным.