Согласно бюджету на 2020 год, дивиденды теперь облагаются налогом в руках инвесторов. Компании или паевые инвестиционные фонды не будут платить налог на распределение дивидендов. Кроме того, существует TDS в размере 10%, если выплаченные дивиденды превышают сумму рупий. 5000 в финансовый год.

Следует ли вам с учетом новых налоговых правил перейти на вариант роста или просто продолжить?

Давайте сначала разберемся с предысторией.

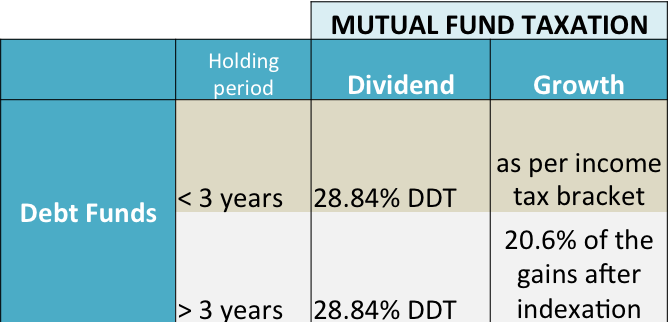

В случае дивидендов из долгового фонда применялся налог на распределение дивидендов по ставке 28,84%. Любое увеличение стоимости или прирост капитала облагается налогом на краткосрочной или долгосрочной основе. См. Изображение ниже.

Если период владения составлял менее 3 лет, применяется краткосрочный налог на прирост капитала по вашей маржинальной ставке налога на прибыль.

Если период владения превышает 3 года, применяется долгосрочный налог на прирост капитала по ставке 20% + надбавка вместе с преимуществом индексации.

Итак, для кого-то из самых высоких налоговых категорий использование дивидендов для размещения денег в долговых фондах имело смысл. Это изменилось 1 февраля 2020 г.

Согласно новым правилам бюджета на 2020 год, 28,84% ДДТ будет отменен с 1 апреля 2020 года. Вместо этого дивиденды будут облагаться налогом по предельной ставке налога. Если вы попадаете в налоговую категорию 42.xxx%, это ваша налоговая ставка и на дивиденды.

Хорошо, теперь перейдем к делу.

Я уверен, что пока вы читаете это, ответ автоматически раскрылся для вас. Если ваши инвестиции в долговые фонды носят краткосрочный характер, то есть с целью перехода или STP в фонды акций, это не будет иметь никакого значения, даже если вы переключитесь.

Поскольку при владении активами менее 3 лет, в случае дивидендов или вариантов роста, налог применяется по вашей предельной налоговой ставке.

А как насчет TDS на уровне 10%.

Возьмем пример.

Если у вас есть 1 крор рупий в ликвидном фонде с опцией дивидендов, и вы меняете рупий. 5 лакхов ежемесячно в капитал, полный перевод займет около 20 месяцев.

В течение этого периода ваш рост, вероятно, составит около 6% (в годовом исчислении, предположительно). Даже если 80% от этого будет отдано в качестве дивидендов, это будет примерно 5%.

Вероятный дивиденд (опять же при условии, что деньги регулярно уходят из фонда в капитал) составит около рупий. От 2,5 до рупий 3 лакха (это определенно больше, чем порог в 5000 рупий без TDS.

TDS в этом случае, вероятно, будет больше рупий. 25000, которые будут указаны в вашей налоговой декларации и могут быть востребованы, если это так. Однако согласитесь, TDS - это не полный налог.

Как кто-то из более высоких налоговых категорий, вы, вероятно, заплатите еще больше, поскольку 10% - это не ваша налоговая категория.

Итак, вы видите, что вы должны платить налоги независимо от того, происходит ли выкуп (либо через коммутатор, либо в режиме STP). TDS гарантирует только то, что вы платите налог заранее.

Это остается верным, даже если вы перейдете от дивидендов к варианту роста.

-

При этом, если ваш период владения долговыми фондами, вероятно, составит более 3 лет, вариант дивидендов будет катастрофическим. Выбирайте только вариант роста, независимо от вашей налоговой категории. Фактически, если вы выбрали вариант дивидендов, переключитесь на рост сейчас.

Следует ли отложить уплату налогов до выхода на пенсию?

Следует ли получать ссуду по кредитной карте?

Стоит ли брать взаймы из своего сберегательного плана?

Вариант реинвестирования дивидендов - влияние налога на LTCG

Стоит ли вам рисковать с облигациями или долговыми фондами? - Статистика за 2019 год с Арвиндом Чари