Поэтому многие задают вопрос:« Следует ли мне теперь переключиться с фондов с большой капитализацией на индексные фонды ? » Причина в новом правиле о фондах с большой капитализацией, согласно которому 80% их портфеля должны составлять 100 лучших акций с точки зрения полной рыночной капитализации (то есть из 100 NSE). В этом посте я обсуждаю этот вопрос, используя данные от сентябрьского 2018 г. Nifty Next 50 НЕ является индексом с большой капитализацией!

Прежде всего, немного преждевременно предполагать, что только потому, что фонд с большой капитализацией должен быть инвестирован в 80% акций с большой капитализацией, как определено выше, это не означает, что фонды не могут превзойти индекс общей доходности Nfity 100 или Индекс общей доходности Nifty 50 (типичные тесты). Важно понимать, что этим фондам не нужно инвестировать в 80 из этих 100 акций. Даже если они это сделают, их вес в фонде будет отличаться от веса в индексе, и одного этого достаточно, чтобы обеспечить защиту от убытков и повышение доходности. Кроме того, оставшиеся 20% могут быть вложены в среднюю или малую капитализацию, и это может обеспечить более высокую доходность. Поэтому, если вы хотите перейти на индексные фонды, принимайте решение, основываясь на фактах, а не на предположениях. Посмотрите на эффективность своего фонда и проверьте с помощью скринера freefincal, как обстоят дела в категории в целом.

Во-вторых, то, что SEBI заявляет, что 100 крупнейших акций с точки зрения рыночной капитализации являются «крупными», не делает их такими! Теперь вы увидите индекс Nifty Next 50 в виде большой крышки с пятизвездочным рейтингом. Это чрезвычайно волатильный фонд с риском, равным среднему капиталу. Поэтому, если вы действительно хотите переключиться на индексные фонды, будьте очень осторожны, выбирая изящные следующие 50. Это хороший индекс, но не индекс с большой капитализацией. Вы должны знать, во что ввязываетесь.

В-третьих, не переключайтесь на индексные фонды в надежде, что все активные фонды потерпят неудачу. Такое ожидание неверно и оставит вас недовольным, только если вы увидите, что фонды (особенно те, которые вы вышли) преуспевают позже. Переходите на индексный фонд только в том случае, если (1) вы устали платить высокие комиссии, а затем беспокоитесь о производительности (2) устали беспокоиться о производительности коллег (3) устали беспокоиться о том, что делает менеджер фонда (4) и что, если они выход. Выбрав индексный фонд, вы можете быть инвестором без суеты и излишеств, у которого будет достаточно времени, чтобы сосредоточиться на распределении активов, управлении рисками и целевом корпусе.

В-четвертых, незрелый подход только к доходам и затратам. Когда индекс падает на -10% за месяц, активно управляемый фонд должен упасть меньше. Это успокоит инвестора. Большинство инвесторов, которых я вижу каждый день, не достаточно зрелы, чтобы понять это, или не знают достаточно, чтобы управлять рисками самостоятельно. К сожалению, даже в активно управляемом фонде необходимо управлять риском, поэтому у них нет другого выбора, кроме как учиться. Один из возможных вариантов - использование сбалансированных паевых инвестиционных фондов в качестве основного портфеля акций. Здесь вознаграждение управляющих фондами разумно оправдано, и на данный момент в Индии нет гибридных индексных фондов. Общий риск будет ниже. См. - Сбалансированные фонды капитала:вариант с низким риском и высоким вознаграждением. Здесь очень важны слишком простые шаги по снижению риска вашего инвестиционного портфеля.

Итак, это запись моего выступления о вариантах индексного инвестирования в Индии. Обязательно посмотрите, если вы новичок в подобных вещах. Поскольку я так много говорил об индексе, я открыл категорию, и вы можете получить доступ к полному архиву индексируемых сообщений

Итак, теперь перейдем к данным. В своих ежемесячных проверках я использую индекс равного веса Nifty 100 (N100EW). Он содержит все 100 акций в равной пропорции, в отличие от Sensex или Nifty 50 (N50) или Nifty next 50 (NN50) из Nifty 100. Эти индексы обеспечивают максимальный вес акциям с наибольшей рыночной капитализацией в свободном обращении. Так что это хороший способ для управляющего фондом превзойти индекс. Итак, чтобы ответить, следует ли мне теперь переключиться с фондов с большой капитализацией на индексирование средства? взяли фонды с большой капитализацией со звездным рейтингом в Value Research и сравнили их эффективность с N50, N50EW, N100 и N100EW. Обычные пользователи могут знать, что я обычно использую N100EW в качестве эталона категории для фондов с большой капитализацией.

Итак, теперь у нас есть 46 фондов. Однако 20 из них являются индексными фондами и ETF, и они были удалены. Мы учитываем прямые средства только в течение всех возможных пятилетних периодов, начиная с января 2013 года.

Только 4 из 26 активных фондов не смогли превзойти N50 (общий доход) в 80% и более случаев. Это означает, что если мы рассмотрим 100 5-летних периодов доходности, 22 фонда превзойдут N50TRI как минимум в 80% случаев. Фактически, 21 банк побеждал его в 100% случаев, а один фонд - в 98% случаев.

Из этих 22 фондов 12 защищали инвесторов от убытков по крайней мере в 80% случаев. Так что не спешите отказываться от своей активной большой капитализации в пользу Nifty 50.

Только 1 из 26 активных фондов не смог превзойти N50EW (TRI) в 80% и более случаев. Фактически, у 25 фондов превышение показателей эффективности превышает 98%. У шести из 26 фондов устойчивость защиты от убытков составляла менее 80%. Так что не спешите выбирать Nifty 50 EW. Забавно, что 6 из 14 индексных фондов Nifty и Sensex опережают N50EW в 80% и более случаев !! Только 6 из 14 из-за влияния расходов!

Ситуация меняется, когда мы расширяемся до Nifty 100. Только 16 из 26 активных фондов превышают N100 TRI в 80% случаев за рассматриваемые 5-летние периоды, и помните, что это было раньше переклассификация SEBI. Только 6 из этих 16 имеют постоянную защиту от недостатков более 80% . Это то, о чем говорил вчера Авинаш в своей статье:Избегайте ошибок и минимизируйте затраты с помощью индексных фондов:не тратьте энергию на борьбу с законом о запрете бесплатного обеда (однако эти результаты не так плохи в цитируемом отчете S&P).

Проблема здесь в том, что вы не можете заранее знать, будет ли выбранный вами фонд превзойти N100 или нет. Поэтому единственный логичный выбор - избегать активных средств и выбирать N100. Однако , индексных фондов, отслеживающих N100, нет. Доступны только 4 ETF (кроме Edelweiss N100 Quality 30 ETF), и у них либо плохая AUM, либо огромная разница между ценой и NAV. LIC имеет 328 крор в своем N100 ETF, но посмотрите, насколько велика разница между ценой и навигацией! Держитесь подальше от N100, пока у вас не появится возможность индексного фонда

Я уже указывал на это в прошлом месяце:будут ли паевые инвестиционные фонды с большой капитализацией бороться за то, чтобы превзойти Nifty 100 Equal Weight Index? Этот показатель сложно превзойти! По состоянию на сентябрь 2018 года только 9 из 26 активных фондов имеют 80% -ный рекорд стабильности по сравнению с этим индексом. Большинство фондов (230 имеют очень хороший показатель защиты от убытков> =80%, но это может не утешить большинство инвесторов.

К счастью, по крайней мере, на данный момент существует два индексных фонда (один от Сундарама и один от Принципала), отслеживающих N100EW, и я думаю, что их можно использовать. По этой причине я включил их в свой список выбранных паевых инвестиционных фондов за сентябрь 2018 г. (PlumbLine)

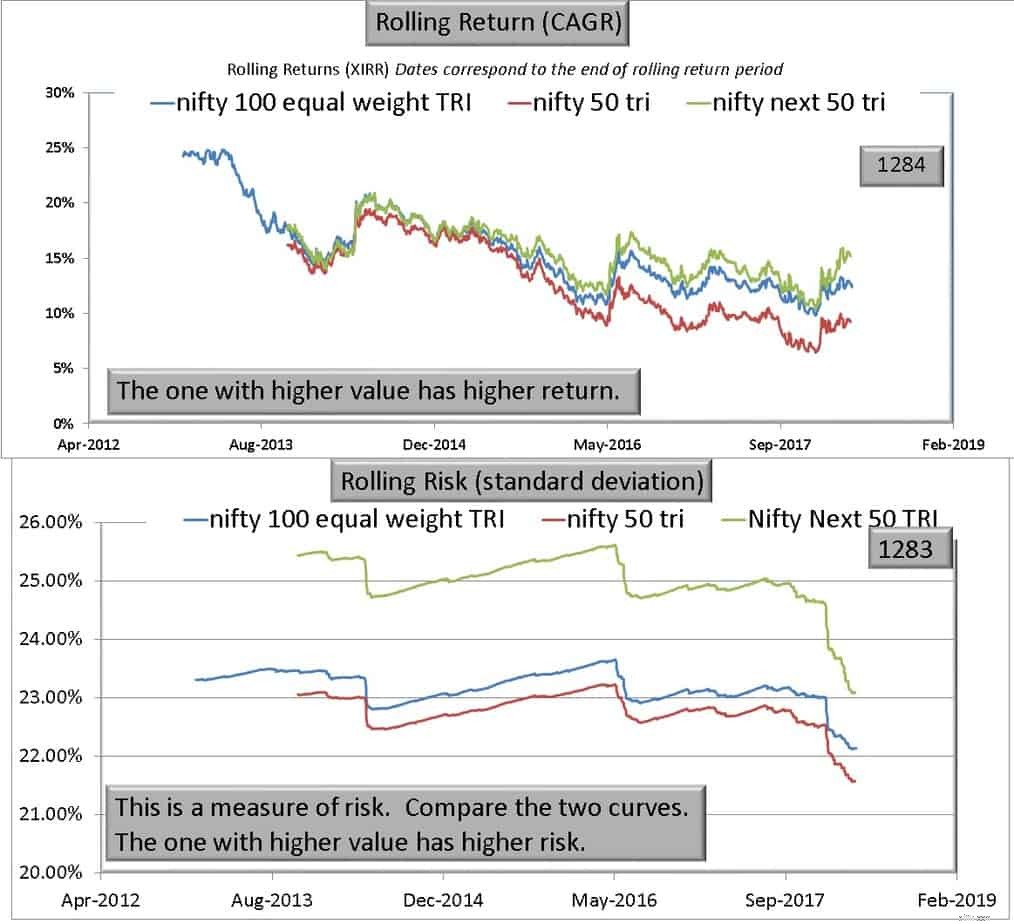

А как насчет Nifty Next 50? Пожалуйста, посмотрите результаты в этом посте:Предупреждение! Nifty Next 50 НЕ является индексом с большой капитализацией! Это чрезвычайно волатильный индекс со средним уровнем риска. Остерегаться. Я прилагаю ниже одно изображение из этого сообщения, которое говорит вам, что N100EW - лучший выбор, чем N100, N50, N50EW или NN50. Подробности читайте в публикации.

N100 имеет риск, аналогичный N50, и немного более высокую награду (хотя и не всегда). N1ooEW - это вариант с более высоким риском и (потенциальным) более высоким вознаграждением по сравнению с N50. Это сопоставимое (потенциальное) вознаграждение с меньшим риском по сравнению с 50 NN.

Доказательства очевидны. Даже с N100 может быть трудно найти фонды с большой капитализацией, которые могут превзойти себя. Таким образом, индексация - очевидный выбор для зрелого инвестора, который не будет судить о фондах на основе результатов за несколько дней, который не будет видеть портфель каждый день, не будет зависеть от того, что они читают в СМИ или блогах (например, этот мусорный пост) , не будет серьезно относиться к звездным рейтингам и т. д.

Поскольку все инвесторы беспокоятся о доходах, о расходах, но большинство инвесторов не вписываются в приведенный выше профиль, альтернативой является использование сбалансированных паевых инвестиционных фондов в качестве основного портфеля акций вместо крупных капиталовложений. Хорошо это или плохо, но мое портфолио основано на следующем:это мое портфолио по сравнению с Sensex, Nifty Next 50:хотите проверить свое?

Откровенно говоря, рассматривал N100EW для себя. Я еще не решил. Если вы хотите перейти на индексный фонд, делайте это постепенно, когда текущая чистая стоимость активов будет ниже, чем чистая стоимость активов на 31 января 2018 года. Таким образом, ваш LTCG не будет облагаться налогом. Но не спешите переключаться. Составьте правильный план. Если вы еще не думали о распределении активов и о том, как его изменить, загрузите шаблон программного обеспечения Freefincal Robo Advisory Software и попробуйте его на этих выходных.

Почему советники рекомендуют индексные фонды

Зачем нужны индексные фонды?

Должны ли мы выйти из паевых инвестиционных фондов сейчас, чтобы предотвратить дальнейшие потери?

Должен ли я платить специалисту по финансовому планированию, который рекомендует только индексные фонды?

Сравнение доходности активных взаимных фондов с большой капитализацией и Nifty SIP